Rezessionsgefahren

In den USA deutet die inverse Zinskurse auf eine nahende Konjunkturflaute hin. Der Abstand zwischen sehr kurz- und langlaufenden Anleihen spricht dagegen für Wirtschaftswachstum. Wohin wird die Reise für die US-Wirtschaft gehen?

Die Verbraucherpreise in den USA sind im März auf Jahressicht um 8,5 Prozent gestiegen – so stark wie seit mehr als 40 Jahren nicht mehr. Besonders Benzin, aber auch Fleisch, Gebrauchtwagen oder Möbel – alles wird teurer. Berechnungen von Bloomberg Economics zufolge muss ein durchschnittlicher US-Haushalt in diesem Jahr 5.200 US-Dollar mehr aufbringen, will er die gleichen Dinge kaufen wie im vergangenen Jahr. Noch nie seit 1976, als die University of Michigan damit begann, die US-Bürger und -Bürgerinnen monatlich nach ihrem Konsumverhalten zu befragen, hätten so viele Menschen beklagt, dass sie zunehmend Schwierigkeiten hätten, ihren Lebensstandard zu halten. Zwar sind auch die Löhne im vergangenen Jahr um durchschnittlich 5,6 Prozent gestiegen, doch hat der starke Anstieg der Preise bei den meisten Haushalten die während der Pandemie angehäuften Ersparnisse inzwischen aufgezerrt.

Die US-Notenbank Fed hat die Inflation lange Zeit nicht allzu ernst genommen und erst sehr spät auf den starken Anstieg der Verbraucherpreise reagiert. Im März erhöhte sie erstmals seit 2018 wieder die Leitzinsen. Die Zinserhöhung fiel mit 25 Basispunkten auf eine Spanne von 0,25 bis 0,50 Prozent allerdings recht verhalten aus, was möglicherweise an der wenige Tage zuvor eskalierten Situation in der Ukraine gelegen haben könnte. Weitere Zinsschritte sollen in diesem Jahr jedoch folgen. Der Markt geht inzwischen mehrheitlich von einem Zinsniveau bis zum Jahresende zwischen 2,75 und 3,0 Prozent aus. Bei insgesamt noch sechs Zinssitzungen bis zum Jahresende könnten die Zinsen demnach auf beinahe jeder Sitzung um 0,50 Prozentpunkte angehoben werden.

Steht ein Abschwung bevor?

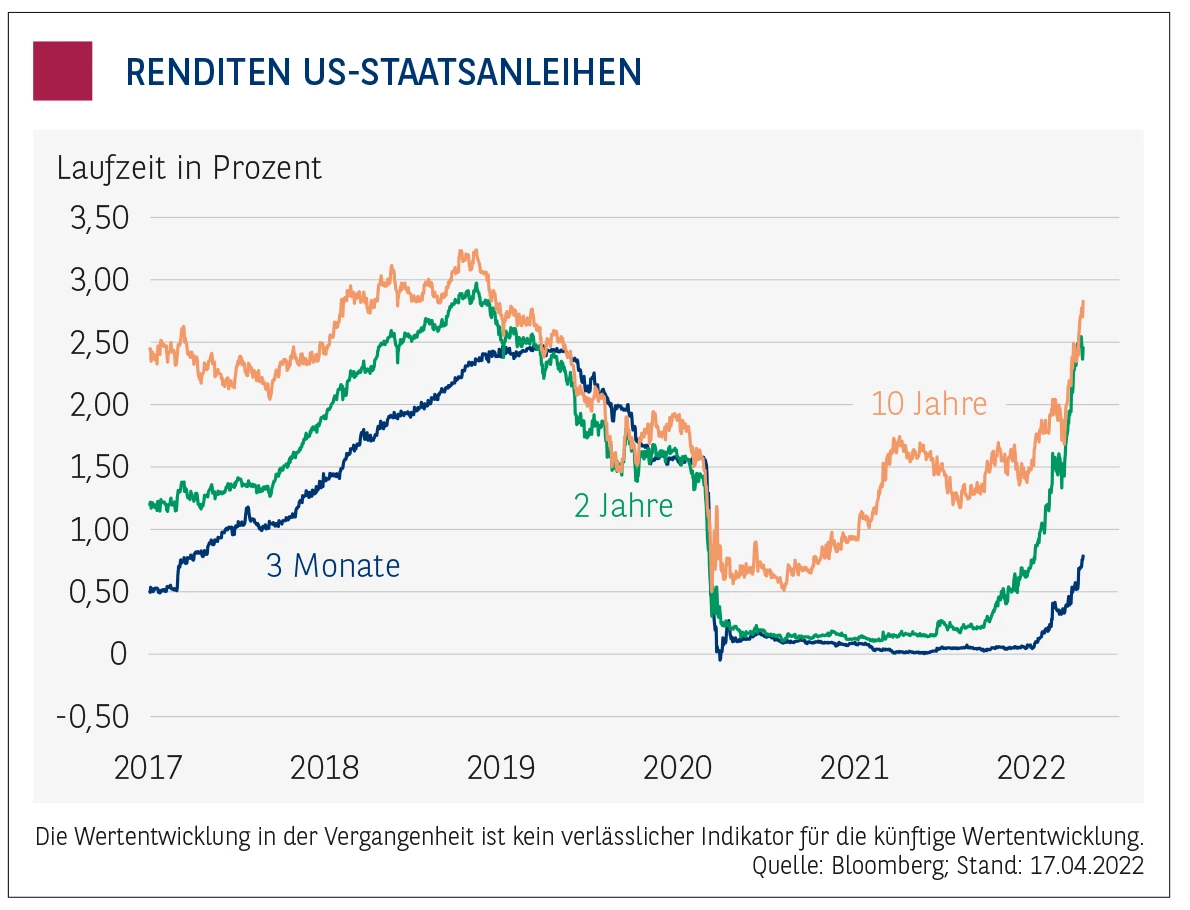

Den US-Währungshütern droht ein Drahtseilakt, denn sie müssen es schaffen, die Inflation durch eine straffere Geldpolitik in den Griff zu bekommen, ohne die aktuell gut laufende US-Wirtschaft zu stark abzubremsen. Der Markt ist sich allerdings nicht sicher, ob die Währungshüter dies schaffen werden. Ende März überstieg die Rendite von US-Staatsanleihen mit einer Laufzeit von zwei Jahren erstmals seit Langem wieder diejenige von zehnjährigen US-Staatspapieren Für Experten eine verkehrte Zinswelt, denn im Regelfall werfen langlaufende Zinspapiere eine höhere Rendite ab als Kurzläufer, schließlich gehen Anleger, die sich länger binden, auch höhere Risiken ein, für die sie mit höheren Zinsen entlohnt werden wollen. Gleichen sich die Renditen von kurzlaufenden und langlaufenden Anleihen stark an, wird von einer flachen Zinskurve gesprochen. Steigen die Zinsen für Anleihen mit kurzer Laufzeit sogar über die langfristigen Sätze, dann wird von einer inversen – also einer umgekehrten – Zinskurve gesprochen. Und diese gilt am Bondmarkt als verlässlicher Frühindikator für eine Konjunkturflaute. Laut einer Studie der Federal Reserve Bank von San Francisco ging bis auf eine Ausnahme jedem wirtschaftlichen Abschwung in den USA seit 1955 eine inverse Renditekurve voraus. Die durchschnittliche Vorlaufzeit betrug zehn Monate – mindestens fünf und maximal 16 Monate. Eine US-Rezession könnte demnach also möglicherweise bereits im September eintreten.

Geschichte ist nicht immer ein guter Ratgeber.

Die aktuelle Situation mit Situationen in der Vergangenheit zu vergleichen ist eigentlich wie ein Vergleich zwischen Äpfel und Birnen. Die Corona-Pandemie sowie der Ukraine-Krieg haben die Preissignale zuletzt stark beeinflusst, was zu Fehlentwicklungen führen kann. Zudem traten inverse Zinskurven in der Vergangenheit meist erst spät gegen Ende eines Zinserhöhungszyklus auf, doch aktuell befindet sich die Fed erst ganz am Anfang eines möglichen Zinserhöhungszyklus. Auch hat die Fed während der Pandemie Anleihen im Rekordvolumen gekauft und die Zinsstruktur damit erheblich beeinflusst. Die Rückführung der massiv ausgeweiteten Bilanzsumme – die sogenannte quantitative Straffung, bei der die Fed die Reinvestitionen der Erlöse aus fällig werdenden Anleihen einstellt – ist ein Effekt, den man aus der Geschichte nicht so gut ableiten kann, da es ihn in diesem Ausmaß noch nie gab. Laut dem Sitzungsprotokoll der März-Sitzung könnten die US-Währungshüter bereits im Mai mit dem Zurückfahren der Bilanz beginnen und monatlich Anleihen im Wert von bis zu 95 Milliarden Dollar auslaufen lassen, ohne neue aufzulegen. Das Tempo der Reduzierung wäre dann in etwa doppelt so hoch wie zwischen 2017 und 2019, als die Fed schon einmal mit dem Abschmelzen der Bilanz beschäftigt war. Es gibt aber auch Signale, die eher auf eine weiche konjunkturelle Landung der US-Wirtschaft hindeuten. So verweisen einige Analysten auf die Ausweitung der Zinsdifferenz zwischen 3-monatigen und zehnjährigen US-Anleihen, was eher auf Wirtschaftswachstum als auf einen Abschwung hindeutet. Aktuell beträgt die Differenz mehr als 2 Prozent und damit so viel wie gegen Ende 2016, als sich die US-Wirtschaft auf Wachstumskurs befand.

Weitreichende Folgen.

Das womöglich größte Risiko für die US-Wirtschaft besteht nun darin, dass die US-Währungshüter mit der Zinswende zu lange gewartet haben könnten. Sollte die Überzeugung reifen, dass der rasante Anstieg der Verbraucherpreise noch raschere und aggressivere Schritte erfordert als bislang erwartet, wächst die Gefahr, dass die Fed die laufende Konjunkturerholung abwürgt und so eine Rezession auslöst. Die Folgen für den gesamten Finanzmarkt könnten dann enorm sein. Die Zinsen in den USA würden weiter steigen, was die Anleiherenditen ebenfalls in die Höhe schnellen lassen würde. Die Finanzierungskosten für Unternehmen würden enorm steigen. Aber auch der Immobilienmarkt könnte in Schieflage geraten, da sich die Kreditkonditionen verschlechtern würden. Die hohen US-Anleiherenditen könnten zudem sehr viel Kapital aus dem Ausland anlocken, was die US-Währung stärken würde. Ein starker Dollar wiederum ist Gift für die in Dollar verschuldeten Schwellenländer.

Wichtige rechtliche Hinweise – bitte lesen. Dieser Beitrag von BNP Paribas S.A. – Niederlassung Deutschland ist eine Produktinformation und Werbe- bzw. Marketingmitteilung, die sich an private und professionelle Kunden in Deutschland und Österreich richtet, wie definiert in § 67 deutsches Wertpapierhandelsgesetz (WpHG) und § 1 Z 35 und 36 österreichisches Wertpapieraufsichtsgesetz 2018 (WAG 2018). Er stellt weder ein Angebot noch eine Beratung, Empfehlung oder Aufforderung zum Kauf, Verkauf oder Halten irgendeiner Finanzanlage dar. Ferner handelt es sich nicht um eine Aufforderung, ein solches Angebot zu stellen. Insbesondere stellt dieser Beitrag keine Anlageberatung bzw. Anlageempfehlung dar, weil er die persönlichen Verhältnisse des jeweiligen Anlegers nicht berücksichtigt.

Es handelt sich um eine Werbe- bzw. Marketingmitteilung, die weder den gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit bzw. der Förderung der Unabhängigkeit von Finanzanalysen noch dem Verbot des Handels im Anschluss an die Verbreitung von Finanzanalysen unterliegt. Der Erwerb von hierin beschriebenen Finanzinstrumenten bzw. Wertpapieren erfolgt ausschließlich auf Basis der im jeweiligen Prospekt nebst etwaigen Nachträgen und den endgültigen Angebotsbedingungen enthaltenen Informationen. Diese Dokumente können in elektronischer Form unter www.derivate.bnpparibas.com unter Eingabe der jeweiligen Wertpapierkennnummer (WKN oder ISIN) des Produkts bzw. der jeweilige Basisprospekt unter www.derivate.bnpparibas.com/service/basisprospekte abgerufen werden. Ebenso erhalten Sie diese Dokumente in deutscher oder englischer Sprache in elektronischer Form per Mail von derivate@bnpparibas.com bzw. in Papierform kostenfrei in Deutschland von BNP Paribas Emissions- und Handelsgesellschaft mbH Frankfurt am Main, Senckenberganlage 19, 60325 Frankfurt am Main.

Diese Werbe- bzw. Marketingmitteilung ersetzt keine persönliche Beratung. BNP Paribas S.A. rät dringend, vor jeder Anlageentscheidung eine persönliche Beratung in Anspruch zu nehmen. Um potenzielle Risiken und Chancen der Entscheidung, in das Wertpapier zu investieren, vollends zu verstehen wird ausdrücklich empfohlen, den jeweiligen Prospekt nebst etwaigen Nachträgen, die jeweiligen endgültigen Angebotsbedingungen sowie das jeweilige Basisinformationsblatt (KID) gut durchzulesen, bevor Anleger eine Anlageentscheidung treffen. BNP Paribas S.A (samt Zweigniederlassungen) ist kein Steuerberater und prüft nicht, ob eine Anlageentscheidung für den Kunden steuerlich günstig ist. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des Kunden ab und kann künftig Änderungen unterworfen sein. Kurse bzw. der Wert eines Finanzinstruments können steigen und fallen.

Basisinformationsblatt: Für die hierin beschriebenen Wertpapiere steht ein Basisinformationsblatt (KID) zur Verfügung. Dieses erhalten Sie in deutscher oder englischer Sprache kostenfrei in Deutschland von BNP Paribas Emissions- und Handelsgesellschaft mbH Frankfurt am Main, Senckenberganlage 19, 60325 Frankfurt am Main sowie unter www.derivate.bnpparibas.com unter Eingabe der Wertpapierkennnummer (WKN oder ISIN) des Wertpapiers.

Warnhinweis: Sie sind im Begriff, ein Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann.

Hinweis auf bestehende Interessenkonflikte zu den besprochenen Wertpapieren/Basiswerten bzw. Produkten, die auf diesen Wertpapieren/Basiswerten basieren: Als Universalbank kann BNP Paribas S.A., ein mit ihr verbundenes Unternehmen oder eine andere Gesellschaft der BNP Paribas Gruppe mit Emittenten von in dem Beitrag genannten Wertpapieren/Basiswerten in einer umfassenden Geschäftsbeziehung stehen (zum Beispiel Dienstleistungen im Investmentbanking oder Kreditgeschäfte). Sie kann hierbei in Besitz von Erkenntnissen oder Informationen gelangen, die in dieser Werbe- bzw. Marketingmitteilung nicht berücksichtigt sind. BNP Paribas S.A., ein mit ihr verbundenes Unternehmen oder eine andere Gesellschaft der BNP Paribas Gruppe oder auch Kunden von BNP Paribas S.A. können auf eigene Rechnung Geschäfte in oder mit Bezug auf die in dieser Werbemitteilung angesprochenen Wertpapiere/Basiswerte getätigt haben oder als Marketmaker für diese agieren. Diese Geschäfte (zum Beispiel das Eingehen eigener Positionen in Form von Hedge-Geschäften) können sich nachteilig auf den Marktpreis, Kurs, Index oder andere Faktoren der jeweiligen genannten Produkte und damit auch auf den Wert der jeweiligen genannten Produkte auswirken. BNP Paribas S.A. unterhält interne organisatorische, administrative und regulative Vorkehrungen zur Prävention und Behandlung von Interessenkonflikten.

Wichtige Information für US-Personen: Die hierin beschriebenen Produkte und Leistungen sind nicht an US Personen gerichtet. Dieser Beitrag darf nicht in die USA eingeführt oder gesandt oder in den USA oder an US-Personen verteilt werden.

Emittentenrisiko: Die in diesem Beitrag beschriebenen Wertpapiere werden von BNP Paribas Emissions- und Handelsgesellschaft mbH Frankfurt am Main emittiert und von der BNP Paribas S.A. garantiert. Als Inhaberschuldverschreibungen unterliegen die von BNP Paribas Emissions- und Handelsgesellschaft mbH Frankfurt am Main emittierten und von der BNP Paribas S.A. garantierten Wertpapiere keiner Einlagensicherung. Der Anleger trägt daher mit Erwerb des Wertpapiers das Ausfallrisiko der Emittentin sowie der Garantin. Angaben zum maßgeblichen Rating von BNP Paribas S.A. sind unter www.derivate.bnpparibas.com erhältlich. Ein Totalverlust des vom Anleger eingesetzten Kapitals ist möglich.

Marken: DAX® und TecDAX® sind eingetragene Marken der Deutschen Börse AG. STOXXSM , STOXX 50SM und EURO STOXX 50SM Index sind Marken der STOXX Limited. STOXX Limited ist ein Unternehmen der Deutschen Börse. SMI® ist eine eingetragene Marke der SIX Swiss Exchange. ATX (Austrian Traded Index®) und RDX (Russian Depository Index®) werden durch die Wiener Börse AG real-time berechnet und veröffentlicht. WIG 20® ist eine eingetragene Marke der Warsaw Stock Exchange. BUX® ist eine eingetragene Marke der Budapest Stock Exchange. Dow Jones Industrial AverageSM ist ein Dienstleistungszeichen von McGraw-Hill Companies. S&P 500® ist ein eingetragenes Warenzeichen der McGraw-Hill Companies, Inc. Nasdaq 100® ist eine eingetragene Marke von The Nasdaq Stock Market, Inc. NYSE Arca Gold Bugs Index ist Eigentum der NYSE Euronext. Nikkei 225® Index ist Eigentum der Nihon Keizai Shimbun, Inc. TOPIX® ist Eigentum der Japan Exchange Group. Hang Seng IndexSM und Hang Seng China Enterprises IndexSM sind Eigentum von Hang Seng Indexes Company Limited. KOSPI 200SM ist Eigentum der Korea Stock Exchange. SET 50SM ist ein eingetragenes Warenzeichen der Stock Exchange of Thailand. MSCI® ist ein eingetragenes Warenzeichen von MSCI Inc. IBEX 35 ist ein eingetragenes Warenzeichen der Sociedad de Bolsas S.A. CECE EUR Index ® ist Eigentum und eingetragenes Warenzeichen der Wiener Börse AG. Der FTSE/ASE 20 Index® ist gemeinsames Eigentum der Athens Stock Exchange und von FTSE International Limited und wurde für den Gebrauch durch BNP Paribas S.A. – Niederlassung Deutschland lizenziert. FTSE International Limited fördert, unterstützt oder bewirbt nicht diese Produkte. FTSE™, FTSE® und Footsie® sind registrierte Marken der London Stock Exchange Plc und The Financial Times Limited und werden von FTSE International unter einer Lizenz verwendet. NIFTY 50SM ist ein eingetragenes Warenzeichen der National Stock Exchange of India. S&P Toronto Stock Exchange 60 Index® ist ein eingetragenes Warenzeichen der McGraw-Hill Companies Inc. Dow Jones Turkey Titans 20 Index ist eine Dienstleistungsmarke von Dow Jones & Company, Inc. und wurde für den Gebrauch durch BNP Paribas S.A. – Niederlassung Deutschland lizenziert. LPX 50® und LPX® Major Market Index sind eingetragene Marken der LPX GmbH, Basel. GPR 250 Global Index ist eingetragenes Warenzeichen von Global Property Research. MSCI® World Index und MSCI® Emerging Markets sind eingetragene Warenzeichen von MSCI Inc.

Das vorliegende Dokument wurde von der BNP Paribas S.A. Niederlassung Deutschland erstellt, eine Niederlassung der BNP Paribas S.A. mit Hauptsitz in Paris, Frankreich. BNP Paribas S.A. Niederlassung Deutschland, Senckenberganlage 19, 60325 Frankfurt am Main wird von der Europäischen Zentralbank (EZB) und der Autorité de Contrôle Prudentiel et de Résolution (ACPR) beaufsichtigt, ist von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) zugelassen und ist Gegenstand beschränkter Regulierung durch die BaFin. BNP Paribas S.A. ist von der EZB und der ACPR zugelassen und wird von der Autorité des Marchés Financiers in Frankreich beaufsichtigt. BNP Paribas S.A. ist als Gesellschaft mit beschränkter Haftung in Frankreich eingetragen. Sitz: 16 Boulevard des Italiens, 75009 Paris, France. www.bnpparibas.com.

© 2026 BNP Paribas. Alle Rechte vorbehalten. Wiedergabe oder Vervielfältigung des Inhalts dieses Beitrag oder von Teilen davon in jeglicher Form ohne unsere vorherige Einwilligung sind untersagt.