Anleihemarkt - Stress im System

Chaos in Großbritannien. Berichten zufolge standen mehrere britische Pensionsfonds im September kurz vor dem Zusammenbruch. Die Bank of England musste am Anleihemarkt eingreifen, um einen System-Crash zu verhindern. Premierministerin Liz Truss trat daraufhin zurück und übergab das Ruder an den neuen Premierminister Rishi Sunak.

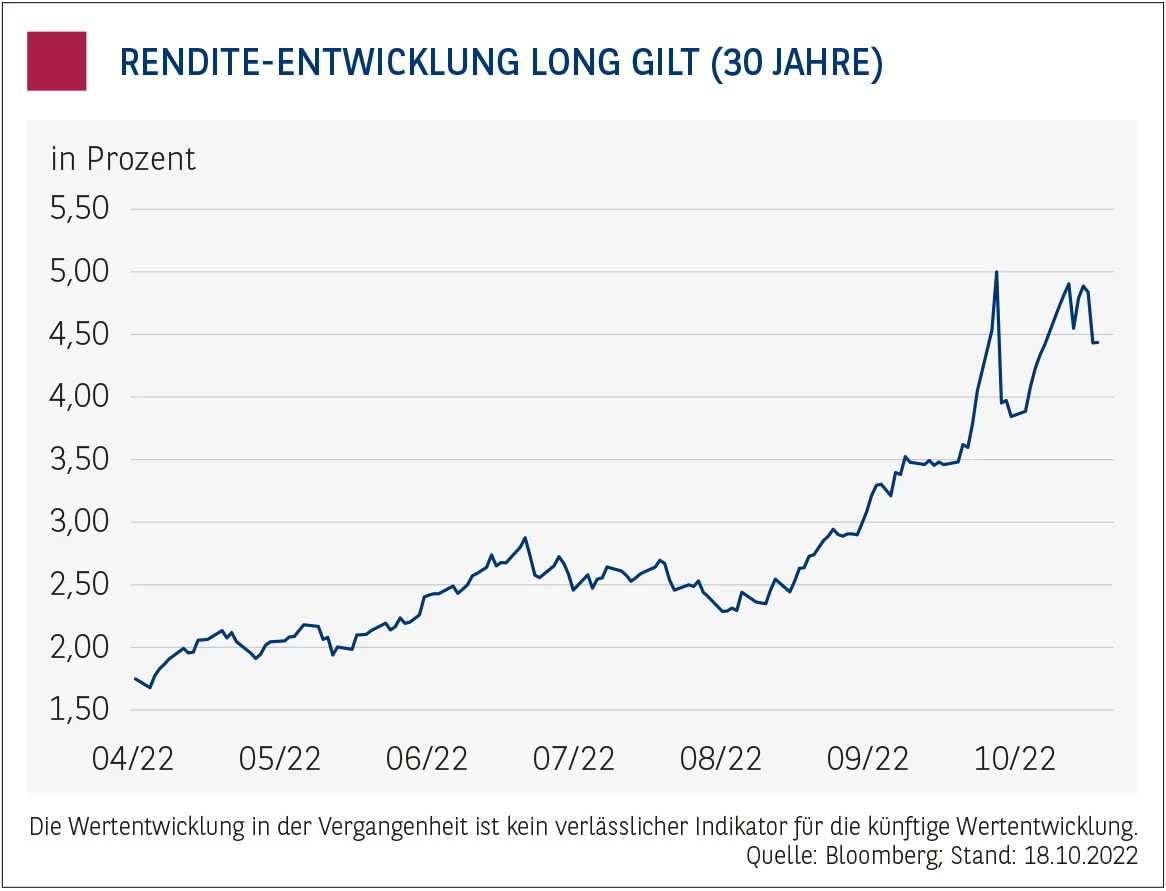

Im September versetzten die Steuerpläne der neu formierten britischen Regierung von Premierministerin Liz Truss die Finanzmärkte in Aufruhr. Die Pläne, die in Anlehnung an die berühmt gewordene Wirtschaftspolitik „Abenomics“ des damaligen japanischen Premierministers Shinzo Abe schnell „Trussonomics“ genannt wurden, sahen erhebliche Steuersenkungen vor. So sollten unter anderem die geplante Erhöhung der Körperschaftsteuer von 19 auf 25 Prozent und auch die geplante Erhöhung der Sozialversicherungsabgaben zurückgenommen werden. Der Eingangssteuersatz sollte von 20 auf 19 Prozent reduziert werden. Stein des Anstoßes war jedoch die Senkung des Spitzensteuersatzes von 45 auf 40 Prozent, womit der Großteil der angekündigten Steuerentlastungen an die wohlhabendsten zehn Prozent des Landes gewandert wäre. Finanziert werden sollten die einseitigen Maßnahmen durch neue Schulden, ebenso wie die Kosten des Energiepreisdeckels, den die Regierung bereits Anfang des Monats angekündigt hatte. Nach Meinung der Volkswirte der Commerzbank hätten die Maßnahmen den britischen Staatshaushalt in den nächsten fünf Jahren mit insgesamt etwa 160 Milliarden Pfund belastet. Nach Veröffentlichung der Steuerpläne hagelte es von allen Seiten Kritik. Sogar der Internationale Währungsfonds (IWF) äußerte sich ungewohnt kritisch zu den Plänen. Wegen Zweifeln an der Finanzierbarkeit der Steuerpläne zogen die Investoren massiv Kapital ab. Das Britische Pfund stürzte im Anschluss zum US-Dollar auf ein Rekordtief, und die Kurse britischer Anleihen – sogenannter Gilts – brachen förmlich ein. So brach der Kurs von Gilts mit einer Laufzeit von 30 Jahren innerhalb weniger Tage um 30 Prozent ein, was am Anleihemarkt einem Erdbeben gleichkam. Die Rendite der 30-jährigen Gilts sprang gleichzeitig von 3,50 auf über 5 Prozent nach oben.

Pensionsfonds in Schieflage. Der Crash am Anleihemarkt brachte einige große Pensionsfonds, die in Großbritannien eine tragende Säule der Altersvorsorge sind, in Bedrängnis. Um Kunden für sich zu gewinnen, versprechen sie Anlegern oft eine fixe jährliche Ausschüttung. Dafür investieren Pensionsfonds in der Regel einen Großteil ihres Vermögens in festverzinsliche Wertpapiere, also in Anleihen. Ein Großteil davon wandert dabei in der Regel in Papiere der heimischen Regierung. Zusätzlich sichern sich die Fonds mit Swaps, einer Art finanziellem Tauschgeschäft, gegen Marktschwankungen ab und stellen sicher, dass sie ihre Zusagen in voller Höhe einhalten können. Im Fachjargon spricht man von Liability-Driven Investing (LDI). Um wenig eigenes Kapital in Absicherungsgeschäfte stecken zu müssen, hebeln viele Pensionsfonds ihre LDI-Investments mit Fremdkapital. Und genau hier lag das Problem. Die gehebelten Tauschgeschäfte wurden einigen Pensionsfonds daraufhin zum Verhängnis. Fallen die Kurse von Staatsanleihen nämlich zu rasch und zu tief – und steigen im Gegenzug die Renditen zu stark an –, müssen die Fonds ihren Tauschpartnern Sicherheiten nachschießen, weil ihre gehebelten Positionen dann im Minus sind.

Berichten zufolge sollen mindestens drei Pensionsfonds plötzlich mit der Forderung nach Sicherheiten im Umfang von jeweils mehr als 100 Millionen Pfund konfrontiert gewesen sein. Um die Nachschusspflicht leisten zu können, mussten die Fondsmanager im großen Stil Anleihen verkaufen. Doch hier tauchte das nächste Problem auf – fanden sich anfangs noch Käufer für die Anleihen, trocknete der Anleihemarkt am Vormittag des 28 Septembers quasi aus. Die Panik am Markt war so groß, dass schlicht keine Käufer da waren, die sich langlaufende britische Staatsanleihen ins Depot holen wollten. Den Berichten zufolge standen einige Pensionsfonds unmittelbar vor dem Zusammenbruch, was zu weiteren Verwerfungen am britischen Kapitalmarkt geführt und womöglich systembedrohende Ausmaße angenommen hätte.

Bank of England greift ein. Die Bank Of England (BoE), die ihre Bilanz mit dem Kauf von Anleihen in den vergangenen Jahren auf 838 Milliarden Pfund aufgebläht hatte und eigentlich am 6. Oktober mit dem Verkauf von Anleihen – also mit dem Abbau ihrer Bilanz (Quantitative Tightening) – beginnen wollte, musste helfend zur Seite springen. Sie vollzog in ihrer Geldpolitik eine Kehrtwende, gab am Nachmittag des 28. September wieder den Kauf von langlaufenden Staatspapieren in unbegrenztem Volumen bekannt und verhinderte so möglicherweise einen System-Crash. Die Laufzeit des Programms war jedoch zeitlich begrenzt. Die BoE wollte damit womöglich Druck auf die Regierung ausüben, ihre Steuerpläne zu überdenken. Der erst im September ins Amt des Finanzministers berufene Kwasi Kwarteng trat Anfang Oktober bereits wieder zurück. In seiner ersten Amtshandlung schaffte Nachfolger Jeremy Hunt das Konjunkturpaket weitestgehend wieder ab – das Projekt „Trussonomics“ war gescheitert. Kurz darauf trat auch Premierministerin Liz Truss zurück und machte das Chaos perfekt. Die Scherben aufsammeln muss nun der neue Premierminister Rishi Sunak. Hoffentlich kann das verlorengegangene Vertrauen in die Regierung zurückgewinnen.

Nichts aus den Fehlern gelernt. Die Situation am Anleihemarkt hat sich inzwischen deutlich entspannt. Allerdings zeigen die weiterhin hohen Anleiherenditen, dass die Marktteilnehmer stark verunsichert sind. Ob die BoE in einem solchen Umfeld ihre Bilanz durch den Verkauf von Anleihen abbauen kann, ist mehr als fraglich. Der Start wurde inzwischen auf den 31. Oktober verschoben.

Eines hat das Beinahe-Desaster jedoch gezeigt – es braucht nicht viel, um das Finanzsystem ins Wanken zu bringen. Die Notenbanken haben in den vergangenen Jahren ohne Unterlass frisches Geld ins System gepumpt. Die Staatsschulden sind dementsprechend explodiert. Die Anzahl der Krisenherde hat sich zuletzt zwar erhöht, doch blieben deutliche Kollateralschäden bisher aus. Die jüngsten Probleme einiger britischer Pensionsfonds haben allerdings gezeigt, dass aus den Fehlern der vorangegangenen Krisen wenig dazugelernt wurde.

Wichtige rechtliche Hinweise – bitte lesen. Dieser Beitrag von BNP Paribas S.A. – Niederlassung Deutschland ist eine Produktinformation und Werbe- bzw. Marketingmitteilung, die sich an private und professionelle Kunden in Deutschland und Österreich richtet, wie definiert in § 67 deutsches Wertpapierhandelsgesetz (WpHG) und § 1 Z 35 und 36 österreichisches Wertpapieraufsichtsgesetz 2018 (WAG 2018). Er stellt weder ein Angebot noch eine Beratung, Empfehlung oder Aufforderung zum Kauf, Verkauf oder Halten irgendeiner Finanzanlage dar. Ferner handelt es sich nicht um eine Aufforderung, ein solches Angebot zu stellen. Insbesondere stellt dieser Beitrag keine Anlageberatung bzw. Anlageempfehlung dar, weil er die persönlichen Verhältnisse des jeweiligen Anlegers nicht berücksichtigt.

Es handelt sich um eine Werbe- bzw. Marketingmitteilung, die weder den gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit bzw. der Förderung der Unabhängigkeit von Finanzanalysen noch dem Verbot des Handels im Anschluss an die Verbreitung von Finanzanalysen unterliegt. Der Erwerb von hierin beschriebenen Finanzinstrumenten bzw. Wertpapieren erfolgt ausschließlich auf Basis der im jeweiligen Prospekt nebst etwaigen Nachträgen und den endgültigen Angebotsbedingungen enthaltenen Informationen. Diese Dokumente können in elektronischer Form unter www.derivate.bnpparibas.com unter Eingabe der jeweiligen Wertpapierkennnummer (WKN oder ISIN) des Produkts bzw. der jeweilige Basisprospekt unter www.derivate.bnpparibas.com/service/basisprospekte abgerufen werden. Ebenso erhalten Sie diese Dokumente in deutscher oder englischer Sprache in elektronischer Form per Mail von derivate@bnpparibas.com bzw. in Papierform kostenfrei in Deutschland von BNP Paribas Emissions- und Handelsgesellschaft mbH Frankfurt am Main, Senckenberganlage 19, 60325 Frankfurt am Main.

Diese Werbe- bzw. Marketingmitteilung ersetzt keine persönliche Beratung. BNP Paribas S.A. rät dringend, vor jeder Anlageentscheidung eine persönliche Beratung in Anspruch zu nehmen. Um potenzielle Risiken und Chancen der Entscheidung, in das Wertpapier zu investieren, vollends zu verstehen wird ausdrücklich empfohlen, den jeweiligen Prospekt nebst etwaigen Nachträgen, die jeweiligen endgültigen Angebotsbedingungen sowie das jeweilige Basisinformationsblatt (KID) gut durchzulesen, bevor Anleger eine Anlageentscheidung treffen. BNP Paribas S.A (samt Zweigniederlassungen) ist kein Steuerberater und prüft nicht, ob eine Anlageentscheidung für den Kunden steuerlich günstig ist. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des Kunden ab und kann künftig Änderungen unterworfen sein. Kurse bzw. der Wert eines Finanzinstruments können steigen und fallen.

Basisinformationsblatt: Für die hierin beschriebenen Wertpapiere steht ein Basisinformationsblatt (KID) zur Verfügung. Dieses erhalten Sie in deutscher oder englischer Sprache kostenfrei in Deutschland von BNP Paribas Emissions- und Handelsgesellschaft mbH Frankfurt am Main, Senckenberganlage 19, 60325 Frankfurt am Main sowie unter www.derivate.bnpparibas.com unter Eingabe der Wertpapierkennnummer (WKN oder ISIN) des Wertpapiers.

Warnhinweis: Sie sind im Begriff, ein Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann.

Hinweis auf bestehende Interessenkonflikte zu den besprochenen Wertpapieren/Basiswerten bzw. Produkten, die auf diesen Wertpapieren/Basiswerten basieren: Als Universalbank kann BNP Paribas S.A., ein mit ihr verbundenes Unternehmen oder eine andere Gesellschaft der BNP Paribas Gruppe mit Emittenten von in dem Beitrag genannten Wertpapieren/Basiswerten in einer umfassenden Geschäftsbeziehung stehen (zum Beispiel Dienstleistungen im Investmentbanking oder Kreditgeschäfte). Sie kann hierbei in Besitz von Erkenntnissen oder Informationen gelangen, die in dieser Werbe- bzw. Marketingmitteilung nicht berücksichtigt sind. BNP Paribas S.A., ein mit ihr verbundenes Unternehmen oder eine andere Gesellschaft der BNP Paribas Gruppe oder auch Kunden von BNP Paribas S.A. können auf eigene Rechnung Geschäfte in oder mit Bezug auf die in dieser Werbemitteilung angesprochenen Wertpapiere/Basiswerte getätigt haben oder als Marketmaker für diese agieren. Diese Geschäfte (zum Beispiel das Eingehen eigener Positionen in Form von Hedge-Geschäften) können sich nachteilig auf den Marktpreis, Kurs, Index oder andere Faktoren der jeweiligen genannten Produkte und damit auch auf den Wert der jeweiligen genannten Produkte auswirken. BNP Paribas S.A. unterhält interne organisatorische, administrative und regulative Vorkehrungen zur Prävention und Behandlung von Interessenkonflikten.

Wichtige Information für US-Personen: Die hierin beschriebenen Produkte und Leistungen sind nicht an US Personen gerichtet. Dieser Beitrag darf nicht in die USA eingeführt oder gesandt oder in den USA oder an US-Personen verteilt werden.

Emittentenrisiko: Die in diesem Beitrag beschriebenen Wertpapiere werden von BNP Paribas Emissions- und Handelsgesellschaft mbH Frankfurt am Main emittiert und von der BNP Paribas S.A. garantiert. Als Inhaberschuldverschreibungen unterliegen die von BNP Paribas Emissions- und Handelsgesellschaft mbH Frankfurt am Main emittierten und von der BNP Paribas S.A. garantierten Wertpapiere keiner Einlagensicherung. Der Anleger trägt daher mit Erwerb des Wertpapiers das Ausfallrisiko der Emittentin sowie der Garantin. Angaben zum maßgeblichen Rating von BNP Paribas S.A. sind unter www.derivate.bnpparibas.com erhältlich. Ein Totalverlust des vom Anleger eingesetzten Kapitals ist möglich.

Marken: DAX® und TecDAX® sind eingetragene Marken der Deutschen Börse AG. STOXXSM , STOXX 50SM und EURO STOXX 50SM Index sind Marken der STOXX Limited. STOXX Limited ist ein Unternehmen der Deutschen Börse. SMI® ist eine eingetragene Marke der SIX Swiss Exchange. ATX (Austrian Traded Index®) und RDX (Russian Depository Index®) werden durch die Wiener Börse AG real-time berechnet und veröffentlicht. WIG 20® ist eine eingetragene Marke der Warsaw Stock Exchange. BUX® ist eine eingetragene Marke der Budapest Stock Exchange. Dow Jones Industrial AverageSM ist ein Dienstleistungszeichen von McGraw-Hill Companies. S&P 500® ist ein eingetragenes Warenzeichen der McGraw-Hill Companies, Inc. Nasdaq 100® ist eine eingetragene Marke von The Nasdaq Stock Market, Inc. NYSE Arca Gold Bugs Index ist Eigentum der NYSE Euronext. Nikkei 225® Index ist Eigentum der Nihon Keizai Shimbun, Inc. TOPIX® ist Eigentum der Japan Exchange Group. Hang Seng IndexSM und Hang Seng China Enterprises IndexSM sind Eigentum von Hang Seng Indexes Company Limited. KOSPI 200SM ist Eigentum der Korea Stock Exchange. SET 50SM ist ein eingetragenes Warenzeichen der Stock Exchange of Thailand. MSCI® ist ein eingetragenes Warenzeichen von MSCI Inc. IBEX 35 ist ein eingetragenes Warenzeichen der Sociedad de Bolsas S.A. CECE EUR Index ® ist Eigentum und eingetragenes Warenzeichen der Wiener Börse AG. Der FTSE/ASE 20 Index® ist gemeinsames Eigentum der Athens Stock Exchange und von FTSE International Limited und wurde für den Gebrauch durch BNP Paribas S.A. – Niederlassung Deutschland lizenziert. FTSE International Limited fördert, unterstützt oder bewirbt nicht diese Produkte. FTSE™, FTSE® und Footsie® sind registrierte Marken der London Stock Exchange Plc und The Financial Times Limited und werden von FTSE International unter einer Lizenz verwendet. NIFTY 50SM ist ein eingetragenes Warenzeichen der National Stock Exchange of India. S&P Toronto Stock Exchange 60 Index® ist ein eingetragenes Warenzeichen der McGraw-Hill Companies Inc. Dow Jones Turkey Titans 20 Index ist eine Dienstleistungsmarke von Dow Jones & Company, Inc. und wurde für den Gebrauch durch BNP Paribas S.A. – Niederlassung Deutschland lizenziert. LPX 50® und LPX® Major Market Index sind eingetragene Marken der LPX GmbH, Basel. GPR 250 Global Index ist eingetragenes Warenzeichen von Global Property Research. MSCI® World Index und MSCI® Emerging Markets sind eingetragene Warenzeichen von MSCI Inc.

Das vorliegende Dokument wurde von der BNP Paribas S.A. Niederlassung Deutschland erstellt, eine Niederlassung der BNP Paribas S.A. mit Hauptsitz in Paris, Frankreich. BNP Paribas S.A. Niederlassung Deutschland, Senckenberganlage 19, 60325 Frankfurt am Main wird von der Europäischen Zentralbank (EZB) und der Autorité de Contrôle Prudentiel et de Résolution (ACPR) beaufsichtigt, ist von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) zugelassen und ist Gegenstand beschränkter Regulierung durch die BaFin. BNP Paribas S.A. ist von der EZB und der ACPR zugelassen und wird von der Autorité des Marchés Financiers in Frankreich beaufsichtigt. BNP Paribas S.A. ist als Gesellschaft mit beschränkter Haftung in Frankreich eingetragen. Sitz: 16 Boulevard des Italiens, 75009 Paris, France. www.bnpparibas.com.

© 2026 BNP Paribas. Alle Rechte vorbehalten. Wiedergabe oder Vervielfältigung des Inhalts dieses Beitrag oder von Teilen davon in jeglicher Form ohne unsere vorherige Einwilligung sind untersagt.