Zinsperspektiven trüben sich ein

Die Inflation in den USA zieht wieder an. Gepaart mit einer weiterhin überaus robusten US-Wirtschaft gibt es für die US-Notenbank Fed derzeit kaum Gründe für weitere Zinssenkungen. Im Euroraum bietet sich noch eine andere Situation.

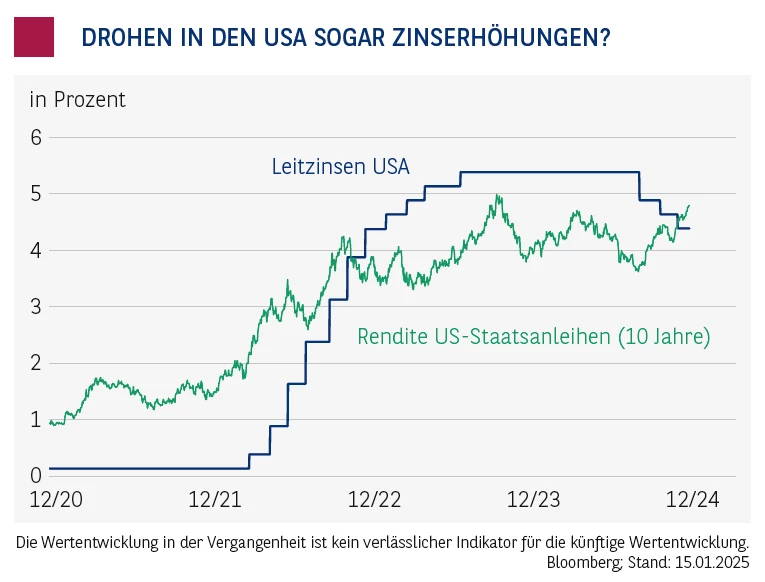

Die US-Notenbank Fed sorgte im Dezember für einen Paukenschlag. Nicht etwa mit ihrer Entscheidung, die Zinsen um einen weiteren Viertelprozentpunkt auf eine Spanne von 4,25 bis 4,50 Prozent zu senken, sondern mit gravierenden Anpassungen ihrer Zinsprognosen für 2025. Im September senkte die Fed erstmals seit März 2020 wieder die Zinsen und tat dies mit einem überraschend kräftigen Zinsschritt von 50 Basispunkten. Im November legten die US-Währungshüter nach und senkten die Leitzinsen um weitere 25 Basispunkte, ehe im Dezember die dritte und vorerst letzte Zinssenkung erfolgte. Insgesamt senkten die US-Währungshüter die Zinsen seit September um einen ganzen Prozentpunkt. Zu diesem Zeitpunkt spekulierte der Markt noch auf vier weitere Zinssenkungen im Jahr 2025, doch sorgten die Projektionen der Fed-Vertreter im Anschluss an die Dezember-Sitzung für eine faustdicke Überraschung. Lediglich Zinssenkungen von insgesamt einem halben Prozentpunkt stellten die Notenbanker für 2025 in Aussicht, was wahrscheinlich auf zwei Zinssenkungen von jeweils 25 Basispunkten hinauslaufen dürfte. An den Finanzmärkten sorgte dies für einen Schock, schließlich hatten die Marktteilnehmer im Vorfeld mindestens zwei Zinssenkungen zu je einem Viertelprozentpunkt mehr erwartet. Phasenweise lagen die Erwartungen im vergangenen Jahr sogar noch höher, doch neigte der Markt in den vergangenen Jahren häufig zur Übertreibung.

Inflation zieht wieder an. Der Grund für die vorsichtigeren Zinsprognosen der US-Notenbanker lag zum einen in einer wieder anziehenden US-Inflation. Die US-Verbraucherpreise stiegen im Dezember auf Jahressicht um 2,9 Prozent. Es war bereits der dritte Anstieg in Folge – im September erreichte die US-Inflation mit 2,4 Prozent noch ein Dreieinhalb-Jahres-Tief. Der jüngste Inflationsanstieg an sich ist noch nicht besorgniserregend. Jedoch steht Donald Trump zum Zeitpunkt dieses Artikels für seine zweite Amtszeit als US-Präsident in den Startlöchern. Im Vorfeld hatte Trump mehrfach gedroht, Zölle von bis zu 10 Prozent auf weltweite Importe und 60 Prozent auf chinesische Waren sowie einen Importzuschlag von 25 Prozent auf kanadische und mexikanische Produkte erheben zu wollen. Auch Europa dürfte neue Zollschranken auferlegt bekommen. Speziell außerhalb der USA gefertigte Autos dürften mit hohen Zöllen belegt werden, was Europa und vor allem Deutschland schwer treffen würde. Fast alle Länder, die mit neuen Zöllen belegt werden sollen, haben bereits angekündigt, selbst mit höheren Zöllen auf US-Importe reagieren zu wollen. Der Leidtragende dieser Entwicklung dürfte der Verbraucher sein, der die höheren Preise zahlen muss. Die US-Währungshüter wiesen in ihrem jüngsten Sitzungsprotokoll bereits auf die Gefahr steigender Preise und einer wieder anziehenden Inflation hin.

Kein Grund für Zinssenkungen. Während die Inflation den US-Währungshütern wieder Sorgen bereitet, entwickeln sich die US-Wirtschaft und der US-Arbeitsmarkt erstaunlich robust. Die US-Wirtschaft hat in den Sommermonaten zwar etwas an Tempo eingebüßt, doch ist das Bruttoinlandsprodukt (BIP) im dritten Quartal zum Vorquartal noch immer um annualisiert 2,8 Prozent gestiegen. Im zweiten Quartal hatte das BIP der größten Volkswirtschaft der Welt um 3,0 Prozent zugelegt. Als wichtige Stütze erwies sich weiter der private Konsum in den USA, der von Juli bis Ende September mit 3,7 Prozent so stark wie seit Anfang 2023 nicht mehr gewachsen ist. Zudem schuf die US-Wirtschaft im Dezember außerhalb der Landwirtschaft 256.000 neue Jobs, was 92.000 mehr waren als von den Volkswirten der Banken erwartet. Sie hatten im Schnitt mit 164.000 neuen Stellen gerechnet. Der Stellenaufbau im US-Privatsektor betrug im Dezember 223.000 Stellen, womit die Markterwartungen um 88.000 Stellen übertroffen wurden. Die separat ermittelte Arbeitslosenquote sank überraschend von 4,2 auf 4,1 Prozent.

Für die US-Währungshüter gibt es angesichts dieser Daten derzeit keinen Grund, die Zinsen weiter zu senken, zumal sich die Inflation wieder zu verfestigen scheint. Die von den US-Notenbankern im Dezember noch in Aussicht gestellten Zinssenkungen über einen halben Prozentpunkt dürften daher nicht das Minimum, sondern eher das Maximum darstellen. Dies scheint inzwischen auch der Markt so zu sehen. Auf Basis der an den Terminmärkten gehandelten Fed Funds Futures erwartet der Markt bis zum Jahresende aktuell sogar nur eine Zinssenkung um 25 Basispunkte. Die Experten der Bank of America (BofA) gehen sogar davon aus, dass die US-Notenbank in diesem Jahr gar nicht mehr an der Zinsschraube drehen wird – „angesichts des widerstandsfähigen Arbeitsmarkts glauben wir, dass der Zinssenkungs-zyklus der US-Notenbank Federal Reserve (Fed) beendet ist“, hieß es in einem Statement der Bank.

Schaut man sich die Entwicklung der US-Anleiherenditen an, scheint der Markt sogar die Gefahr von Zinserhöhungen nicht mehr auszuschließen. Anfang Januar erreichte die Rendite von US-Staatspapieren mit einer Laufzeit von zehn Jahren bei 4,832 Prozent ein 14-Monats-Hoch. Damit rentieren die richtungsweisenden US-Anleihen wieder oberhalb der aktuellen Zinsspanne der US-Notenbank von 4,25 bis 4,50 Prozent, was zuletzt im November 2022 der Fall war. Das Rendite-Hoch vom Oktober 2023 bei 5,021 Prozent ist somit keine 0,2 Prozentpunkte mehr entfernt. Damals notierten die US-Zinsen noch in einer Spanne zwischen 5,25 und 5,50 Prozent, also exakt 1 Prozent höher.

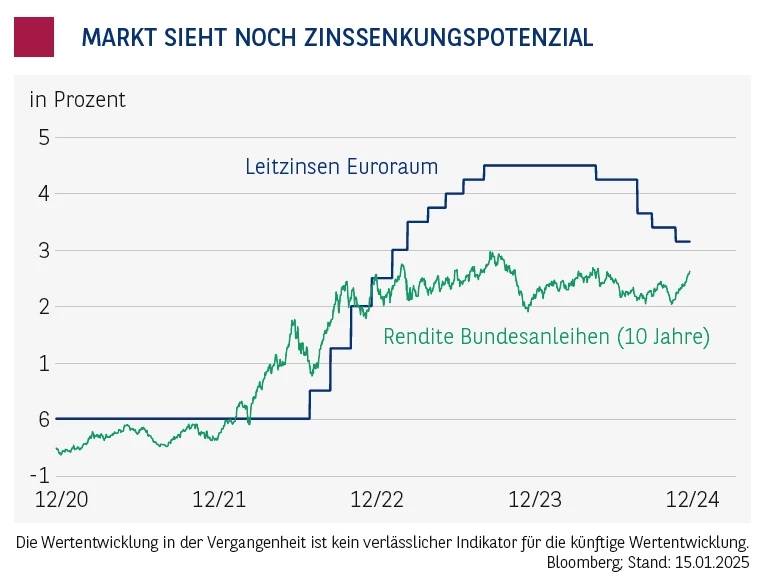

Eine andere Situation im Euroraum. Im Euroraum gestaltet sich die Situation etwas anders. Zwar kämpft auch die Eurozone mit einer wieder leicht anziehenden Inflation, doch kann von einer starken Konjunktur keine Rede sein. Aufgrund möglicher neuer Zollschranken durch die neue Trump-Adminis-tration könnte die Konjunktur sogar zusätzlich belastet werden. Die Europäische Zentralbank (EZB) dürfte ihren im Juni eingeleiteten Zinssenkungszyklus trotz der wieder anziehenden Inflation somit wohl noch eine Weile fortsetzen.

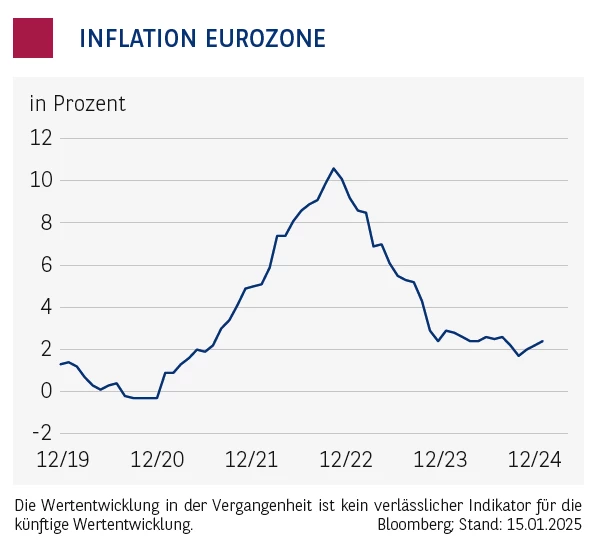

Die Verbraucherpreise in der Eurozone zogen im Dezember auf Jahressicht um 2,4 Prozent an. Es war bereits der dritte Inflationsanstieg seit September, als die Jahresteuerung mit 1,7 Prozent erstmals seit Langem wieder unterhalb der Zielmarke der Euro-Währungshüter von 2,0 Prozent notierte und zugleich ein Dreieinhalb-Jahres-Tief erreichte. In der größten Volkswirtschaft der Eurozone, in Deutschland, stiegen die Verbraucherpreise im Dezember sogar wieder auf 2,6 Prozent, womit die Inflation bereits einen ganzen Prozentpunkt über dem September-Wert lag. Die Inflationsentwicklung würde eigentlich, ähnlich wie in den USA, eine behutsamere Zinspolitik erfordern, doch sind die konjunkturellen Voraussetzungen in der Eurozone komplett andere als in den USA.

Deutschland das Problemkind. Die Wirtschaft der Eurozone ist im dritten Quartal 2024 zwar überraschend stark gewachsen – das Bruttoinlandsprodukt (BIP) stieg im Vergleich zum Vorquartal um 0,4 Prozent und im Vergleich zum Vorjahr um 0,9 Prozent –, doch ist Euphorie nach Meinung zahlreicher Experten noch nicht angebracht. Nach wie vor haben viele Länder der Eurozone große Probleme. Zu den größten Problemkindern gehört die deutsche Wirtschaft, die zugleich die größte Volkswirtschaft der Eurozone ist. Kurz vor Redaktionsschluss meldete das Statistische Bundesamt, dass die deutsche Wirtschaft im vierten Quartal 2024 geschrumpft ist – das BIP sank im Vergleich zum Vorquartal um 0,1 Prozent. Damit sank die Wirtschaftsleistung 2024 um 0,2 Prozent und damit bereits das zweite Mal in Folge. Die exportorientierte deutsche Wirtschaft leidet unter einer schwachen globalen Nachfrage und zunehmender Konkurrenz durch chinesische Produkte. Die Exporte sanken 2024 um 0,8 Prozent im Vergleich zum Vorjahr, was den rückläufigen Konjunkturtrend zusätzlich belastete.

Dass es um die Konjunktur der Eurozone nicht allzu gut bestellt ist, zeigte auch die Anfang Januar veröffentlichte Unternehmensstimmung im Euroraum, die sich im Dezember zwar leicht auf 49,6 Punkte verbesserte, damit aber weiterhin unterhalb der Schwelle von 50 Punkten notiert, was auf einen Rückgang der wirtschaftlichen Aktivität hindeutet.

Mitte Januar hat sich der Vizepräsident der Europäischen Zentralbank, Luis de Guindos, pessimistisch zur weiteren konjunkturellen Entwicklung in der Eurozone geäußert. Die Aussichten für die Wirtschaft im gemeinsamen Währungsraum blieben schwach und seien von einer „erheblichen Unsicherheit“ gekennzeichnet, sagte de Guindos. Zudem würden die jüngsten Daten darauf hindeuten, dass die Wirtschaft an Schwung verliere.

EZB geht noch von einer sinkenden Inflation aus. Die Europäische Zentralbank startete ihren Zinssenkungszyklus bereits im Juni 2024 und nahm seither vier Zinsanpassungen vor – sie senkte den Leitzins, den sogenannten Hauptrefinanzierungszins, von 4,5 Prozent auf inzwischen 3,15 Prozent. Ende Januar treffen sich die Euro-Währungshüter erneut. Am Markt wird eine weitere Zinssenkung um einen Viertelprozentpunkt erwartet. Schaut man sich die Entwicklung der Anleiherenditen im Euroraum an, dann ist der Markt zuletzt auch hier etwas vorsichtiger geworden, was weitere Zinssenkungen betrifft. Setzt der neue US-Präsident Trump seine Wahlversprechen in die Tat um, dann dürften die USA viele Länder mit neuen Zollschranken belegen. Je nachdem, wie aggressiv diese Zollschranken ausfallen, könnte die Inflation im Euroraum weiter anziehen, was auch die Euro-Währungshüter von weiteren Zinssenkungen abhalten könnte. Dies könnte dann jedoch verheerende Folge für die Wirtschaft haben, denn eine konjunkturelle Erholung dürfte sich dann zeitlich deutlich verschieben. Allerdings zeigten sich die Euro-Währungshüter zuletzt noch relativ entspannt. Sie wiesen zwar auf die neuen Inflationsgefahren hin und passten auch ihre Wachstumsprognosen für die Wirtschaft der Eurozone an, doch gingen sie weiterhin von einem Erreichen der Inflationsziele aus. Die EZB erwartet für 2024 ein BIP-Wachstum von nur noch 0,7 Prozent, nachdem sie im September noch von 0,8 Prozent ausgegangen war. Für 2025 erwarten die Euro-Währungshüter nun ein Wachstum des Bruttoinlandsprodukts von 1,1 Prozent, nach 1,3 Prozent im September. Für 2026 wird ein Plus von 1,4 Prozent (zuvor: 1,5 Prozent) erwartet. Im Protokoll der Dezember-Sitzung war zu lesen, dass die meisten Messgrößen der zugrunde liegenden Inflation darauf hindeuten, dass sich die Inflation nachhaltig im Bereich des mittelfristigen Zielwerts des EZB-Rats von 2,0 Prozent einpendeln wird. Die Inflationsprognosen wurden sogar leicht nach unten angepasst. Für die 20 Länder zählende Gemeinschaft erwarten die Notenbanker für 2024 nun eine Teuerungsrate von 2,4 Prozent (zuvor: 2,5 Prozent). Für 2025 gehen sie von einer Inflation in Höhe von 2,1 Prozent (zuvor: 2,2 Prozent) und für 2026 unverändert von 1,9 Prozent aus.

Wichtige rechtliche Hinweise – bitte lesen. Dieser Beitrag von BNP Paribas S.A. – Niederlassung Deutschland ist eine Produktinformation und Werbe- bzw. Marketingmitteilung, die sich an private und professionelle Kunden in Deutschland und Österreich richtet, wie definiert in § 67 deutsches Wertpapierhandelsgesetz (WpHG) und § 1 Z 35 und 36 österreichisches Wertpapieraufsichtsgesetz 2018 (WAG 2018). Er stellt weder ein Angebot noch eine Beratung, Empfehlung oder Aufforderung zum Kauf, Verkauf oder Halten irgendeiner Finanzanlage dar. Ferner handelt es sich nicht um eine Aufforderung, ein solches Angebot zu stellen. Insbesondere stellt dieser Beitrag keine Anlageberatung bzw. Anlageempfehlung dar, weil er die persönlichen Verhältnisse des jeweiligen Anlegers nicht berücksichtigt.

Es handelt sich um eine Werbe- bzw. Marketingmitteilung, die weder den gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit bzw. der Förderung der Unabhängigkeit von Finanzanalysen noch dem Verbot des Handels im Anschluss an die Verbreitung von Finanzanalysen unterliegt. Der Erwerb von hierin beschriebenen Finanzinstrumenten bzw. Wertpapieren erfolgt ausschließlich auf Basis der im jeweiligen Prospekt nebst etwaigen Nachträgen und den endgültigen Angebotsbedingungen enthaltenen Informationen. Diese Dokumente können in elektronischer Form unter www.derivate.bnpparibas.com unter Eingabe der jeweiligen Wertpapierkennnummer (WKN oder ISIN) des Produkts bzw. der jeweilige Basisprospekt unter www.derivate.bnpparibas.com/service/basisprospekte abgerufen werden. Ebenso erhalten Sie diese Dokumente in deutscher oder englischer Sprache in elektronischer Form per Mail von derivate@bnpparibas.com bzw. in Papierform kostenfrei in Deutschland von BNP Paribas Emissions- und Handelsgesellschaft mbH Frankfurt am Main, Senckenberganlage 19, 60325 Frankfurt am Main.

Diese Werbe- bzw. Marketingmitteilung ersetzt keine persönliche Beratung. BNP Paribas S.A. rät dringend, vor jeder Anlageentscheidung eine persönliche Beratung in Anspruch zu nehmen. Um potenzielle Risiken und Chancen der Entscheidung, in das Wertpapier zu investieren, vollends zu verstehen wird ausdrücklich empfohlen, den jeweiligen Prospekt nebst etwaigen Nachträgen, die jeweiligen endgültigen Angebotsbedingungen sowie das jeweilige Basisinformationsblatt (KID) gut durchzulesen, bevor Anleger eine Anlageentscheidung treffen. BNP Paribas S.A (samt Zweigniederlassungen) ist kein Steuerberater und prüft nicht, ob eine Anlageentscheidung für den Kunden steuerlich günstig ist. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des Kunden ab und kann künftig Änderungen unterworfen sein. Kurse bzw. der Wert eines Finanzinstruments können steigen und fallen.

Basisinformationsblatt: Für die hierin beschriebenen Wertpapiere steht ein Basisinformationsblatt (KID) zur Verfügung. Dieses erhalten Sie in deutscher oder englischer Sprache kostenfrei in Deutschland von BNP Paribas Emissions- und Handelsgesellschaft mbH Frankfurt am Main, Senckenberganlage 19, 60325 Frankfurt am Main sowie unter www.derivate.bnpparibas.com unter Eingabe der Wertpapierkennnummer (WKN oder ISIN) des Wertpapiers.

Warnhinweis: Sie sind im Begriff, ein Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann.

Hinweis auf bestehende Interessenkonflikte zu den besprochenen Wertpapieren/Basiswerten bzw. Produkten, die auf diesen Wertpapieren/Basiswerten basieren: Als Universalbank kann BNP Paribas S.A., ein mit ihr verbundenes Unternehmen oder eine andere Gesellschaft der BNP Paribas Gruppe mit Emittenten von in dem Beitrag genannten Wertpapieren/Basiswerten in einer umfassenden Geschäftsbeziehung stehen (zum Beispiel Dienstleistungen im Investmentbanking oder Kreditgeschäfte). Sie kann hierbei in Besitz von Erkenntnissen oder Informationen gelangen, die in dieser Werbe- bzw. Marketingmitteilung nicht berücksichtigt sind. BNP Paribas S.A., ein mit ihr verbundenes Unternehmen oder eine andere Gesellschaft der BNP Paribas Gruppe oder auch Kunden von BNP Paribas S.A. können auf eigene Rechnung Geschäfte in oder mit Bezug auf die in dieser Werbemitteilung angesprochenen Wertpapiere/Basiswerte getätigt haben oder als Marketmaker für diese agieren. Diese Geschäfte (zum Beispiel das Eingehen eigener Positionen in Form von Hedge-Geschäften) können sich nachteilig auf den Marktpreis, Kurs, Index oder andere Faktoren der jeweiligen genannten Produkte und damit auch auf den Wert der jeweiligen genannten Produkte auswirken. BNP Paribas S.A. unterhält interne organisatorische, administrative und regulative Vorkehrungen zur Prävention und Behandlung von Interessenkonflikten.

Wichtige Information für US-Personen: Die hierin beschriebenen Produkte und Leistungen sind nicht an US Personen gerichtet. Dieser Beitrag darf nicht in die USA eingeführt oder gesandt oder in den USA oder an US-Personen verteilt werden.

Emittentenrisiko: Die in diesem Beitrag beschriebenen Wertpapiere werden von BNP Paribas Emissions- und Handelsgesellschaft mbH Frankfurt am Main emittiert und von der BNP Paribas S.A. garantiert. Als Inhaberschuldverschreibungen unterliegen die von BNP Paribas Emissions- und Handelsgesellschaft mbH Frankfurt am Main emittierten und von der BNP Paribas S.A. garantierten Wertpapiere keiner Einlagensicherung. Der Anleger trägt daher mit Erwerb des Wertpapiers das Ausfallrisiko der Emittentin sowie der Garantin. Angaben zum maßgeblichen Rating von BNP Paribas S.A. sind unter www.derivate.bnpparibas.com erhältlich. Ein Totalverlust des vom Anleger eingesetzten Kapitals ist möglich.

Marken: DAX® und TecDAX® sind eingetragene Marken der Deutschen Börse AG. STOXXSM , STOXX 50SM und EURO STOXX 50SM Index sind Marken der STOXX Limited. STOXX Limited ist ein Unternehmen der Deutschen Börse. SMI® ist eine eingetragene Marke der SIX Swiss Exchange. ATX (Austrian Traded Index®) und RDX (Russian Depository Index®) werden durch die Wiener Börse AG real-time berechnet und veröffentlicht. WIG 20® ist eine eingetragene Marke der Warsaw Stock Exchange. BUX® ist eine eingetragene Marke der Budapest Stock Exchange. Dow Jones Industrial AverageSM ist ein Dienstleistungszeichen von McGraw-Hill Companies. S&P 500® ist ein eingetragenes Warenzeichen der McGraw-Hill Companies, Inc. Nasdaq 100® ist eine eingetragene Marke von The Nasdaq Stock Market, Inc. NYSE Arca Gold Bugs Index ist Eigentum der NYSE Euronext. Nikkei 225® Index ist Eigentum der Nihon Keizai Shimbun, Inc. TOPIX® ist Eigentum der Japan Exchange Group. Hang Seng IndexSM und Hang Seng China Enterprises IndexSM sind Eigentum von Hang Seng Indexes Company Limited. KOSPI 200SM ist Eigentum der Korea Stock Exchange. SET 50SM ist ein eingetragenes Warenzeichen der Stock Exchange of Thailand. MSCI® ist ein eingetragenes Warenzeichen von MSCI Inc. IBEX 35 ist ein eingetragenes Warenzeichen der Sociedad de Bolsas S.A. CECE EUR Index ® ist Eigentum und eingetragenes Warenzeichen der Wiener Börse AG. Der FTSE/ASE 20 Index® ist gemeinsames Eigentum der Athens Stock Exchange und von FTSE International Limited und wurde für den Gebrauch durch BNP Paribas S.A. – Niederlassung Deutschland lizenziert. FTSE International Limited fördert, unterstützt oder bewirbt nicht diese Produkte. FTSE™, FTSE® und Footsie® sind registrierte Marken der London Stock Exchange Plc und The Financial Times Limited und werden von FTSE International unter einer Lizenz verwendet. NIFTY 50SM ist ein eingetragenes Warenzeichen der National Stock Exchange of India. S&P Toronto Stock Exchange 60 Index® ist ein eingetragenes Warenzeichen der McGraw-Hill Companies Inc. Dow Jones Turkey Titans 20 Index ist eine Dienstleistungsmarke von Dow Jones & Company, Inc. und wurde für den Gebrauch durch BNP Paribas S.A. – Niederlassung Deutschland lizenziert. LPX 50® und LPX® Major Market Index sind eingetragene Marken der LPX GmbH, Basel. GPR 250 Global Index ist eingetragenes Warenzeichen von Global Property Research. MSCI® World Index und MSCI® Emerging Markets sind eingetragene Warenzeichen von MSCI Inc.

Das vorliegende Dokument wurde von der BNP Paribas S.A. Niederlassung Deutschland erstellt, eine Niederlassung der BNP Paribas S.A. mit Hauptsitz in Paris, Frankreich. BNP Paribas S.A. Niederlassung Deutschland, Senckenberganlage 19, 60325 Frankfurt am Main wird von der Europäischen Zentralbank (EZB) und der Autorité de Contrôle Prudentiel et de Résolution (ACPR) beaufsichtigt, ist von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) zugelassen und ist Gegenstand beschränkter Regulierung durch die BaFin. BNP Paribas S.A. ist von der EZB und der ACPR zugelassen und wird von der Autorité des Marchés Financiers in Frankreich beaufsichtigt. BNP Paribas S.A. ist als Gesellschaft mit beschränkter Haftung in Frankreich eingetragen. Sitz: 16 Boulevard des Italiens, 75009 Paris, France. www.bnpparibas.com.

© 2026 BNP Paribas. Alle Rechte vorbehalten. Wiedergabe oder Vervielfältigung des Inhalts dieses Beitrag oder von Teilen davon in jeglicher Form ohne unsere vorherige Einwilligung sind untersagt.