Was uns eine Stagflation abverlangt

Manche Experten rechnen für die kommenden Jahre mit einer Stagflation, also mit hoher Inflation und wenig Wachstum. Doch sicher ist das nicht. Und selbst wenn sie kommt, müssen Anleger keine Angst vor ihr haben.

„Europa droht eine Stagflation, wenn die Politik nicht aufpasst“, sagte der Leiter des Instituts der deutschen Wirtschaft (IW) Michael Hüther zum Jahresanfang. Seit einiger Zeit werden die Warnungen vor einer Stagflation immer lauter. Droht uns eine Phase stark steigender Preise in Verbindung mit einem sehr schwachen Wirtschaftswachstum? Die Stagflation beschreibt ein solches Szenario. Das Wort ist eine Kombination aus den Begriffen Stagnation und Inflation. Die Gefahr einer Stagflation sieht auch die Präsidentin der Europäischen Zentralbank (EZB) Christine Lagarde. Sie sagt: „Wir werden auf kurze Sicht mit höherer Inflation und niedrigerem Wachstum konfrontiert sein.“ Zur Begründung verweisen beide, Hüther und Lagarde, auf den Krieg in der Ukraine. Dieser führt einerseits zu einer Verlangsamung des Wirtschaftswachstums, indem er zum Beispiel das Vertrauen der Konsumenten schwächt, andererseits zu steigenden Rohstoffpreisen, vor allem bei Öl und Gas.

Doch der Krieg in der Ukraine ist wohl nur der berühmt-berüchtigte Tropfen, der das Fass zum Überlaufen bringt. Denn schon vor dem Einmarsch russischer Truppen in das Nachbarland stiegen etwa die Energiepreise, hervorgerufen unter anderem durch die Corona-Pandemie. Ein weiterer Grund ist die internationale Klimapolitik, die eine Neuordnung der Wirtschaft erfordert. „Allein der CO2-Preiseffekt kann bis 2025 die Inflationsrate in Deutschland um bis zu 0,5 Prozentpunkte jährlich erhöhen“, heißt es in einem Beitrag des IW. Manche Beobachter sprechen deswegen schon von der „grünen Inflation“, einer durch die Klimapolitik bewusst hervorgerufenen Verteuerung von klimaschädlichen Produktionsprozessen. Eine weitere Einflussgröße, die eine Stagflation derzeit befördert, ist laut Hüther die Tendenz zu mehr Protektionismus, also die Abschottung von Wirtschaftsräumen. Auch diese schwächt das Wirtschaftswachstum und stärkt ganz allgemein die Inflation.

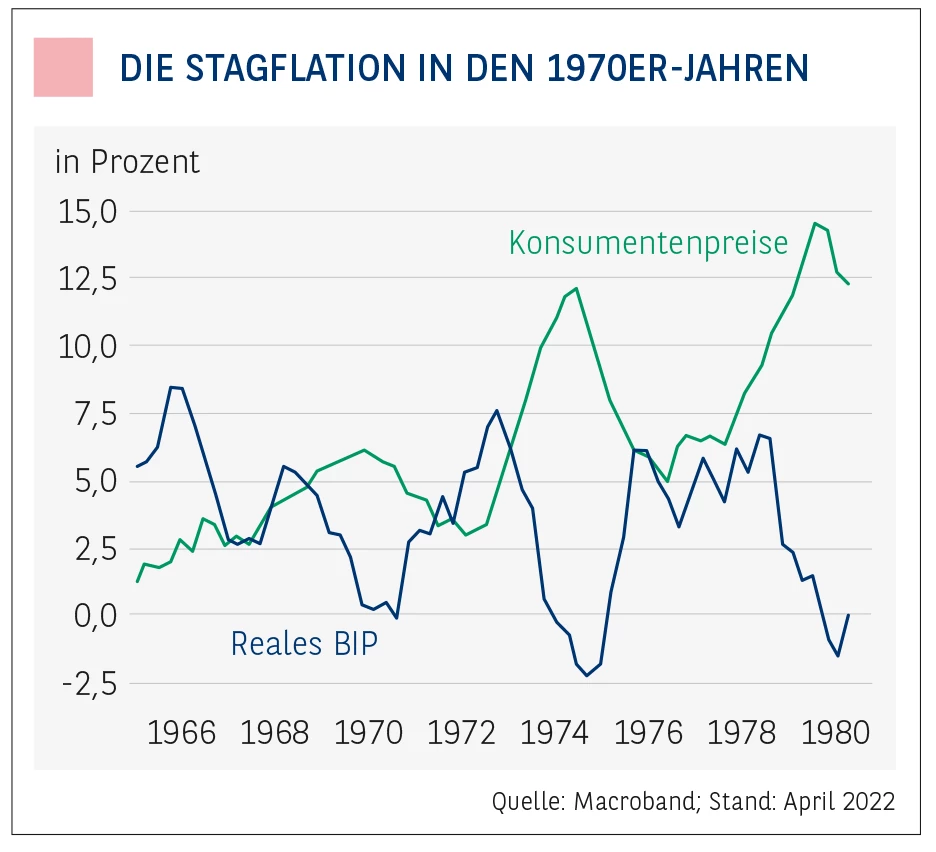

Ölkrise und Stagflation.

Bereits in den 1970er- und zu Beginn der 1980er-Jahre befanden sich einige westliche Volkswirtschaften in einer Stagflation. Zeitweise schrumpfte damals die US-amerikanische Wirtschaft, während die Inflationsrate vorübergehend auf fast 15 Prozent stieg. In Deutschland kletterte sie immerhin auf fast acht Prozent. Die Arbeitslosigkeit nahm dramatisch zu, in Deutschland vervierfachte sie sich von 1973 bis 1975 und überschritt im Jahr 1975 erstmals die Marke von einer Million Menschen. Als Grund für die Stagflation in den 1970er-Jahren wird vor allem auf die Ölkrise verwiesen. Weil Ölförderländer ihr Angebot als politisches Druckmittel mehrmals künstlich verknappten, stiegen die Preise für das „schwarze Gold“ rasant. Das trieb das Preisniveau nach oben und lähmte das Wirtschaftswachstum.

Ganz ähnlich scheint die aktuelle Situation zu sein. Auch in den zurückliegenden Monaten stiegen die Preise für Energierohstoffe, was wiederum die Inflationsraten nun auf breiter Front nach oben zieht. Und wie damals bestehen die Gründe für die Inflation schon länger. Sind es heute die Corona-Pandemie und die „grüne Inflation“, die den Nährboden für ein inflationäres Umfeld geschaffen haben, waren es in den 1970er- und 1980er-Jahren politische Ereignisse in Kombination mit einer ultralockeren Geldpolitik, die das Fass zum Überlaufen brachten. „Es war die Kombination aus einer seit dem Vietnamkrieg zu lockeren Geldpolitik und zwei Ölpreisschocks, die damals für anhaltend hohe und ansteigende Inflationsraten sorgte“, sagt etwa Klaus Bauknecht von IKB Deutsche Industriebank. Die lockere Geldpolitik haben wir aktuell auch, seit dem Ausbruch der Staats- und Finanzschuldenkrise 2008/2009 und verlängert durch die Corona-Pandemie.

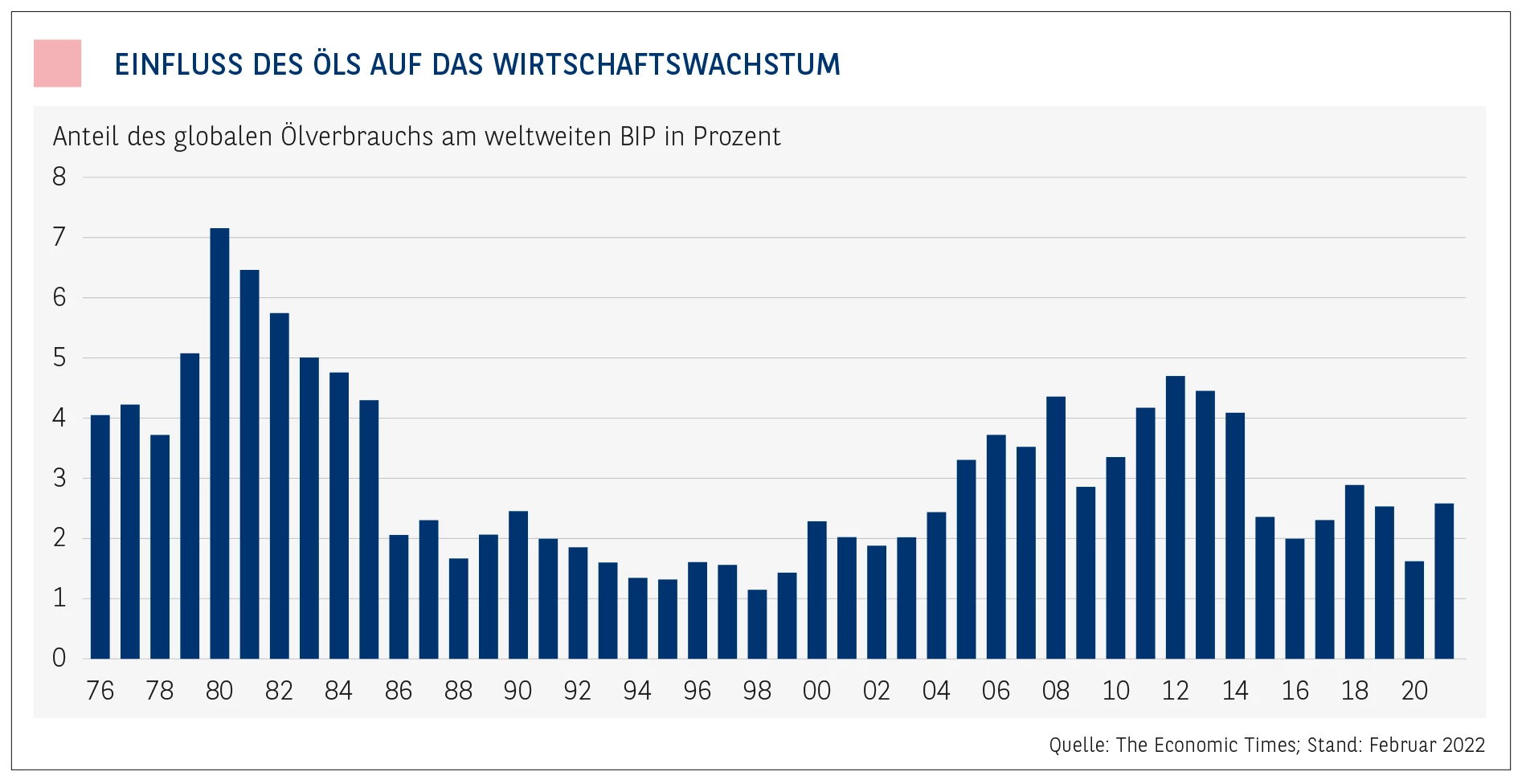

Öl hat an Bedeutung verloren.

Doch ist damit der Weg in die Stagflation quasi vorgezeichnet? Nein, historische Vergleiche können hilfreich sein, aber sie sind nicht kopierbar. Die Welt hat sich verändert, auch wenn gewisse Einflussgrößen, die die Stagflation befördern, heute wie damals existieren. Wie die Inflation und die Deflation, vor denen in den zurückliegenden Jahren ebenfalls häufig gewarnt wurde, ist auch die Stagflation erst einmal nur ein Schlagwort, mit dem Ökonomen versuchen, eine Vielzahl von wirtschaftlichen Entwicklungen zusammenzufassen.

Ein Unterschied ist zum Beispiel, dass die „Öl-Sensitivität“ der Wirtschaft abgenommen hat. Auch wenn der Ölpreis scheinbar das Geschehen in der Wirtschaft bestimmt, der Einfluss des jährlichen Ölkonsums auf das weltweite Bruttoinlandsprodukt entwickelt sich rückläufig. Lag der Anteil des globalen Ölverbrauchs am weltweiten Bruttoinlandsprodukt in den 1970er-Jahren noch bei fünf bis sieben Prozent, ist er heute auf ein bis zwei Prozent zurückgegangen. Das heißt, ein steigender Ölpreis kann heute nicht mehr den gleichen Schaden in der Wirtschaft anrichten wie in früheren Zeiten.

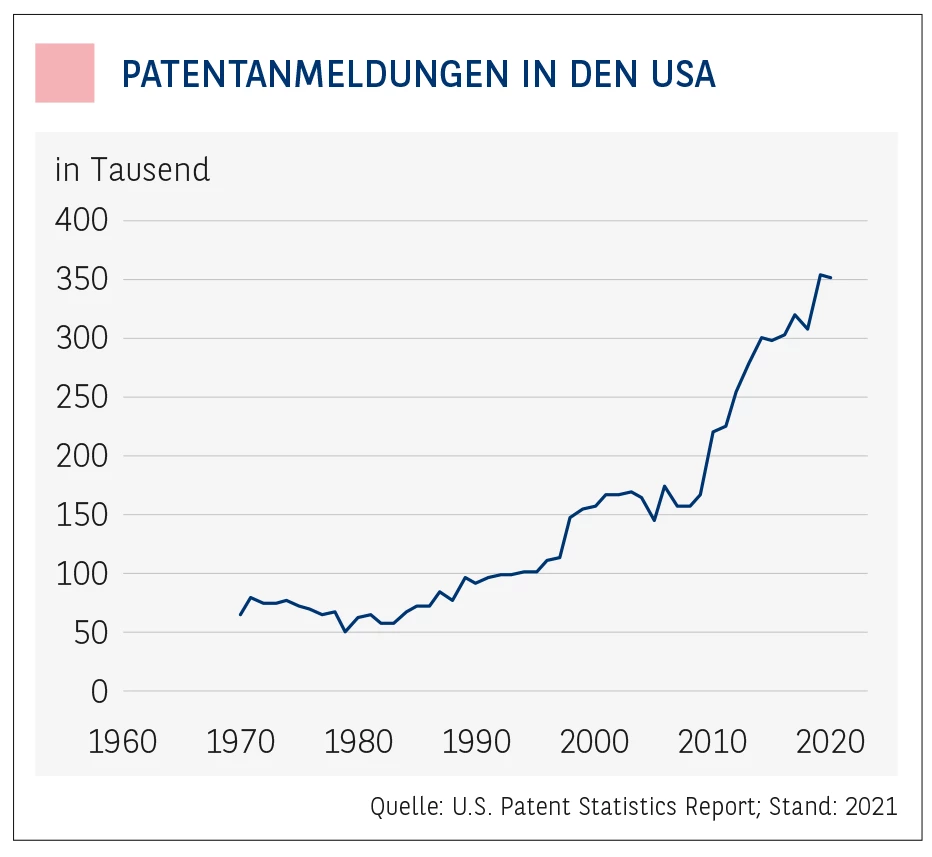

Ohne Technologieunternehmen geht es nicht.

Und noch einen Unterschied gibt es. Während in den 1970er-Jahren etwa in den USA im Schnitt jährlich nur rund 70.000 Patente angemeldet wurden, waren es allein im zurückliegenden Jahr über 350.000 Anmeldungen. Die Welt scheint innovativer, erfindungsreicher zu sein. Und das muss sie auch, da die Herausforderungen zugenommen haben. Allein der Umbau der Wirtschaft hin zur Klimaneutralität stellt eine zuvor noch nie da gewesene Aufgabe dar. Die Transformation ist damit auch ein erheblicher Wachstumsschub, der einer Stagflation entgegenwirkt.

Auch an der Börse muss man sich nicht zwangsläufig vor einer Stagflation fürchten. Goldman Sachs hat jüngst in einer Studie untersucht, wie sich die verschiedenen Assetklassen in der Stagflation der 1970er-Jahre verhalten haben. Ergebnis: Gute Resultate konnten Anleger mit Gold und anderen Rohstoffen erzielen, aber auch Value- und defensive Aktien lieferten eine positive Rendite. Weniger gut entwickelten sich Wachstums-/Technologie-Aktien, Staatsanleihen und zyklische Werte. Das deckt sich mit der jüngsten Entwicklung am Aktienmarkt. Während Tech-Aktien seit einigen Monaten zeitweise deutlich unter Abgabedruck stehen, können Value-Aktien aufholen. Ob es sich dabei allerdings nur um ein temporäres Ereignis oder um ein längerfristiges Phänomen handelt, ist unklar. Für Wachstumsaktien auch in einer Phase höherer Inflation bei schwächerem Wirtschaftswachstum spricht auf jeden Fall der Umstand, dass ohne Technologieunternehmen die angesprochene Transformation der Wirtschaft hin zur Klimaneutralität kaum möglich ist.

Indexinvestments könnten schwieriger werden.

Dennoch, die kommenden Jahre könnten durchaus schwieriger werden. Ein Blick auf den zurückgerechneten DAX 40 in den 1970er-Stagflationsjahren zeigt, dass sich dieser kaum vom Fleck bewegen konnte. Über zehn Jahre ging es mehr oder weniger seitwärts. Eine Entwicklung, die einige Experten nun auch in den vor uns liegenden Jahren vermuten. Sollte es so kommen, sind Indexinvestments, etwa über einen DAX-ETF, nicht empfehlenswert. Stattdessen ist ein aktives Portfoliomanagement gefragt, das deutliche Schwerpunkte bei der Anlage setzt. Als Zertifikateanleger bietet sich zudem die Möglichkeit von Bonus-Papieren, denn sie bieten die Chance, auch bei einer Seitwärtsbewegung des Basiswerts eine positive Rendite zu erzielen.

Wichtige rechtliche Hinweise – bitte lesen. Dieser Beitrag von BNP Paribas S.A. – Niederlassung Deutschland ist eine Produktinformation und Werbe- bzw. Marketingmitteilung, die sich an private und professionelle Kunden in Deutschland und Österreich richtet, wie definiert in § 67 deutsches Wertpapierhandelsgesetz (WpHG) und § 1 Z 35 und 36 österreichisches Wertpapieraufsichtsgesetz 2018 (WAG 2018). Er stellt weder ein Angebot noch eine Beratung, Empfehlung oder Aufforderung zum Kauf, Verkauf oder Halten irgendeiner Finanzanlage dar. Ferner handelt es sich nicht um eine Aufforderung, ein solches Angebot zu stellen. Insbesondere stellt dieser Beitrag keine Anlageberatung bzw. Anlageempfehlung dar, weil er die persönlichen Verhältnisse des jeweiligen Anlegers nicht berücksichtigt.

Es handelt sich um eine Werbe- bzw. Marketingmitteilung, die weder den gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit bzw. der Förderung der Unabhängigkeit von Finanzanalysen noch dem Verbot des Handels im Anschluss an die Verbreitung von Finanzanalysen unterliegt. Der Erwerb von hierin beschriebenen Finanzinstrumenten bzw. Wertpapieren erfolgt ausschließlich auf Basis der im jeweiligen Prospekt nebst etwaigen Nachträgen und den endgültigen Angebotsbedingungen enthaltenen Informationen. Diese Dokumente können in elektronischer Form unter www.derivate.bnpparibas.com unter Eingabe der jeweiligen Wertpapierkennnummer (WKN oder ISIN) des Produkts bzw. der jeweilige Basisprospekt unter www.derivate.bnpparibas.com/service/basisprospekte abgerufen werden. Ebenso erhalten Sie diese Dokumente in deutscher oder englischer Sprache in elektronischer Form per Mail von derivate@bnpparibas.com bzw. in Papierform kostenfrei in Deutschland von BNP Paribas Emissions- und Handelsgesellschaft mbH Frankfurt am Main, Senckenberganlage 19, 60325 Frankfurt am Main.

Diese Werbe- bzw. Marketingmitteilung ersetzt keine persönliche Beratung. BNP Paribas S.A. rät dringend, vor jeder Anlageentscheidung eine persönliche Beratung in Anspruch zu nehmen. Um potenzielle Risiken und Chancen der Entscheidung, in das Wertpapier zu investieren, vollends zu verstehen wird ausdrücklich empfohlen, den jeweiligen Prospekt nebst etwaigen Nachträgen, die jeweiligen endgültigen Angebotsbedingungen sowie das jeweilige Basisinformationsblatt (KID) gut durchzulesen, bevor Anleger eine Anlageentscheidung treffen. BNP Paribas S.A (samt Zweigniederlassungen) ist kein Steuerberater und prüft nicht, ob eine Anlageentscheidung für den Kunden steuerlich günstig ist. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des Kunden ab und kann künftig Änderungen unterworfen sein. Kurse bzw. der Wert eines Finanzinstruments können steigen und fallen.

Basisinformationsblatt: Für die hierin beschriebenen Wertpapiere steht ein Basisinformationsblatt (KID) zur Verfügung. Dieses erhalten Sie in deutscher oder englischer Sprache kostenfrei in Deutschland von BNP Paribas Emissions- und Handelsgesellschaft mbH Frankfurt am Main, Senckenberganlage 19, 60325 Frankfurt am Main sowie unter www.derivate.bnpparibas.com unter Eingabe der Wertpapierkennnummer (WKN oder ISIN) des Wertpapiers.

Warnhinweis: Sie sind im Begriff, ein Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann.

Hinweis auf bestehende Interessenkonflikte zu den besprochenen Wertpapieren/Basiswerten bzw. Produkten, die auf diesen Wertpapieren/Basiswerten basieren: Als Universalbank kann BNP Paribas S.A., ein mit ihr verbundenes Unternehmen oder eine andere Gesellschaft der BNP Paribas Gruppe mit Emittenten von in dem Beitrag genannten Wertpapieren/Basiswerten in einer umfassenden Geschäftsbeziehung stehen (zum Beispiel Dienstleistungen im Investmentbanking oder Kreditgeschäfte). Sie kann hierbei in Besitz von Erkenntnissen oder Informationen gelangen, die in dieser Werbe- bzw. Marketingmitteilung nicht berücksichtigt sind. BNP Paribas S.A., ein mit ihr verbundenes Unternehmen oder eine andere Gesellschaft der BNP Paribas Gruppe oder auch Kunden von BNP Paribas S.A. können auf eigene Rechnung Geschäfte in oder mit Bezug auf die in dieser Werbemitteilung angesprochenen Wertpapiere/Basiswerte getätigt haben oder als Marketmaker für diese agieren. Diese Geschäfte (zum Beispiel das Eingehen eigener Positionen in Form von Hedge-Geschäften) können sich nachteilig auf den Marktpreis, Kurs, Index oder andere Faktoren der jeweiligen genannten Produkte und damit auch auf den Wert der jeweiligen genannten Produkte auswirken. BNP Paribas S.A. unterhält interne organisatorische, administrative und regulative Vorkehrungen zur Prävention und Behandlung von Interessenkonflikten.

Wichtige Information für US-Personen: Die hierin beschriebenen Produkte und Leistungen sind nicht an US Personen gerichtet. Dieser Beitrag darf nicht in die USA eingeführt oder gesandt oder in den USA oder an US-Personen verteilt werden.

Emittentenrisiko: Die in diesem Beitrag beschriebenen Wertpapiere werden von BNP Paribas Emissions- und Handelsgesellschaft mbH Frankfurt am Main emittiert und von der BNP Paribas S.A. garantiert. Als Inhaberschuldverschreibungen unterliegen die von BNP Paribas Emissions- und Handelsgesellschaft mbH Frankfurt am Main emittierten und von der BNP Paribas S.A. garantierten Wertpapiere keiner Einlagensicherung. Der Anleger trägt daher mit Erwerb des Wertpapiers das Ausfallrisiko der Emittentin sowie der Garantin. Angaben zum maßgeblichen Rating von BNP Paribas S.A. sind unter www.derivate.bnpparibas.com erhältlich. Ein Totalverlust des vom Anleger eingesetzten Kapitals ist möglich.

Marken: DAX® und TecDAX® sind eingetragene Marken der Deutschen Börse AG. STOXXSM , STOXX 50SM und EURO STOXX 50SM Index sind Marken der STOXX Limited. STOXX Limited ist ein Unternehmen der Deutschen Börse. SMI® ist eine eingetragene Marke der SIX Swiss Exchange. ATX (Austrian Traded Index®) und RDX (Russian Depository Index®) werden durch die Wiener Börse AG real-time berechnet und veröffentlicht. WIG 20® ist eine eingetragene Marke der Warsaw Stock Exchange. BUX® ist eine eingetragene Marke der Budapest Stock Exchange. Dow Jones Industrial AverageSM ist ein Dienstleistungszeichen von McGraw-Hill Companies. S&P 500® ist ein eingetragenes Warenzeichen der McGraw-Hill Companies, Inc. Nasdaq 100® ist eine eingetragene Marke von The Nasdaq Stock Market, Inc. NYSE Arca Gold Bugs Index ist Eigentum der NYSE Euronext. Nikkei 225® Index ist Eigentum der Nihon Keizai Shimbun, Inc. TOPIX® ist Eigentum der Japan Exchange Group. Hang Seng IndexSM und Hang Seng China Enterprises IndexSM sind Eigentum von Hang Seng Indexes Company Limited. KOSPI 200SM ist Eigentum der Korea Stock Exchange. SET 50SM ist ein eingetragenes Warenzeichen der Stock Exchange of Thailand. MSCI® ist ein eingetragenes Warenzeichen von MSCI Inc. IBEX 35 ist ein eingetragenes Warenzeichen der Sociedad de Bolsas S.A. CECE EUR Index ® ist Eigentum und eingetragenes Warenzeichen der Wiener Börse AG. Der FTSE/ASE 20 Index® ist gemeinsames Eigentum der Athens Stock Exchange und von FTSE International Limited und wurde für den Gebrauch durch BNP Paribas S.A. – Niederlassung Deutschland lizenziert. FTSE International Limited fördert, unterstützt oder bewirbt nicht diese Produkte. FTSE™, FTSE® und Footsie® sind registrierte Marken der London Stock Exchange Plc und The Financial Times Limited und werden von FTSE International unter einer Lizenz verwendet. NIFTY 50SM ist ein eingetragenes Warenzeichen der National Stock Exchange of India. S&P Toronto Stock Exchange 60 Index® ist ein eingetragenes Warenzeichen der McGraw-Hill Companies Inc. Dow Jones Turkey Titans 20 Index ist eine Dienstleistungsmarke von Dow Jones & Company, Inc. und wurde für den Gebrauch durch BNP Paribas S.A. – Niederlassung Deutschland lizenziert. LPX 50® und LPX® Major Market Index sind eingetragene Marken der LPX GmbH, Basel. GPR 250 Global Index ist eingetragenes Warenzeichen von Global Property Research. MSCI® World Index und MSCI® Emerging Markets sind eingetragene Warenzeichen von MSCI Inc.

Das vorliegende Dokument wurde von der BNP Paribas S.A. Niederlassung Deutschland erstellt, eine Niederlassung der BNP Paribas S.A. mit Hauptsitz in Paris, Frankreich. BNP Paribas S.A. Niederlassung Deutschland, Senckenberganlage 19, 60325 Frankfurt am Main wird von der Europäischen Zentralbank (EZB) und der Autorité de Contrôle Prudentiel et de Résolution (ACPR) beaufsichtigt, ist von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) zugelassen und ist Gegenstand beschränkter Regulierung durch die BaFin. BNP Paribas S.A. ist von der EZB und der ACPR zugelassen und wird von der Autorité des Marchés Financiers in Frankreich beaufsichtigt. BNP Paribas S.A. ist als Gesellschaft mit beschränkter Haftung in Frankreich eingetragen. Sitz: 16 Boulevard des Italiens, 75009 Paris, France. www.bnpparibas.com.

© 2026 BNP Paribas. Alle Rechte vorbehalten. Wiedergabe oder Vervielfältigung des Inhalts dieses Beitrag oder von Teilen davon in jeglicher Form ohne unsere vorherige Einwilligung sind untersagt.