Zölle: Handel im Wandel - Übergang

Um die USA wieder „groß“ zu machen, will US-Präsident Donald Trump Handelszölle einführen. 10 Prozent und mehr auf alle Waren, die die USA erreichen. Das wird den Welthandel verändern. Dabei sind Handelszölle schon lange üblich.

Zu Beginn steht ein Streitgespräch über „Grenzen“ hinweg. „Was wir wirklich brauchen, ist ein ausgewogener Handel“, sagt Robert Lighthizer. „Ja, stimmt“, antwortet Friedrich List, und ergänzt: „Ich fordere eine Abschaffung der Zölle, zum Wohle aller.“ Lighthizer schüttelt energisch den Kopf. „So war das nicht gemeint“, entgegnet er. „Vom Freihandel müssen alle profitieren. Das geht aber nur, wenn der Handel fair ist, wenn alle gleich viel exportieren und importieren.“ List überlegt kurz und kontert: „Der Freihandel ist die Vo-raussetzung für einen fairen Handel, nicht die Folge. Erst müssen alle Zölle fallen, dann kommt der Handel ins Gleichgewicht.“ „Quatsch“, entgegnet nun etwas genervt Lighthizer. „Wenn ihr in Deutschland jahrzehntelang Handelsüberschüsse erwirtschaftet, dann seid ihr per definitionem Protektionisten. Ihr betreibt Industriepolitik, um euch selbst zu helfen, zum Schaden anderer Nationen.“

List stutzt, damit hatte der deutsche Ökonom und Professor an der Staatswissenschaftlichen Fakultät der Universität Tübingen nicht gerechnet. „Zölle lähmen den Verkehr und bringen ungefähr dieselbe Wirkung hervor, wie wenn jedes Glied des menschlichen Körpers unterbunden wird, damit das Blut ja nicht in ein anderes überfließt“, fabuliert er etwas zögerlich. Doch Lighthizer ist wenig von der Ausführung seines Gegenübers beeindruckt. Der amerikanische Anwalt und Handelsbeauftragte im ersten Kabinett von Donald Trump ist pragmatischer Befürworter von Handelszöllen, wenn es darum geht, Ex- und Importe ins Gleichgewicht zu bringen. „Jedes Land sollte exportieren, um zu importieren“, sagt er. Wenn das nicht funktioniert, wenn einige Länder hohe Handelsüberschüsse und andere signifikante Handelsdefizite erwirtschaften, dann sind Handelszölle Lighthizers Meinung nach durchaus ein geeignetes Instrument zur Stabilisierung.

Wenn die Vorteile des Freihandels schwinden. Nun, das Streitgespräch zwischen List und Lighthizer hat es nie gegeben, kann es auch gar nicht. Als Friedrich List starb, das war im Jahr 1846, gab es Robert Lighthizer noch gar nicht. Er kam erst 1947 zur Welt. Dennoch, die beiden Kontrahenten hätten wohl viel Freude aneinander gehabt, vertreten sie doch völlig unterschiedliche Positionen. List war Anhänger des Freihandels, machte sich für den Abbau von Binnenzöllen in Deutschland stark und gilt als einer der geistigen Väter des Deutschen Zollvereins, der 1834 in Kraft trat und wesentlich zur Einigung Deutschlands beitrug. Einen Weg, den man nun auch in Europa versucht, eine politische Einigung über den „Umweg“ einer wirtschaftlichen Zusammenarbeit, indem Handelsbarrieren und Zölle abgebaut werden.

Lighthizer hingegen weist auf die Nachteile des Freihandels hin, ohne seine Vorteile kleinzureden. Er unterstützt Donald Trumps vorgeschlagenen universellen Zoll auf nahezu alle Waren von mindestens 10 bis 20 Prozent plus einen höheren Zoll für China von 60 Prozent und mehr. „No trade ist free“, lautet der Titel seines Buches, das 2023 erschien. Die Kernaussage: Der Freihandel ermöglicht zwar eine größere wirtschaftliche Effizienz zum Wohler aller, aber bei anhaltenden Handelsdefiziten und bei Verdrängung von Arbeitsplätzen ins Ausland schwinden die Vorteile des Freihandels

Handelszölle – was Donald Trump vorhat

Bereits kurz nach der Wahl drohte der neue US-Präsident Donald Trump, Wareneinfuhren aus Kanada und Mexiko mit einem pauschalen Zoll von 25 Prozent zu belegen. Die Nachbarn sollen dazu gebracht werden, den Zustrom von Migranten zu unterbinden und stärker gegen den Handel mit illegalen Drogen wie Fentanyl vorzugehen. Trump hat auch andere Länder ins Visier genommen. Ins Spiel gebracht hat er Pläne für allgemeine Zölle von 10 bis 20 Prozent auf praktisch alle Importe aus sämtlichen Ländern sowie mindestens 60 Prozent auf Waren aus China. Damit soll die US-Produktion angekurbelt werden.

Auch einzelne Unternehmen knöpfte sich Trump vor. Er hat einen 200-prozentigen Zoll auf die Einfuhren von John Deere und einigen Autobauern angedroht, falls die US-Unternehmen ihre Produktion nach Mexiko verlagern sollten.

Welche Zölle Trump am Ende umsetzen wird, ist zum Zeitpunkt des Redaktionsschlusses (16. Januar) unklar. Einzelne Vorhaben wie etwa der Pauschalzoll auf Waren aus Kanada und Mexiko würden gegen laufende Verträge wie das USMCA (USA-Mexiko-Kanada-Abkommen, ehemals NAFTA = nordamerikanische Freihandelszone) verstoßen.

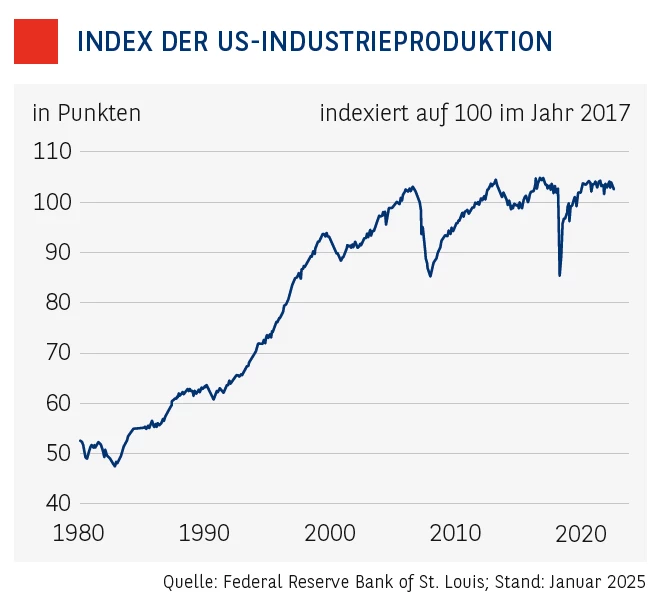

Wachstum auf Kosten der USA. Eine Einschätzung, die in der Fachwelt durchaus Zuspruch findet. Einige Wirtschaftswissenschaftler argumentieren, dass der Freihandel den Prozess der „schöpferischen Zerstörung“ beschleunigt. Unternehmen haben es leichter, ihre Produktion weltweit in Gebiete mit niedrigeren Arbeitskosten und größerer Wettbewerbsfähigkeit zu verlagern. Nach der Gründung der Welthandelsorganisation im Jahr 1995 kam es zum Beispiel zu einer Beschleunigung der Globalisierung und des Welthandels (siehe Kasten Seite 17). Dies trug zu einem Rückgang der US-Industrie bei. Das spiegelt der Index der Industrieproduktion wider. Dieser Index misst das Produktions- und Kapazitätsniveau in den Branchen Fertigung, Bergbau, Elektrizität und Gas im Vergleich zu einem Basisjahr. Konnte die US-Industrie in den 1980er-Jahren noch vom Freihandel profitieren, schlug die Entwicklung ab den 2000er-Jahren um, seitdem kam es bestenfalls zu einer Stagnation, vorübergehend sogar zu erheblichen Einbrüchen (siehe Grafik Seite 15).

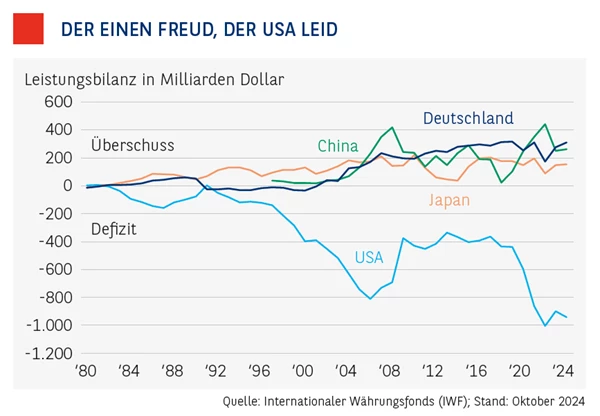

Parallel dazu legten die Importe etwa aus China, Japan und Deutschland schlagartig zu. Das sieht man unter anderem an den Leistungsbilanzen der Länder (siehe Grafik Seite 12). Die Leistungsbilanz umfasst alle Ausgaben und Einnahmen einer Volkswirtschaft, darunter auch die Importe und Exporte von Gütern und Dienstleistungen. In den zurückliegenden Jahrzehnten hat sich die Leistungsbilanz der USA dabei quasi spiegelverkehrt zu den Bilanzen der Exportnationen China, Japan und Deutschland verschlechtert. Kritiker sagen, der wirtschaftliche Erfolg der drei Exportnationen beruhe auf dem Niedergang der US-Industrie. Demnach fand der US-Verbraucher billigere Alternativen zu den in den USA hergestellten Waren. Die heimische Industrieproduktion kam ins Stocken. Der Freihandel führte zudem zu verstärkten Kapitalströmen auf den Märkten. Viel Geld floss in die USA als Anlageziel, was den Dollar aufwerten ließ und zu einer zusätzlichen Verschlechterung der Bedingungen für die US-Industrie führte. Denn je stärker der Dollar, desto teurer werden die Produkte, die von US-Unternehmen im Ausland angeboten werden.

Eine kurze Geschichte des Zolls

Handelszölle sind keine Erfindung der Neuzeit und erst recht keine des neuen US-Präsidenten Donald Trump. Schon im Altertum wurden Zölle (der Begriff leitet sich aus dem spätgriechischen „telos“, was im Deutschen mit „Ziel“ oder „Zweck“ übersetzt werden kann, und dem spätlateinischen Wort „teloneum“, „Abgabe“, her) erhoben. Im Römischen Reich waren das vor allem Passier- oder Wegezölle, deren Einnahmen zum Erhalt von Straßen, Brücken und Grenz-anlagen genutzt wurden.

Auf dem Gebiet des heutigen Deutschland wurden zum ersten Mal im ersten Jahrhundert nach Christus Zölle erhoben. Damals hatten die Römer das Untermaingebiet und die Regionen zwischen Rhein und Donau erobert. Um das Gebiet zu schützen, errichteten sie eine befestigte Grenze. An seinen Übergangsstellen richteten sie Zollstationen ein, an denen der Personen- und Warenverkehr kontrolliert wurde. Neben Ein- und Ausfuhrzöllen wurden auch Markt-, Durchfuhr- und Passierzölle erhoben.

Zölle als Einnahmequelle. Im Mittelalter wurden immer neue Formen von Zöllen erfunden. Städte und Fürsten erhoben Gebühren für den Zutritt zu ihrem Hoheitsgebiet oder zu bestimmten Märkten. Neben den Passierzöllen führten sie zum Schutz des Warentransports „Geleitzölle“ ein. Damit erhielten die Kaufleute sicheres Geleit durch die Zöllner, sie wurden vor Überfällen geschützt, und die Landes- und Stadtherren konnten sich zusätzliche Einnahmen sichern. Ab dem 17. Jahrhundert setzte sich eine weitere Form des Zolls durch: der „Schutzzoll“ oder auch „Einfuhrzoll“, quasi der Vorläufer der heutigen Handelszölle. In vielen europäischen Ländern regierten damals absolutistische Herrscher, die uneingeschränkte Macht über ihr Land hatten und in großem Luxus lebten. Ihr verschwenderischer Lebensstil und das Militär verschlangen Unmengen an Geld. Daher brauchten sie ein Mittel, um ihre Einnahmen zu sichern und die heimische Wirtschaft gegen fremde Konkurrenz zu schützen.

Abschaffung der Zölle als Weg der Einigung. Auf deutschem Gebiet war die Situation noch komplexer, da kein einheitliches Staatsgebiet wie etwa in Frankreich existierte. Deutschland bestand noch Anfang des 19. Jahrhunderts aus mehr als 300 Kleinstaaten, die von lokalen Landesfürsten beherrscht wurden. Diese Kleinstaaterei führte dazu, dass die Waren durch die vielen Zölle immer teurer wurden, was auf Dauer allen Seiten schadete. Zeitweise gab es auf deutschem Gebiet etwa 1.800 verschiedene Zollstellen. Wer Anfang des 19. Jahrhunderts beispielsweise von Köln nach Königsberg reiste, musste rund 80-mal seine Waren kontrollieren lassen. Um das Problem zu lösen, schlossen sich 1834 die meisten deutschen Kleinstaaten zum „Deutschen Zollverein“ zusammen. Sie beschlossen, die Zölle untereinander abzuschaffen. Somit konnten Waren frei von einem Staat zum anderen transportiert werden – eine frühe Form eines einheitlichen, zollfreien Binnenmarkts.

Diesen Weg hat nun auch die Europäische Union beschritten. So wie der Deutsche Zollverein als Vorläufer des „Zweiten Deutschen Reichs“ gilt, das 1871 gegründet wurde, soll über einen gemeinsamen Binnenmarkt eine politische Einigung erreicht werden. Der Abbau von Zöllen und Handelsbarrieren ist damit auch ein Instrument zur Stabilisierung des Friedens unter den Staaten.

Handelszölle als Ausweg aus dem Defizit. Handelszölle sind eine Möglichkeit, die Defizite in der Handels- und damit auch in der Leistungsbilanz zu reduzieren, sagen Robert Lighthizer und Donald Trump. Eine Meinung, die auch von prominenten Börsianern geteilt wird. Sie plädieren für Maßnahmen, um das Handelsdefizit der USA zu reduzieren. Der Gründer der Fondsgesellschaft Berkshire Hathaway Warren Buffett schlägt etwa vor, dass alle Länder oder Unternehmen, die in die USA exportieren wollen, im Gegenzug Handelszertifikate erwerben müssen, die sie aber nur bekommen, wenn sie auch entsprechende Einfuhren aus den USA vorweisen können – nach dem Motto „geben und nehmen“. Diskutiert wird zudem auch eine „Marktzugangsgebühr“, quasi ein „Eintrittsgeld“, dessen Einnahmen in den Vermögenshaushalt eines Landes fließen.

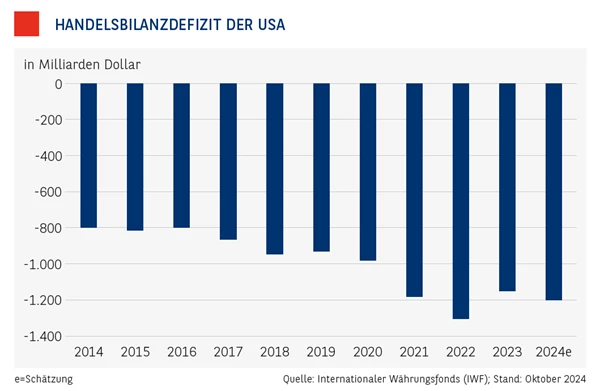

Dabei hat sich die Situation in den zurückliegenden Jahren nochmals zugespitzt. Unter dem Strich kaufen die Amerikaner mehr Waren aus dem Ausland, als sie selbst dort verkaufen. Allein 2023 belief sich das daraus resultierende Minus auf 1,15 Billionen Dollar (siehe Grafik Seite 15). Ähnlich viel könnten es auch 2024 gewesen sein. Das Defizit ufert aus, sagen Kritiker, und gefährdet damit die Stabilität nicht nur der USA, sondern der gesamten Weltwirtschaft. Ein Umstand, an dem auch Donald Trump während seiner ersten Regierungszeit von 2017 bis 2021 wenig ändern konnte. Trotz Handelszöllen und der Neuverhandlungen von Handelsverträgen zugunsten der USA wie dem NAFTA (heute USMCA) hat sich am Ende wenig getan. Das Defizit bleibt konstant hoch.

Negative Folgen eines Handelsdefizits. Doch ist das wirklich schlimm? Darüber streiten die Experten. Einerseits kann ein anhaltendes Handelsdefizit das Wachstum des Brutto-inlandsprodukts (BIP) eines Landes beeinträchtigen, da es eine Verlagerung der Nachfrage von der inländischen Wirtschaft an ausländische Produzenten bedeutet. Das ist in den USA zum Teil auch der Fall, wie der Niedergang der klassischen US-Industrie im sogenannten „Rust Belt“ zeigt, einer Region, die sich von Chicago über Detroit bis nach New York erstreckt. Andererseits waren die USA bisher fit genug, diesen Niedergang mehr als auszugleichen, etwa durch den Aufstieg der Computer- und Internetbranche, die vorzugsweise an der Westküste des Landes, in Kalifornien und im Bundesstaat Washington, angesiedelt ist. Sie hat erheblich dazu beigetragen, dass die USA in Sachen Bruttoinlandsprodukt nicht nur stetig wachsen, sondern bislang auch ihren Rang als größte Volkswirtschaft der Erde erfolgreich verteidigen konnten. Dementsprechend fordern einige Experten eine Stärkung „der Wettbewerbsfähigkeit der amerikanischen Exportindustrie“ statt Handelszölle, so etwa Jan Knuf von der Rockwood Foundation (siehe Interview Seite 20). Dies kann unter anderem durch „Investitionen in die öffentliche Infrastruktur, steuerliche Anreize für gewerbliche Investitionen in materielle und immaterielle Kapitalanlagen und insbesondere eine Reform des beruflichen Bildungssystems“ erreicht werden, führt Knuf aus.

Ein Abbau des Defizits erfordert allerdings Zeit und Geduld, die Trump scheinbar nicht hat. Er „verbindet mit dem amerikanischen Handelsdefizit in erster Linie den Verlust von Industriejobs, die er zurück ins Land holen will“, so vermutet Knuf. Damit hat er Erfolg bei den Wählern. Denn trotz Hightech-Boom sind viele Menschen in den USA wenn auch nicht arbeitslos, so doch unter prekären Arbeitsverhältnissen tätig. Das drückt auf die Stimmung – ein Grund, warum Trump gerade im Rust Belt viele Wähler für sich gewinnen konnte. Trump fordert eine Reindustrialisierung der USA, jenseits von Computer und Internet. Die klassischen Industrien – Autos, Flugzeuge, Stahl und Bau – sollen wiederauferstehen. Um das zu erreichen, setzt er auf Handelszölle. Die Zölle sollen die ausländischen Produkte deutlich verteuern und damit die inländische Industrie stärken.

Handelszölle können auch positive Wirkungen haben

In Norwegen werden Diesel- und Benzinautos zum Auslaufmodell. Inzwischen sind fast neun von zehn verkauften Neuwagen Elektroautos. Damit ist das skandinavische Land fast an seinem Ziel, ab 2025 nur noch Elektroautos neu zu verkaufen. Erreicht hat Norwegen dies unter anderem mit der Befreiung der E-Autos von der Einfuhrsteuer. Zudem hat Oslo eine Zulassungssteuer auf Verbrennerfahrzeuge erhoben, während Elektroautos von derartigen Abgaben ausgenommen sind. Auch wenn man bei einem solchen Vorgehen nicht von Handelszöllen im engeren Sinne spricht, unter dem Strich wirken sie so. Autos mit Verbrennungsmotor werden indirekt mit einem Handelszoll belegt, weil sie eben nicht wie E-Autos von der Einfuhrsteuer befreit sind.

Es wird deutlich: Mit Handelszöllen lassen sich durchaus auch positive Wirkungen entfalten. Sie dienen nicht allein der Abschottung eines Marktes, sondern auch zur Umsetzung bestimmter Ziele, die sich die Politik gesetzt hat. Im Falle von Norwegen ist das eben eine Forcierung der E-Mobilität.

Auch Handelszölle führen zu Problemen. Über die Handelszölle sollen am Ende auch die Staatsschulden reduziert werden, die ebenfalls eine Folge des Handelsdefizits sind. Denn um dieses zu finanzieren, haben die USA Schulden aufgenommen. Diese belaufen sich aktuell auf etwa 35 Billionen Dollar und übertreffen damit das jährliche US-Bruttoinlandsprodukt von derzeit etwa 27 Billionen Dollar. Die USA haben in absoluter Höhe die höchste Staatsverschuldung weltweit. Zum Vergleich: Die Staatsverschuldung der Europäischen Union betrug im Jahr 2023 rund 14 Billionen Dollar. Dies entspricht einer Schuldenquote in Relation zum Brutto-inlandsprodukt von rund 84 Prozent. Die Schuldenquote der USA belief sich für das Jahr 2023 auf mehr als 120 Prozent der Wirtschaftsleistung.

Vor diesem Hintergrund wird der Wunsch der neuen US-Regierung unter Donald Trump nach Ausgleich verständlich. Strittig ist, ob Handelszölle dabei der richtige Weg sind oder am Ende zu einem Einbruch der Weltkonjunktur führen, unter der auch die US-Ökonomie leiden würde. Eine Gefahr, die durchaus relevant ist, wie historische Beispiele zeigen. Um die Industrialisierung im eigenen Land zu schützen, setzten Ende des 19. und zu Beginn des 20. Jahrhunderts viele Regierungen auf Schutzzölle. 1930 etwa erhöhten die USA mit dem „Smoot-Hawley Tariff Act“ die Zölle für mehr als 20.000 Produkte aus der ganzen Welt. Als Folge brach der Welthandel nahezu zusammen, eine Weltwirtschaftskrise war die Folge. Auch wenn es diesmal nicht so schlimm kommen sollte: „Wenn Trumps umfassende Handelszölle so eingeführt werden wie angedacht, dann ist kurzfristig durchaus mit einem Rückgang der globalen Wirtschaftsleistung zu rechnen“, befürchten Experten wie Jan Knuf. Dabei hängt auch einiges davon ab, wie andere Länder auf neue US-Zölle reagieren werden. Die Europäische Union etwa betont zwar immer wieder die Bedeutung des Freihandels, nutzt gleichzeitig aber sehr wohl Handelszölle dazu, ihren Markt zu schützen.

Interview mit Nicolas Voinchet, Head of Equity Thematics BNP Paribas CIO Office Paris

„Der Hegemoniewechsel wird gravierend sein“

Konjunkturelle Probleme und strukturelle Anpassungen treffen in Deutschland verstärkt aufeinander und führen zu einer erheblichen Wachstumsschwäche. Über die Gründe und Aussichten ein Gespräch mit Geraldine Dany-Knedlik vom DIW Berlin.

MÄRKTE & ZERTIFIKATE: Herr Voinchet, unter Donald Trump drohen uns neue Handelszölle. Wie kann ein Anleger an der Börse darauf reagieren?

Nicolas Voinchet: Um die Veränderungen, die unter Trump passieren werden, an der Börse zu nutzen, bietet sich eine Long-/Short-Strategie an. Long in allem, was von „Make America Great Again“ profitiert, und short in allem, was bisher von der Globalisierung profitierte.

MÄRKTE & ZERTIFIKATE: Warum long und short?

Nicolas Voinchet: Mit der Wahl von J.D. Vance zum Kandidaten für das Amt des Vizepräsidenten hat sich Donald Trump für eine umfassende Umsetzung von „Make America Great Again“ entschieden, ausgehend von dem Grundsatz, dass der Niedergang der Arbeiterklasse zugunsten des Konsums gestoppt werden muss, indem der amerikanische Produktionsapparat aufgewertet und die Reindustrialisierung vorangetrieben wird, notfalls eben mit Isolationismus und Protektionismus. Der kulturelle Hegemoniewechsel wird so gravierend sein, dass ein Long-Ansatz allein nicht ausreicht, um ihn an der Börse adäquat widerzuspiegeln.

MÄRKTE & ZERTIFIKATE: Das heißt konkret?

Nicolas Voinchet: Auf der Long-Seite könnte man US-Unternehmen favorisieren, die in bislang weniger profitablen Sektoren arbeiten und denen neue Handelszölle erheblich helfen würden, etwa Zement, Stahl oder Haushaltsgeräte. Man könnte auch US-inländische Sektoren kaufen, die durch eine geringere Besteuerung begünstigt werden, etwa die US-Telekommunikationsbranche und das Gesundheitswesen. Schließlich könnte man das Motto „Drill, baby, drill“ über Dienstleister im Ölsektor, US-Fluggesellschaften und inländische Autohersteller abdecken, die sich bei der Elektrifizierung bisher schwergetan haben.

MÄRKTE & ZERTIFIKATE: Und auf der Short-Seite?

Nicolas Voinchet: Auf der Short-Seite geht es vor allem darum, Unternehmen zu verkaufen, die mit der Globalisierung florierten, jetzt aber in den überregionalen Handelsströmen gefangen sind, zum Beispiel einige deutsche Hersteller von Premiumautos, Luxusgüter, Fracht und Logistik. Und dann sollte man darauf achten, was J.D. Vance diesen Sommer in Milwaukee gesagt hat: „Reject green new scam“, was wohl so viel heißt wie „Wir lehnen den Klimawandel ab, weil er ein Betrug ist“. Auch wenn niemand mit einer vollständigen Aufhebung des „Inflation Reduction Act“ rechnet, könnte eine teilweise Aufhebung Unternehmen schaden, die im Bau etwa von Solaranlagen tätig sind.

Jede Menge Zölle. Während beim Handel innerhalb der EU nämlich weitestgehend keine Zölle erhoben werden, wenn Waren die Landesgrenzen überschreiten, hat sich das Wirtschaftsbündnis nach außen durchaus mit Zöllen umgeben. Grundsätzlich wird bei allen Einfuhren Einfuhrumsatzsteuer fällig, meist in Höhe von 19 Prozent des Einfuhrwerts, in Einzelfällen in Höhe von ermäßigten 7 Prozent. Zudem wird häufig ein zusätzlicher Zollsatz erhoben, der stark variiert und von der Art der Einfuhr abhängt. Und dann gibt es noch jede Menge weitere Zölle, sogenannte Verbrauchsteuern. Dazu zählen Energiesteuer, Tabaksteuer, Alkoholsteuer, Alkopopsteuer, Biersteuer, Schaumwein- und Zwischenerzeugnissteuer und Kaffeesteuer. Von diesen Steuern sind auch Privatpersonen betroffen, die etwa über das Internet Waren aus Ländern bestellen, die außerhalb der EU liegen. Ein Umstand, der von vielen Onlinekäufern hierzulande unterschätzt wird.

Zusätzlich zu diesen quasi „regulären“ Zöllen können für bestimmte Waren Antidumpingzölle oder andere handelspolitische Schutzinstrumente gelten. Antidumpingzölle etwa kommen zum Einsatz, wenn eine Ware in die EU eingeführt wird, deren Preis unter dem „Normalwert“ der Ware auf dem Inlandsmarkt liegt. Was „normal“ und was nicht mehr „normal“ ist, wird von einer Kommission bestimmt. Antidumpingzölle sollen unter dem Strich nicht nur die heimische Wirtschaft schützen, sondern indirekt auch den Wettbewerb fördern, da sie „faire“ Bedingungen für alle schaffen.

Eine vollständige Übersicht über alle die von der EU erhobenen Zölle zu geben ist nahezu ausgeschlossen. Eine Vielzahl von Waren ist betroffen. So werden Antidumpingzölle derzeit etwa auf Bügelbretter, auf Biodiesel oder auch auf haltbar gemachte Zitrusfrüchte erhoben. Die medial präsentesten Beispiele sind wohl die Antidumpingzölle, die auf Waren aus China eingeführt wurden, etwa Stahl, E-Bikes und in Zukunft auch E-Autos.

Die Idee vom Freihandel

Die beiden britischen Ökonomen Adam Smith und David Ricardo gelten als geistige Väter des Freihandels. Sie lebten im ausgehenden 18. Jahrhundert und waren davon überzeugt, dass Zölle die Wirtschaft gängeln und das Wachstum behindern. Der Schotte Adam Smith schrieb im Jahr 1776 das Buch „Der Wohlstand der Nationen“. Darin stellte er die Theorie auf, dass es am besten sei, wenn jedes Land sich auf diejenigen Produkte spezialisiert, die es günstiger und schneller als andere herstellen kann. Damit der Wohlstand aller Länder steigt, sollten alle Handelshemmnisse, wie eben Zölle, wegfallen – daher der Begriff „Freihandel“. Als Beispiel nannte Smith den französischen Wein, der in England sehr teuer war, da er mit hohen Importzöllen belegt wurde.

Der Londoner Wirtschaftswissenschaftler David Ricardo vertrat eine ähnliche Ansicht: Wenn etwa Portugal kostengünstiger Portwein herstellen könne als Großbritannien und umgekehrt die Briten bei der Tuchproduktion produktiver seien, dann sollten beide Länder nur diese Waren herstellen, bei denen ihr jeweiliger Vorteil am größten ist. Nach dieser Idee würden alle Staaten vom Freihandel profitieren. Heute würde man von einer „Win-Win-Situation“ sprechen.

In Großbritannien wurde „Free Trade“ zu einem allgemein anerkannten wirtschaftlichen Grundsatz. 1860 beschlossen die Briten, alle Zölle im Handel mit anderen Ländern abzuschaffen. Nur einige wenige Luxusgüter wie Tabak, Tee, Bier oder Wein blieben davon ausgenommen. Sie fanden aber einen anderen Weg, um ihre eigenen Waren vor der Konkurrenz zu schützen: Da vor allem deutsche Unternehmer hochwertige britische Produkte in schlechter Qualität kopierten, beschloss die britische Regierung 1887, dass deutsche Produkte von nun an mit dem Schriftzug „Made in Germany“ versehen sein mussten. Dies war also alles andere als ein Qualitätssiegel, sondern eher eine Warnung an die britischen Kunden, dass sie es hier mit minderwertigen ausländischen Waren zu tun hatten.

Eine Welt ohne Zölle. Nach dem Ende des Zweiten Weltkriegs setzte sich die Forderung nach einer Liberalisierung, also nach einer Befreiung, des Handels auch weltweit durch. Die Befürworter dieser Idee vertreten die Ansicht, damit werde der Wohlstand aller Länder steigen. Das „General Agreement on Tariffs and Trade“ – auf Deutsch „Allgemeines Zoll- und Handelsabkommen“, kurz GATT – von 1947 war der erste internationale Freihandelsvertrag. Er hatte das Ziel, den weltweiten Warenverkehr ohne Zölle und sonstige Handelsschranken auszuweiten. Nach einer seiner Regeln darf ein Land zwar Zölle erheben, diese dann aber nicht mehr erhöhen, sondern nur noch senken. Mit der Gründung der Welthandelsorganisation (World Trade Organisation, WTO) 1995 fand die Idee des Freihandels ihren bisherigen Höhepunkt. Als Folge nahm die Globalisierung an Fahrt auf. Das weltweite Brutto-inlandsprodukt stieg von rund 20 Billionen Dollar zu Beginn der 1990er-Jahre auf geschätzte 110 Billionen Dollar im Jahr 2024.

Theorie und Praxis. Wie sinnvoll Handelszölle sind oder auch nicht, muss unbeantwortet bleiben. Es bleibt wohl nur die zu Beginn begonnene fiktive Debatte zwischen Robert Lighthizer und Friedrich List, die zu keinem wirklichen Ergebnis geführt hat. List überlegt und setzt nach: „Wenn es in den Handelsbilanzen der Länder Ungleichheiten gibt, dann nur, weil der Welthandel noch nie wirklich frei war. Bei allen Abkommen gab es immer Handelsbarrieren. Und die führen zu Verwerfungen. Wäre der Welthandel wirklich frei, würden sich die Bilanzen zum Wohle aller einpendeln.“ Wow, das hat offenbar gesessen. Lighthizer schüttelt den Kopf, mehr aus Resignation als aus Ablehnung, schnappt nach Luft. Dann erwidert er schmallippig: „Das ist bloße Theorie. In der Praxis war der Welthandel nie frei und wird es nie sein. Und so lange das so ist, muss für Ausgleich gesorgt werden. Handelszölle sind da eine durch und durch pragmatische Lösung. Punkt. Ende. Aus.“

Aufwärts an der Börse, trotz Handelszöllen?

Über die negativen Folgen von Handelszöllen wird viel diskutiert. Doch welche Auswirkungen haben sie auf die Börse? Das ist nicht ganz klar. Richtig ist, dass Handelszölle die Wirtschaft und Unternehmen negativ betreffen. Infolge von Zöllen könnten etwa die Firmengewinne in Europa im hohen einstelligen Prozentbereich einbrechen; zu diesem Ergebnis kommt eine Studie von Barclays. Andere Experten gehen davon aus, dass das Bruttoinlandsprodukt in Deutschland um 1 Prozent zurückgehen könnte, wenn Donald Trump seine Ankündigung umsetzt, einen pauschalen Einfuhrzoll von 10 Prozent auf alle Waren zu erheben und einen pauschalen Zoll von 60 Prozent und mehr auf chinesische Waren (siehe Seite 22). Doch nicht alle Unternehmen wären davon gleichstark betroffen. Laut der Analyse-Firma Morningstar DBRS sind Pharmazeutika, Automobile und chemische Produkte am stärksten von möglichen Zöllen beeinflusst, da sie den Großteil der EU-Exporte in die USA ausmachen. Ähnlich die Einschätzung von Barclays. Die Barclays-Experten sehen Probleme vor allem bei Investitionsgütern, Autos, Getränken und Chemikalien. Andererseits weisen sie aber auch darauf hin, dass die entsprechenden Firmen häufig bereits einen Teil ihrer Produktion in die USA verlagert haben, die Handelszölle so also umgehen können. So betreiben etwa die deutschen Autobauer in den USA mehrere Werke, doch diese decken nur einen Teil des Verkaufs am US-Markt, die meisten Autos kommen unter anderem aus Mexiko.

Konsum- und Industrie-Aktien als Gewinner. Zudem bietet Trumps „Make America Great Again“-Politik auch viele Möglichkeiten. Denn wie immer wird es Verlierer, aber eben auch Gewinner geben. Zu den Gewinnern am US-Aktienmarkt könnten Konsum- und Industrietitel gehören. Konsum, weil durch die Wiederbelebung der US-Industrie der Binnenkonsum gestärkt werden könnte. Außerdem hat Trump Steuersenkungen in Aussicht gestellt, die den Konsum ebenfalls stützen könnten. Klassische Konsum-Aktien wie Procter & Gamble und Home Depot rücken damit in den Fokus. Unter den Industrietiteln lohnt ein Blick auf Unternehmen, die im sogenannten Rust Belt angesiedelt sind, einer Region zwischen Chicago und New York. Der ehemalige Manufacturing Belt ist „verrostet“. Die Unternehmen, die hier ansässig sind, haben schon lange an Glanz verloren. Doch das will Trump ändern. General Motors, Ford, Boeing – Trumps Industrie-Comeback ist absolut klassisch und wörtlich zu verstehen. Über eine Rückkehr der großen Industrieunternehmen, die von Handelszöllen und einer Amerikanisierung ausländischer Produkte flankiert wird, soll Amerika „wieder groß werden“. Dazu zählen auch traditionelle Energiekonzerne wie Chevron und Exxon Mobile, die die Industrie mit billigem Öl versorgen und „anheizen“ sollen.

Europäische Aktien aus der zweiten Reihe. Die Entwicklung in den USA wird sich in abgeschwächter Form auch in Europa bemerkbar machen. Stark exportorientierte Konzerne könnten es in den kommenden Jahren aufgrund der drohenden Handelszölle schwerer haben, hingegen profitieren auf Europa fokussierte Konsum- und Industriekonzerne. Davon gibt es im DAX gar nicht so viele, weswegen auf jeden Fall ein Blick auf den europäischen Aktienmarkt lohnt. Spanien bietet etwa interessante Titel, aber auch in Italien wird man fündig. Hier lockt zudem eine relativ niedrige Bewertung. Interessant könnte aber auch ein Blick auf die zweite Reihe sein, auf MDAX und SDAX. Unter den sogenannten Nebenwerten tummeln sich viele Konsum- und Industrieunternehmen, die stark auf den europäischen Binnenmarkt ausgerichtet sind. Auch hier lockt nicht selten zusätzlich eine relativ niedrige Bewertung (siehe dazu auch den Beitrag ab Seite 28).

Wichtige rechtliche Hinweise – bitte lesen. Dieser Beitrag von BNP Paribas S.A. – Niederlassung Deutschland ist eine Produktinformation und Werbe- bzw. Marketingmitteilung, die sich an private und professionelle Kunden in Deutschland und Österreich richtet, wie definiert in § 67 deutsches Wertpapierhandelsgesetz (WpHG) und § 1 Z 35 und 36 österreichisches Wertpapieraufsichtsgesetz 2018 (WAG 2018). Er stellt weder ein Angebot noch eine Beratung, Empfehlung oder Aufforderung zum Kauf, Verkauf oder Halten irgendeiner Finanzanlage dar. Ferner handelt es sich nicht um eine Aufforderung, ein solches Angebot zu stellen. Insbesondere stellt dieser Beitrag keine Anlageberatung bzw. Anlageempfehlung dar, weil er die persönlichen Verhältnisse des jeweiligen Anlegers nicht berücksichtigt.

Es handelt sich um eine Werbe- bzw. Marketingmitteilung, die weder den gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit bzw. der Förderung der Unabhängigkeit von Finanzanalysen noch dem Verbot des Handels im Anschluss an die Verbreitung von Finanzanalysen unterliegt. Der Erwerb von hierin beschriebenen Finanzinstrumenten bzw. Wertpapieren erfolgt ausschließlich auf Basis der im jeweiligen Prospekt nebst etwaigen Nachträgen und den endgültigen Angebotsbedingungen enthaltenen Informationen. Diese Dokumente können in elektronischer Form unter www.derivate.bnpparibas.com unter Eingabe der jeweiligen Wertpapierkennnummer (WKN oder ISIN) des Produkts bzw. der jeweilige Basisprospekt unter www.derivate.bnpparibas.com/service/basisprospekte abgerufen werden. Ebenso erhalten Sie diese Dokumente in deutscher oder englischer Sprache in elektronischer Form per Mail von derivate@bnpparibas.com bzw. in Papierform kostenfrei in Deutschland von BNP Paribas Emissions- und Handelsgesellschaft mbH Frankfurt am Main, Senckenberganlage 19, 60325 Frankfurt am Main.

Diese Werbe- bzw. Marketingmitteilung ersetzt keine persönliche Beratung. BNP Paribas S.A. rät dringend, vor jeder Anlageentscheidung eine persönliche Beratung in Anspruch zu nehmen. Um potenzielle Risiken und Chancen der Entscheidung, in das Wertpapier zu investieren, vollends zu verstehen wird ausdrücklich empfohlen, den jeweiligen Prospekt nebst etwaigen Nachträgen, die jeweiligen endgültigen Angebotsbedingungen sowie das jeweilige Basisinformationsblatt (KID) gut durchzulesen, bevor Anleger eine Anlageentscheidung treffen. BNP Paribas S.A (samt Zweigniederlassungen) ist kein Steuerberater und prüft nicht, ob eine Anlageentscheidung für den Kunden steuerlich günstig ist. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des Kunden ab und kann künftig Änderungen unterworfen sein. Kurse bzw. der Wert eines Finanzinstruments können steigen und fallen.

Basisinformationsblatt: Für die hierin beschriebenen Wertpapiere steht ein Basisinformationsblatt (KID) zur Verfügung. Dieses erhalten Sie in deutscher oder englischer Sprache kostenfrei in Deutschland von BNP Paribas Emissions- und Handelsgesellschaft mbH Frankfurt am Main, Senckenberganlage 19, 60325 Frankfurt am Main sowie unter www.derivate.bnpparibas.com unter Eingabe der Wertpapierkennnummer (WKN oder ISIN) des Wertpapiers.

Warnhinweis: Sie sind im Begriff, ein Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann.

Hinweis auf bestehende Interessenkonflikte zu den besprochenen Wertpapieren/Basiswerten bzw. Produkten, die auf diesen Wertpapieren/Basiswerten basieren: Als Universalbank kann BNP Paribas S.A., ein mit ihr verbundenes Unternehmen oder eine andere Gesellschaft der BNP Paribas Gruppe mit Emittenten von in dem Beitrag genannten Wertpapieren/Basiswerten in einer umfassenden Geschäftsbeziehung stehen (zum Beispiel Dienstleistungen im Investmentbanking oder Kreditgeschäfte). Sie kann hierbei in Besitz von Erkenntnissen oder Informationen gelangen, die in dieser Werbe- bzw. Marketingmitteilung nicht berücksichtigt sind. BNP Paribas S.A., ein mit ihr verbundenes Unternehmen oder eine andere Gesellschaft der BNP Paribas Gruppe oder auch Kunden von BNP Paribas S.A. können auf eigene Rechnung Geschäfte in oder mit Bezug auf die in dieser Werbemitteilung angesprochenen Wertpapiere/Basiswerte getätigt haben oder als Marketmaker für diese agieren. Diese Geschäfte (zum Beispiel das Eingehen eigener Positionen in Form von Hedge-Geschäften) können sich nachteilig auf den Marktpreis, Kurs, Index oder andere Faktoren der jeweiligen genannten Produkte und damit auch auf den Wert der jeweiligen genannten Produkte auswirken. BNP Paribas S.A. unterhält interne organisatorische, administrative und regulative Vorkehrungen zur Prävention und Behandlung von Interessenkonflikten.

Wichtige Information für US-Personen: Die hierin beschriebenen Produkte und Leistungen sind nicht an US Personen gerichtet. Dieser Beitrag darf nicht in die USA eingeführt oder gesandt oder in den USA oder an US-Personen verteilt werden.

Emittentenrisiko: Die in diesem Beitrag beschriebenen Wertpapiere werden von BNP Paribas Emissions- und Handelsgesellschaft mbH Frankfurt am Main emittiert und von der BNP Paribas S.A. garantiert. Als Inhaberschuldverschreibungen unterliegen die von BNP Paribas Emissions- und Handelsgesellschaft mbH Frankfurt am Main emittierten und von der BNP Paribas S.A. garantierten Wertpapiere keiner Einlagensicherung. Der Anleger trägt daher mit Erwerb des Wertpapiers das Ausfallrisiko der Emittentin sowie der Garantin. Angaben zum maßgeblichen Rating von BNP Paribas S.A. sind unter www.derivate.bnpparibas.com erhältlich. Ein Totalverlust des vom Anleger eingesetzten Kapitals ist möglich.

Marken: DAX® und TecDAX® sind eingetragene Marken der Deutschen Börse AG. STOXXSM , STOXX 50SM und EURO STOXX 50SM Index sind Marken der STOXX Limited. STOXX Limited ist ein Unternehmen der Deutschen Börse. SMI® ist eine eingetragene Marke der SIX Swiss Exchange. ATX (Austrian Traded Index®) und RDX (Russian Depository Index®) werden durch die Wiener Börse AG real-time berechnet und veröffentlicht. WIG 20® ist eine eingetragene Marke der Warsaw Stock Exchange. BUX® ist eine eingetragene Marke der Budapest Stock Exchange. Dow Jones Industrial AverageSM ist ein Dienstleistungszeichen von McGraw-Hill Companies. S&P 500® ist ein eingetragenes Warenzeichen der McGraw-Hill Companies, Inc. Nasdaq 100® ist eine eingetragene Marke von The Nasdaq Stock Market, Inc. NYSE Arca Gold Bugs Index ist Eigentum der NYSE Euronext. Nikkei 225® Index ist Eigentum der Nihon Keizai Shimbun, Inc. TOPIX® ist Eigentum der Japan Exchange Group. Hang Seng IndexSM und Hang Seng China Enterprises IndexSM sind Eigentum von Hang Seng Indexes Company Limited. KOSPI 200SM ist Eigentum der Korea Stock Exchange. SET 50SM ist ein eingetragenes Warenzeichen der Stock Exchange of Thailand. MSCI® ist ein eingetragenes Warenzeichen von MSCI Inc. IBEX 35 ist ein eingetragenes Warenzeichen der Sociedad de Bolsas S.A. CECE EUR Index ® ist Eigentum und eingetragenes Warenzeichen der Wiener Börse AG. Der FTSE/ASE 20 Index® ist gemeinsames Eigentum der Athens Stock Exchange und von FTSE International Limited und wurde für den Gebrauch durch BNP Paribas S.A. – Niederlassung Deutschland lizenziert. FTSE International Limited fördert, unterstützt oder bewirbt nicht diese Produkte. FTSE™, FTSE® und Footsie® sind registrierte Marken der London Stock Exchange Plc und The Financial Times Limited und werden von FTSE International unter einer Lizenz verwendet. NIFTY 50SM ist ein eingetragenes Warenzeichen der National Stock Exchange of India. S&P Toronto Stock Exchange 60 Index® ist ein eingetragenes Warenzeichen der McGraw-Hill Companies Inc. Dow Jones Turkey Titans 20 Index ist eine Dienstleistungsmarke von Dow Jones & Company, Inc. und wurde für den Gebrauch durch BNP Paribas S.A. – Niederlassung Deutschland lizenziert. LPX 50® und LPX® Major Market Index sind eingetragene Marken der LPX GmbH, Basel. GPR 250 Global Index ist eingetragenes Warenzeichen von Global Property Research. MSCI® World Index und MSCI® Emerging Markets sind eingetragene Warenzeichen von MSCI Inc.

Das vorliegende Dokument wurde von der BNP Paribas S.A. Niederlassung Deutschland erstellt, eine Niederlassung der BNP Paribas S.A. mit Hauptsitz in Paris, Frankreich. BNP Paribas S.A. Niederlassung Deutschland, Senckenberganlage 19, 60325 Frankfurt am Main wird von der Europäischen Zentralbank (EZB) und der Autorité de Contrôle Prudentiel et de Résolution (ACPR) beaufsichtigt, ist von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) zugelassen und ist Gegenstand beschränkter Regulierung durch die BaFin. BNP Paribas S.A. ist von der EZB und der ACPR zugelassen und wird von der Autorité des Marchés Financiers in Frankreich beaufsichtigt. BNP Paribas S.A. ist als Gesellschaft mit beschränkter Haftung in Frankreich eingetragen. Sitz: 16 Boulevard des Italiens, 75009 Paris, France. www.bnpparibas.com.

© 2026 BNP Paribas. Alle Rechte vorbehalten. Wiedergabe oder Vervielfältigung des Inhalts dieses Beitrag oder von Teilen davon in jeglicher Form ohne unsere vorherige Einwilligung sind untersagt.