Rohstoffe - Angebotsdefizite treiben die Preise

Der starke Preisanstieg bei Gold hat 2025 viele Beobachter überrascht. Doch er könnte Vorbote für den gesamten Rohstoffmarkt sein, denn nicht nur bei Gold zeichnet sich für die kommenden Jahre ein Angebotsdefizit ab.

„Wir können sofort losgehen. Alles ist noch da.“ Der Museumsführer zeigt sichtlich aufgeregt nach unten. Und obwohl da unten gar nichts zu sehen ist, nur der übliche Linoleumboden in weiß-grau gepunkteter Optik, der wohl mal in allen deutschen Museen verlegt wurde, schauen die Besucher instinktiv nach unten, ich auch. „Alles noch da“, wiederholt der Angestellte. „Über 120 Kilometer Schienennetz, länger als das Münchener Tramnetz, das kommt nur auf 80 Kilometer. Und 40 Millionen Tonnen Kohle liegen auch noch da. Die können wir jetzt rausholen!“

O. k., aber bitte nicht unter den Arbeitsbedingungen von damals, schießt es mir durch den Kopf. Das war schon abenteuerlich, wie die Bergleute in der Peißenberger Mine Kohle gefördert haben. Auf dem Rücken liegend, nur wenige Zentimeter über sich das Kohleflöz, das sie mühsam rausklopfen mussten. Fast 300 Bergleute verloren seit Eröffnung des Bergwerks Anfang des 19. Jahrhunderts bis zur Schließung in den 1970er-Jahren in den zahlreichen Stollen ihr Leben. Ganz schön gefährlich, die Arbeit unter Tage.

Und dennoch sehr wichtig, denn die Kohle aus Peißenberg versorgte die gesamte Region bis nach Augsburg und München mit dem fossilen Brennstoff. So entstand nach und nach eine Industrieregion, die bis heute existiert, auch wenn Kohle mittlerweile keine Rolle mehr spielt.

Peak Coal, bei Kohle ist die „Spitze“ erreicht. Das sieht weltweit allerdings ganz anders aus. Der Kohleverbrauch befindet sich auf dem Höhepunkt. Rund 8,8 Milliarden Tonnen wurden 2024 verbraucht, so viel wie nie zuvor. Vor allem in der Industrie, etwa bei der Herstellung von Stahl und der Erzeugung von Strom, kommt Kohle zum Einsatz. Doch gerade bei Letzterem tut sich etwas. Nach Berechnungen der Denkfabrik Ember wurde im ersten Halbjahr 2025 zum ersten Mal in der Industriegeschichte mehr Strom aus erneuerbaren Energien erzeugt als aus Kohle. Knapp 4.900 Terawattstunden Kohlestrom standen demnach fast 5.100 Terawattstunden grüner Strom, vor allem gewonnen aus Wind und Sonne, gegenüber. „Peak Coal“ nennen das die Experten, in Anlehnung an den Ausdruck „Peak Oil“, der den Moment erfassen soll, in dem der Höhepunkt der Öl- respektive Kohleproduktion erreicht ist und von dem aus es dann nur noch „bergab“ gehen kann.

Doch das mit dem „Moment“ täuscht ein wenig. Der Peak muss alles andere als ein „spitzer Berg“ sein, eher könnte er an so etwas wie ein Plateau erinnern. Die Internationale Energieagentur, kurz IEA, rechnet zum Beispiel damit, dass der Einsatz von Kohle erst um das Jahr 2027 leicht rückläufig sein wird. Bis dahin soll sich die Produktion auf einem hohen Niveau zumindest seitwärts bewegen. Zudem stellt sich die Frage, ob mit dem „Peak Coal“ pauschal das Ende des Zeitalters der fossilen Energieträger erreicht ist. Irgendwie ja, irgendwie nein, lautet wohl die Antwort. Denn vom globalen „Kohleausstieg“ könnte ausgerechnet ein anderer fossiler Brennstoff profitieren, nämlich Erdgas (siehe dazu den Beitrag ab Seite 18).

Ohne Rohstoffe keine Energiewende. Wie auch immer, die Produktionsausweitung bei den erneuerbaren Energien ist nicht wegzudiskutieren. Die Energiewende, sagen Beobachter, ist längst da. Bis 2030 soll sich die Produktionsmenge nochmals verdoppeln. Das würde dann ungefähr der Hälfte der weltweiten Stromproduktion entsprechen. Ob die Erde jemals völlig auf „Grün“ umstellt, ist jedoch fraglich, denn auch die Atomenergie erlebt gerade einen Boom. Allerdings gibt es einen wesentlichen Punkt, der für die Erneuerbaren kontra alle anderen bisher genutzten Energiequellen spricht, und das sind die Kosten. Bei Sonne und Wind belaufen sich die Gestehungskosten je Kilowattstunde je nach Anlage auf fünf bis zehn Euro-Cent, bei Kohlestrom liegt der Schnitt irgendwo bei 20 Cent, so das Fraunhofer Institut in einer Studie. Und auch der vielgelobte Atomstrom ist teurer, je nach Anlage zwischen 15 und 45 Cent je Kilowattstunde. Das hat vor allem auch damit zu tun, dass Atomkraftwerke einen hohen Sicherheitsstandard erfüllen müssen und am Ende ja auch der radioaktive Abfall „endgelagert“ werden muss. Auch diese Kosten müssen ja berücksichtigt werden, auch wenn das Atomkraftwerk an sich, wenn es einmal läuft, recht zuverlässig und günstig arbeiten kann. Unter dem Strich wird es dann teuer, teurer als bei den Erneuerbaren.

Auf jeden Fall ist klar, dass mit dem Vordringen der Erneuerbaren gleichzeitig auch die Nachfrage nach bestimmten Rohstoffen steigt. Denn der viele Strom, der produziert wird, muss von A nach B geleitet und zwischenzeitlich auch gespeichert werden. Kupfer ist zum Beispiel so ein Rohstoff, von dem Experten sagen, dass es ohne ihn keine Energiewende geben wird (siehe dazu den Beitrag ab Seite 20).

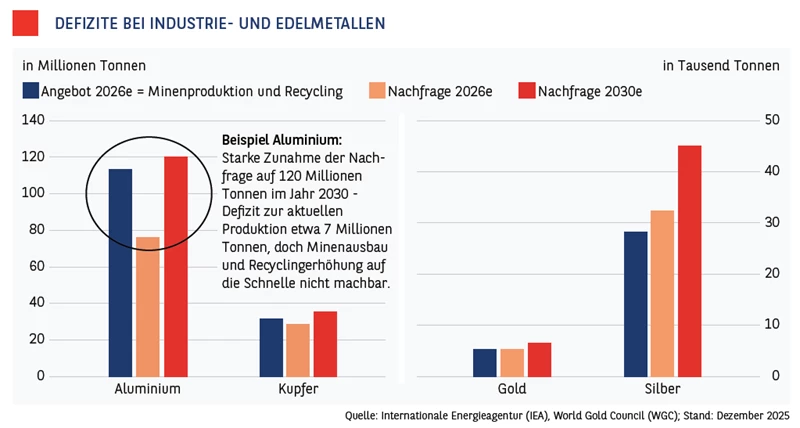

Gold und Silber – Vorboten für den Rohstoffmarkt. Bei Kupfer wird zudem ein anderes Problem deutlich, das derzeit den gesamten Rohstoffmarkt bewegt. Und das ist der Umstand, dass die Nachfrage nach Rohstoffen stärker steigt, als das Angebot ausgeweitet wird. Beobachter rechnen damit, dass bei vielen Rohstoffen nun der Kipppunkt erreicht ist, an dem die Nachfrage das Angebot überschreitet. Das muss, wie beim „Peak Coal“, keine zeitliche Punktlandung sein, ab der man sagen könnte „so, jetzt ist es so weit“, sondern eher eine Phase, in der die Nachfrage langsam, aber sicher dem Angebot davonläuft. Eine solche Phase sehen viele Beobachter nun vor uns, im Zeitraum 2026 bis 2030. Denn „das Problem ist ja nicht die geologische Verfügbarkeit, sondern die Förderbarkeit in der richtigen Geschwindigkeit“, so Jochen Stanzl, neuer Chef-Marktanalyst bei der Consorsbank in einem Interview mit MÄRKTE & ZERTIFIKATE (siehe Seite 14). Er spielt damit auch auf eine steigende Nachfrage an, die durch das Angebot nicht konform befriedigt werden kann.

In der Phase 2026 bis 2030 steigt die Nachfrage nach Kupfer von 28 Millionen Tonnen auf 35 Millionen Tonnen, das Angebot liegt derzeit aber nur bei 31 Millionen Tonnen, die aus einer Minenproduktion von 22 Millionen Tonnen plus 9 Millionen Tonnen Recycling resultieren. Irgendwann in den kommenden Monaten ist also das Defizit da, die Unterversorgung, die vom Rohstoffmarkt hier und da auch schon vorweggenommen wurde. Das ist bei Kupfer in abgeschwächter Form der Fall – der Kupferpreis ist seit Anfang 2025 um mehr als 20 Prozent gestiegen –, bei Gold und Silber ausgeprägter: Beide haben in den zurückliegenden Monaten Rekordniveaus erreicht (siehe Seite 16). Sie könnten damit eine Art Blaupause für andere Rohstoffe sein, wie es nun in den kommenden Jahren mit der Preisentwicklung weitergeht.

Comeback des Bergbaus. Dabei wären genügend Rohstoffe vorhanden, um die wachsende Nachfrage zu befriedigen, doch man müsste die Rohstoffe auch abbauen. Deutschland zum Beispiel ist nicht arm an Rohstoffen. Neben Sand, Kies und vielen Natursteinen sind auch Kupfer, Lithium und sogar Seltene Erden vorhanden, doch weil man dafür tief in die Erde buddeln muss, was Staub und Dreck erzeugt und die Nachbarschaft aufregt, hat man das in den zurückliegenden Jahrzehnten nach und nach zurückgefahren. Billiger und bequemer war der Einkauf im Ausland. Doch der ist mit Corona (Stichwort Lieferengpässe), Russlands Krieg gegen die Ukraine (Stichwort Boykott von russischem Öl und Gas) und dem wachsenden Machtanspruch China (Stichwort Beschränkung der Ausfuhren von Seltenen Erden) ins Stocken geraten. Jetzt heißt es wieder „selber buddeln“. Der Bergbau in Deutschland wird langsam, aber sicher hochgefahren. Damit nimmt auch die Nachfrage nach dem Wissen zu, das einst die „Kumpels“ aus der Peißenberger Kohlemine intus hatten. Einige Beobachter rechnen damit, dass die Bergbaubranche in Deutschland – und in Europa – ein Comeback erleben wird (siehe Seite 22).

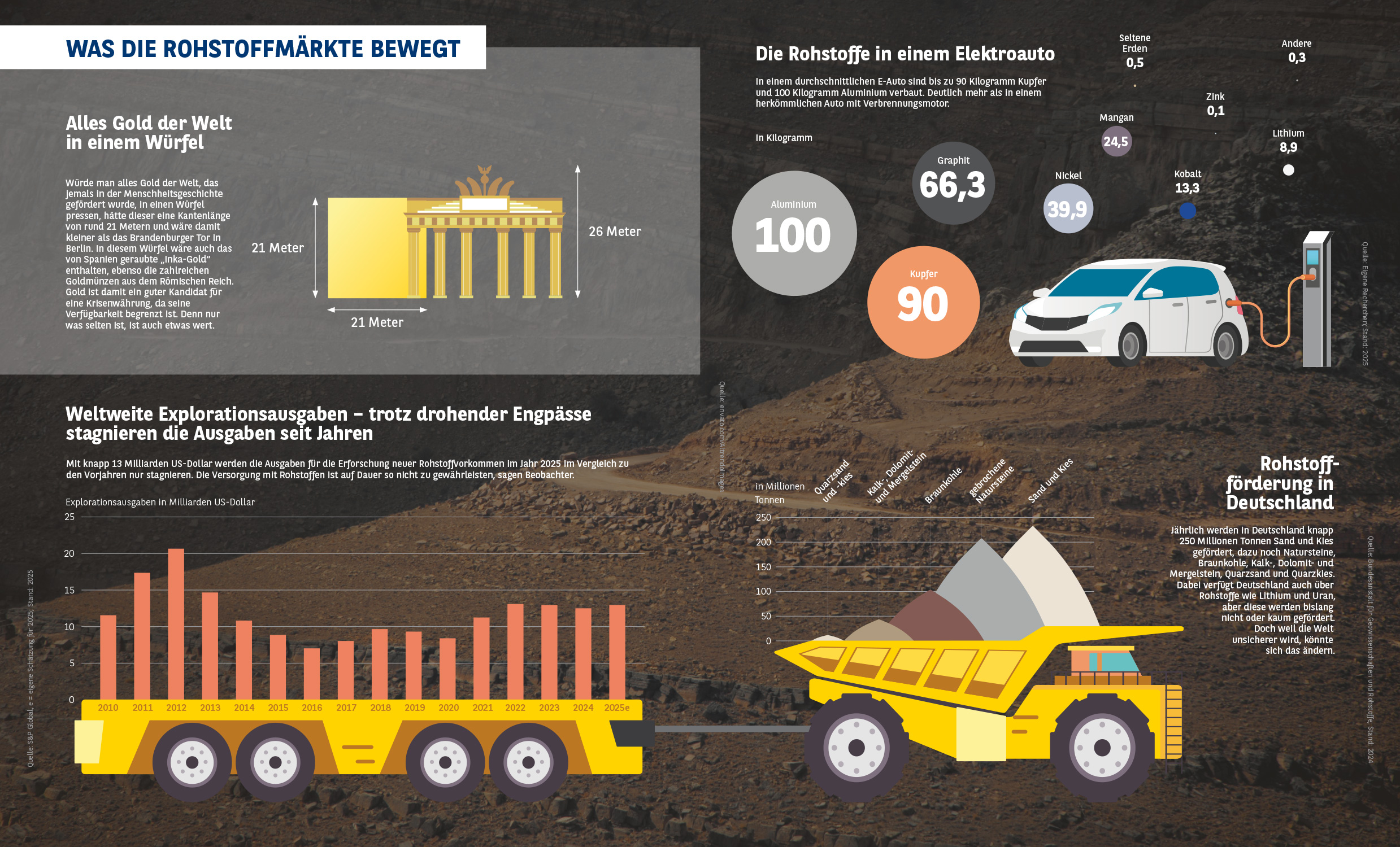

Explorationsausgaben sind zu gering. Doch dass viele Rohstoffe knapp sind, hat auch damit zu tun, dass trotz leicht steigender Ausgaben immer noch viel zu wenig in die Exploration investiert wird, in das Finden und Erkunden neuer Lagerstätten. Ein kostspieliges und riskantes Unterfangen, denn niemand weiß, was am Ende herauskommt, aber eben die Voraussetzung für eine funktionierende Rohstoffförderung. 2024 wurden laut S&P Global weltweit rund 12,5 Milliarden US-Dollar in die Exploration investiert. Nicht wenig, aber deutlich weniger als etwa 2012, da waren es über 20 Milliarden Dollar (siehe Grafik links). Auch wenn die Zahlen für 2025 noch nicht vorliegen, einige Meldungen deuten darauf hin, dass die Ausgaben nur so um die 2 Prozent gestiegen sein könnten. Das wäre positiv, aber wohl kaum ausreichend dafür, die Angebotssituation am Rohstoffmarkt dauerhaft zu verbessern.

Kipp-Phase im Blick. An der Kohle wird die skizzierte „Kipp-Phase“ im Zeitraum 2026 bis 2030 aber wohl hoffentlich vorbeigehen. Der Peak Coal steht dem klar entgegen, das Angebot an Kohle reicht aus, um die stagnierende und dann hoffentlich zurückgehende Nachfrage zu decken. Das Peißenberger Kohlebergwerk, das ich vor einigen Wochen besucht habe, wird wohl auf Dauer geschlossen bleiben, auch wenn „alles noch da unten liegt“, wie der Museumsführer aufgeregt erzählt hat. Besser so. Bei anderen Rohstoffen sieht das aber anders aus. Hier steigt die Nachfrage bis 2030 zum Teil massiv und übersteigt dabei nach und nach das aktuelle Angebot. Ob Letzteres angemessen ausgeweitet werden kann, ist oft unklar, manchmal sogar ausgeschlossen.

Die Welt der Rohstoffanlage: Exchange-Traded Commodities

Anleger, die von steigenden Preisen ausgehen, können mit Exchange-Traded Commodities (ETCs) auf die entsprechenden Rohstoffe setzen. Dabei handelt es sich um börsengehandelte Wertpapiere mit unbegrenzter Laufzeit, die sich 1:1 zu den entsprechenden Rohstoff-Futures entwickeln. Rechtlich handelt es sich bei ETCs um Schuldverschreibungen, die etwa im Falle von Gold physisch hinterlegt sind und den Anleger durch einen im Prospekt verbrieften Anspruch auf Lieferung vor Ausfallrisiken des Emittenten schützen. Bei Rohstoffen, die sich weniger für eine Hinterlegung eignen, sorgen die Produktanbieter häufig für eine Besicherung der ETCs mit liquiden Wertpapieren. Zudem können ETCs rolloptimiert sein. Bei einem rolloptimierten ETC wird grundsätzlich in verschiedene Laufzeiten mit dem Ziel investiert, die Preisunterschiede zwischen den verschiedenen Kontraktlaufzeiten der Rohstoff-Futures zu glätten. Diese Strategie schafft eine Balance, die sich positiv auf die Rendite auswirkt, insbesondere bei langfristig ausgerichteten Investments (zum Aspekt der Rolloptimierung siehe auch den Beitrag ab Seite 26). Anleger sollten auch beachten, dass Rohstoffe in aller Regel in US-Dollar gehandelt werden. Für Investoren aus dem Euroraum heißt das: Steigt der US-Dollar im jeweiligen Anlagezeitraum gegenüber der Heimatwährung, kommt es zu Währungsgewinnen. Verliert hingegen der Greenback gegenüber dem Euro an Wert, entstehen Währungsverluste. Währungsgesicherte ETCs minimieren diesen Effekt. Die ETCs von BNP Paribas finden Sie auf www.etp.bnpparibas.com

Gold und Silber im Höhenrausch

Die Edelmetallpreise sind 2025 durch die Decke gegangen. Gold und Silber haben sogar neue Rekordhöhen erreicht. Die Perspektiven sind aber auch für 2026 vielversprechend.

2025 dürfte als das Jahr der Edelmetalle in die Geschichtsbücher eingehen. So stürmte etwa der Goldpreis von Rekordhoch zu Rekordhoch. Ging es im März erstmals über die runde 3.000-Dollar-Marke, gelang im Oktober sogar der Sprung über die 4.000er-Marke. Im Hoch kletterte der Goldpreis bis auf 4.380 Dollar nach oben, ehe es zu Gewinnmitnahmen kam. Kurz vor Jahresende notiert der Goldpreis aber seit Jahresanfang immer noch um mehr als 50 Prozent im Plus, womit er auf sein bestes Jahr seit 1979 zusteuert – damals hatte sich der Preis innerhalb eines Jahres sogar mehr als verdoppelt.

Auch Silber mit neuem Rekord. Ein neues Rekordhoch erreichte zuletzt auch der Silberpreis. Der Markt für Silber ist vom Volumen her bei Weitem nicht so groß wie der für Gold, weshalb Silber anfälliger für Spekulationen ist. In den 1970er-Jahren versuchten die Gebrüder Hunt, den Silbermarkt zu kontrollieren. Sie trieben den Silberpreis im Jahr 1980 auf knapp 50 Dollar in die Höhe, ehe der Markt kollabierte. Nach einer langen Durststrecke stieg der Silberpreis 2011 getrieben von Spekulationen sowie Inflations- und Währungssorgen erneut bis nahe an die 50-Dollar-Marke, ehe abermals eine kräftige Korrektur einsetzte. 2024 erwachte der Silberpreis dann erneut aus einem mehrjährigen Dornröschenschlaf und kletterte um mehr als 20 Prozent auf knapp 29 Dollar nach oben. Die Silberpreis-Rally setzte sich 2025 fort und gewann sogar noch an Dynamik. Anfang Oktober durchbrach der Silberpreis dann die „magische“ 50-Dollar-Marke nach oben – in der Spitze ging es im Dezember bis auf die neue Bestmarke von 59,33 Dollar aufwärts, womit sich der Silberpreis seit Jahresanfang mehr als verdoppelte. Zwar wurde auch die jüngste Rallye von Spekulationen begünstigt, doch liegt aktuell eine komplett andere Situation vor als in den Jahren 1980 und 2011.

Kräftig aufwärts ging es in diesem Jahr bislang auch für die Edelmetalle Platin und Palladium. Während der Palladiumpreis in der jüngsten Edelmetall-Rally mit nach oben gezogen wurde, feierte Platin in diesem Jahr sein Comeback in der Schmuckindustrie. Der Platinpreis ging zuletzt ebenfalls durch die Decke und notiert aktuell seit Jahresanfang um etwa 80 Prozent im Plus. Platin und Palladium sind jedoch sehr stark von der aktuell schwächelnden Autoindustrie abhängig.

Experten sehen weiteres Aufwärtspotenzial. Die Chancen stehen nicht schlecht, dass auch 2026 ein für Edelmetalle gutes Jahr werden könnte. Vor allem bei Gold und Silber sehen die Experten zahlreicher Geldhäuser durchaus weiteres Aufwärtspotenzial. Gold gilt traditionell als „sicherer Hafen“ und dürfte in Zeiten wirtschaftlicher oder geopolitischer Unsicherheit weiter gefragt bleiben. Profitieren könnte der Goldpreis auch von sinkenden Zinsen. Im Gegensatz zu Aktien oder Anleihen wirft Gold keine Zinsen, Dividenden oder sonstigen Erträge ab. Sinken die Zinsen, verliert Gold seinen Nachteil zu verzinsten Anlagealternativen. Die Zinssituation in den USA ist nach dem längsten Regierungsstillstand in der US-Geschichte und dem daraus resultierenden Mangel an Daten noch recht unklar, doch preist der Markt bis Ende 2026 zum gegenwärtigen Zeitpunkt Zinssenkungen um mehr als einen ganzen Prozentpunkt ein.

Für Rückenwind dürfte auch weiterhin der Goldrausch der Zentralbanken sorgen. Bereits in den vergangenen drei Jahren haben diese ihre Goldreserven um rund 1.000 Tonnen pro Jahr ausgebaut. Auch 2025 dürfte der Zuwachs nach Einschätzung des World Gold Council (WGC) auf ähnlichem Niveau und deutlich über dem langfristigen Durchschnitt liegen. Die Gründe liegen auf der Hand: Geopolitische Spannungen, die ausufernde Staatsverschuldung und die unverantwortliche Geldpolitik der vergangenen Jahre haben das Vertrauen in Papierwährungen und vor allem in den US-Dollar nachhaltig erschüttert. Die Goldnachfrage dürfte bis 2030 geschätzt um rund ein Viertel zunehmen.

Engpässe bei Silber. Silber dürfte ebenfalls von sinkenden Zinsen profitieren. Und auch Silber wurde zuletzt als „sicherer Hafen“ angesteuert, wenngleich der Sicherheitsaspekt bei einem Silber-Investor nicht an oberster Stelle stehen dürfte. Anders als Gold wird Silber stark von der Industrie nachgefragt, weshalb der Silberpreis auch deutlich stärker auf konjunkturelle Schwankungen reagiert. Die Silbernachfrage aus der Industrie hat in den vergangenen Jahren deutlich zugenommen. Silber spielt vor allem bei der Stromerzeugung und -übertragung in der Elektromobilität eine wichtige Rolle. Elektrische und elektronische Anwendungen machen laut dem Silver Institute inzwischen bereits fast 70 Prozent der industriellen Silbernachfrage aus, die wiederum für knapp 60 Prozent der gesamten Silbernachfrage steht. Für Rückenwind sorgte daher zuletzt eine Prognose der Internationalen Energieagentur (IEA), die in den kommenden zehn Jahren einen kräftig steigenden Strombedarf erwartet. Was Silber noch interessant macht, ist, dass das Angebot nicht mit der steigenden Nachfrage Schritt halten kann. Laut dem Silver Institute dürfte der Silbermarkt 2025 ein Defizit von knapp 3.000 Tonnen aufweisen. Der Markt wäre damit bereits das fünfte Jahr in Folge unterversorgt. 2026 könnte das Defizit sogar auf rund 4.000 Tonnen anwachsen. Und der Silberhunger dürfte sich in den Folgejahren dynamisch fortsetzen.

Brückenschlag in eine neue Zeit

Mit Erdgas ins Zeitalter der erneuerbaren Energien – Erdgas gilt als Brückentechnologie. Der jüngst vermeldete Peak Coal könnte den Trend hin zum Gas beschleunigen.

„We reached the peak!“, rufen Bergsteiger, wenn sie einen Gipfel erreichen. „We reached the peak!“, riefen auch einige Beobachter zur Jahresmitte 2025, als Berechnungen der Denkfabrik Ember zeigten, dass zum ersten Mal weltweit mehr Strom aus erneuerbaren Energien erzeugt wurde als aus der Verbrennung von Kohle (siehe dazu auch Seite 11). Ist damit das Ende des fossilen Zeitalters endgültig eingeleitet? Können Kohle und Öl endlich vom Einkaufszettel gestrichen werden, auch an der Börse? Ja und nein. Das Ende ist eingeläutet, ja, aber bis dahin, dass der letzte Tropfen Öl gefördert und die letzte Schippe Kohle verfeuert wird, ist es wohl noch ein langer Weg.

Erdgas als „Brücke“. Zu lange hat man auf die „Fossilen“ gesetzt, der Ausstieg aus ihnen kann nun nur sukzessive erfolgen. Deswegen gewinnt wohl auch das Erdgas eine immer größere Bedeutung, als Übergangslösung zwischen dem fossilen Zeitalter und dem Zeitalter der Erneuerbaren, also im wahrsten Sinne des Wortes eine Brückentechnologie. So hat etwa die deutsche Bundesregierung erst vor wenigen Wochen den Bau von neuen Gaskraftwerken beschlossen, die die Versorgungssicherheit gewährleisten sollen. Gaskraftwerke taugen dafür besonders gut, da sie relativ schnell hoch- und heruntergefahren werden können. Und Gaskraftwerke sind zumindest im Vergleich zu Kohlekraftwerken relativ sauber. Pro erzeugter Kilowattstunde stoßen sie 350 Gramm Kohlenstoffdioxid aus, bei Kohlekraftwerken sind es immerhin 1.200 Gramm, also etwa die dreieinhalbfache Menge. Allerdings, und das soll an dieser Stelle nicht verschwiegen werden, ist der Einsatz von Gaskraftwerken unter Experten umstritten. Letztendlich könnte man die Versorgungssicherheit auch mit neuen Batteriekapazitäten gewährleisten, insofern ist die Entscheidung für den Bau von neuen Gaskraftwerken in Deutschland auch eine politische. Ob sie rein wirtschaftlich Sinn macht, sei dahingestellt, unter Klimaaspekten wohl eher weniger.

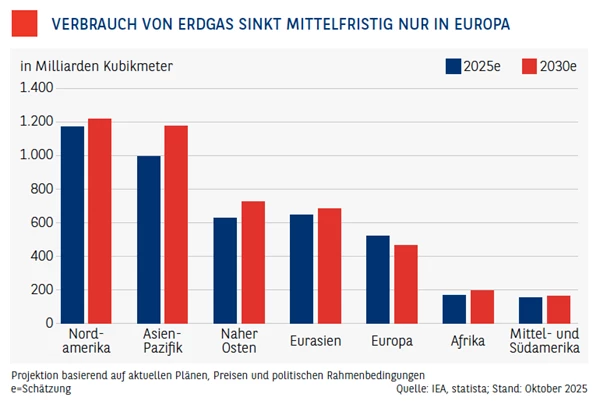

Die Nachfrage steigt. Wie auch immer, die Nachfrage nach Erdgas dürfte auf jeden Fall zunehmen, und das weltweit. Die Internationale Energieagentur (IEA) prognostiziert, dass der globale Erdgasverbrauch bis 2030 auf 4,7 Billionen Kubikmeter steigen wird, von geschätzten 4,2 Billionen Kubikmeter im Jahr 2025. Dabei fällt auf, dass vor allem in der Region Asien-Pazifik, in der heute noch viel Kohle verbraucht wird, der Erdgasverbrauch als Kompensation steigt. Nur in Europa rechnet die IEA mit einem Rückgang, wobei unklar ist, wie der Bau von Gaskraftwerken die Einschätzung der Experten mittelfristig beeinflussen wird. Tendenziell könnte es hier nochmals zu einer Anhebung kommen.

Unklar ist auch, wie sich der Preis für Erdgas entwickeln wird. Von einer Fortsetzung des Seitwärtstrends, so wie seit Anfang 2023 zu beobachten, bis hin zu einem kräftigeren Preisschub – alle Prognosen sind vertreten. Am Ende wird es darauf ankommen, ob die Erdgasproduktion angemessen ausgeweitet werden kann, und hier streiten sich die Beobachter. Grundsätzlich sind genügend Erdgasreserven vorhanden – über 200 Billionen Kubikmeter schlummern weltweit in der Erde –, doch Erdgas ist eben auch ein Politikum. Strukturelle Engpässe bei der Versorgung wie etwa in Europa nach dem Embargo gegen Russland, fehlende Infrastruktur und neue beziehungsweise erweiterte Anwendungsbereiche, etwa zur Stahlerzeugung in der Industrie, können zu Preisschüben führen.

Von A nach B. Und hier kommt etwas ins Spiel, das von vielen Beobachtern unterschätzt wird: der Rohstofftransport. Jeder Rohstoff muss befördert werden, kein Rohstoff wird dort verbraucht, wo er gefördert wird. Das gilt auch für den Rohstoff Erdgas. Auf Minus 160 Grad heruntergekühlt wird aus Erdgas LNG, also Liquefied Natural Gas, auf Deutsch „verflüssigtes Erdgas“. So behandelt verringert sich das Volumen von Erdgas um das 600-Fache, und es kann dann in speziellen Schiffen über die Weltmeere dahin transportiert werden, wo es gebraucht wird.

Technologieführer für den Transport von LNG ist Gaztransport & Technigaz, kurz GTT, aus Frankreich. Das Unternehmen hält zahlreiche Patente, die unter anderem den Bau von speziellen Schiffen betreffen. Mit der GTT-Technologie entfällt etwa die Notwendigkeit eines kugelförmigen Aufbaus auf Schiffen zum Gastransport. Die Technik erlaubt eine Anpassung an den Schiffsrumpf, was größere Füllmengen erlaubt.

Rohstoffe für die Wende

Kupfer, Aluminium, Seltene Erden – die Elektrifizierung ehemaliger Verbrennertechnologien verlangt nach Rohstoffen. Große Teile der Rohstoffförderung werden in Zukunft in die Energiewende fließen.

Zu Beginn gleich eine Preisfrage: Wie viel Kupfer steckt in einem durchschnittlichen Elektroauto? 20 Kilogramm? 30 Kilogramm oder gar 50 Kilogramm? Weit gefehlt, 80 bis 90 Kilogramm sind es. Damit könnte man eine 80 bis 90 Meter lange Dachrinne bauen, wahlweise auch einen Würfel aus reinem Kupfer mit einer Kantenlänge von rund 45 Zentimetern.

Und diese Menge steckt in jedem Elektroauto. Unterstellen wir, dass 2025 weltweit rund 20 Millionen E-Autos verkauft werden, entspricht das einer Kupfermenge von 1,6 bis 1,8 Milliarden Kilogramm, das sind umgerechnet 1,6 bis 1,8 Millionen Tonnen. Weltweit werden derzeit rund 22 Millionen Tonnen Kupfer in Minen abgebaut, da sind die 1,6 bis 1,8 Millionen Tonnen eine durchaus relevante und preisbeeinflussende Größe.

Es drohen jede Menge Angebotsdefizite. Das Rechenbeispiel mit Kupfer lässt sich bequem auf andere Rohstoffe übertragen. Aluminium zum Beispiel kommt auch in einem E-Auto vor, etwa um die Karosserie möglichst leicht zu halten. Um die 100 Kilogramm Aluminium können das pro Auto sein. Damit würde sich die verbaute Menge an Aluminium in E-Autos 2025 auf etwa zwei Millionen Tonnen belaufen. Gefördert wird Aluminium derzeit jährlich in einer Größenordnung von rund 73 Millionen Tonnen. Also auch hier ist der Einfluss von E-Autos signifikant.

Doch damit nicht genug. Das E-Auto steht ja quasi nur als Symbol für die Elektrifizierung ehemaliger Verbrennungstechnologien und damit für die gesamte Energiewende. Wie viel Kupfer und Aluminium am Ende mehr verbraucht werden, weil die Energiewende verstärkt Rohstoffe braucht, ist noch unklar, aber es wird einiges sein. Berechnungen der Deutschen Rohstoffagentur (DERA) zeigen zum Beispiel, dass bei Umsetzung der Klimaziele – ab dem Jahr 2050 weltweit kein Ausstoß von Treibhausgasemissionen mehr10 – bis dahin jedes Jahr mehr als zehn Prozent der aktuellen Rohstoffproduktion von Bor, Zinn, Silber, Kupfer, Zink, Molybdän in Photovoltaik- und Windkraftanlagen verwendet werden müssten. Bei Silizium und dem Seltenerdmetall Neodym lägen die Marktanteile bei mehr als 30 Prozent, bei den sehr kleinen Märkten der beiden Seltenen Erden Dysprosium und Terbium (jeweils für Permanentmagnete) und Tellur (für Dünnschichtsolarzellen) gar auf dem Niveau der gesamten aktuellen weltweiten Rohstoffproduktion. Bei Kupfer erwarten Beobachter schon in den kommenden zwei bis drei Jahren ein Angebotsdefizit von anfänglich „nur“ ein paar Tausend Tonnen, doch 2030 könnte sich dieses schon auf mehrere Millionen Tonnen erweitert haben, trotz einer wachsenden Recyclingquote von Altkupfer.

Die Politik verschärft die Situation. Wie heikel die Lage am Rohstoffmarkt zum Teil schon ist, zeigen die Ereignisse rund um Seltene Erden in den zurückliegenden Monaten. Auch wenn der Name „Seltene Erden“ anderes vermuten lassen, gibt es von diesen insgesamt 17 Rohstoffen riesige Vorkommen, die hauptsächlich in China abgebaut werden und nun in den Fokus der Weltpolitik gerückt sind. In Peking weiß man um die Bedeutung von Seltenen Erden für viele Hightech-Produkte – auch für die Energiewende – und setzt dies nun als Druckmittel für politische Zwecke ein. Zwar konnten sich die USA und damit indirekt auch Europa mit China auf eine Beilegung von Export-einschränkungen für Seltene Erden einigen, doch diese ist zum einen zeitlich auf ein Jahr befristet, zum anderen ist unklar, was die Beilegung beinhaltet. Es gibt, so die Einschätzung von Beobachtern, derzeit massive Verwirrungen. Es wurden nämlich sowohl im April als auch im Oktober Exportbeschränkungen durch Peking erlassen, und welche nun aufgehoben sind, ist nicht klar. Das Ränkespiel um Seltene Erden dürfte weitergehen und zeigt, dass der Rohstoffmarkt längst ein Politikum ist.

Höheres Preisniveau in Aussicht. Das hat Konsequenzen. Zum einen müssen Rohstoffe verstärkt auch hierzulande gefördert werden (siehe dazu den Beitrag ab Seite 22), um die Abhängigkeit von Importen zu reduzieren, zum anderen müssen die Rohstoffquellen diversifiziert werden. Das heißt, es müssen möglichst viele Länder in die Rohstoffproduktion einsteigen. Damit ist aber auch klar, dass das Preisniveau bei vielen Rohstoffen auf Dauer steigen wird. Denn die Quasi-Rückholung der Rohstoffförderung und die Diversifizierung kosten Geld. Seltene Erden sind zwar gar nicht so selten, doch ihre Förderung ist zu den Kosten, die in China anfallen, anderswo nicht zu machen. Und das ist auch bei anderen Rohstoffen so.

Rohstoffe made in Germany

Deutschland ist reich an Rohstoffen, doch nur wenige Vorkommen werden gefördert. Das könnte sich nun ändern. Dann wäre wieder das Know-how der „Kumpels“ gefragt.

Wo einst Kohle gefördert wurde, stehen heute Kultureinrichtungen und ein Uni-Campus. Das Ruhrgebiet, einst ein Schwerpunkt der deutschen Kohleproduktion, hat sich 2018 mit der Schließung der letzten Steinkohlenzeche aus dem Kohlebergbau verabschiedet. Dabei war die Kohle aus dem Ruhrgebiet einst ein zentraler Eckpfeiler der deutschen Wirtschaft. Sie wurde vor allem in der Stahlproduktion und zur Energiegewinnung eingesetzt. Noch in den 1930er-Jahren wurden von den „Kumpels unter Tage“, den Bergleuten, jährlich über 130 Millionen Tonnen Kohle gefördert. Der Niedergang der Steinkohleförderung im Ruhrgebiet steht symptomatisch für die gesamte Entwicklung des Bergbaus in Deutschland. Hierzulande werden immer weniger Rohstoffe gefördert, obwohl unser Boden genügend „Schätze“ beherbergt.

Import statt heimische Rohstoffförderung. Lithium zum Beispiel, ein wichtiger Rohstoff für die Herstellung moderner Batterien, soll es in großen Mengen im norddeutschen Tiefland geben, 26 Millionen Tonnen könnten da im Tiefenwasser aufgelöst liegen. Zum Vergleich: Deutschlands Jahresbedarf an Lithium könnte laut einer Schätzung der Deutschen Rohstoffagentur im Jahr 2030 bei 0,17 Millionen Tonnen liegen. Die Erschließung würde sich also allein schon von der Menge her lohnen.

Allerdings würde die deutsche Lithiumproduktion unter dem Strich sicherlich teurer werden als der Lithiumabbau etwa in Bolivien. Dort liegt das Lithium an der Oberfläche, in riesigen Salzseen. Man muss sich quasi nur bücken, um es abzubauen. Und so ähnlich sieht es bei vielen anderen Rohstoffen aus. Sie sind in Deutschland vorhanden, ihr Abbau ist aber kostspieliger als anderswo in der Welt. Also wird kräftig importiert, allein 2024 kam der deutsche Rohstoffimport auf einen Wert von weit über 300 Milliarden Euro. In einer globalisierten Welt geht das auch in Ordnung, doch in Zeiten wachsender politischer Spannungen wird die Importabhängigkeit zu einer Belastung.

Über 100 Projekte sind möglich. Was tun? Deutschland und Europa haben ein „Notfallprogramm“ aufgelegt, das die Förderung von Rohstoffen hierzulande unterstützen soll, die von großer Bedeutung für die Industrie sind. Zu diesen „kritischen“ und „strategischen“ Rohstoffen gehören unter anderem Aluminium/Bauxit, Lithium, Phosphor und Seltene Erden. Noch gestaltet sich das Comeback des Bergbaus in Europa aber schwierig. Lange Genehmigungszeiten von 15 Jahren und mehr schrecken Bergbauunternehmen und Investoren ab. Doch der Druck auf die Politik wird größer, denn der Bedarf an Rohstoffen nimmt zu. In Sachsen etwa könnten in den kommenden Jahren mehrere Projekte realisiert werden. Zum Beispiel Zinn, Wolfram und Flussspat. Weitere Regionen in Deutschland, die reich an Rohstoffen sind, sind der Harz, der Schwarzwald, das Siegerland und das Sauerland. Aber auch in der Rheinebene finden sich Rohstoffe wie Sand, Kies, Gips und Lithium. Zum Teil werden diese Rohstoffe schon abgebaut, aber es sind noch weitere große Vorkommen vorhanden. Eine Studie der Bundesanstalt für Geowissenschaften und Rohstoffe (BGR) kommt zu dem Ergebnis, dass es in Deutschland über 100 potenzielle Rohstoffprojekte gibt. Dabei geht es zum einen um mögliche Restvorräte aus dem Altbergbau, zum anderen um völlig neue Vorkommen.

Bergbauwissen ist wieder gefragt. Ob und wann diese Vorkommen abgebaut werden, ist unklar. Spitzt sich jedoch die Lage in der Welt weiter zu, könnte der Bergbau in Deutschland ein Comeback erleben. Dann würde auch die Nachfrage nach Bergbauwissen und -technik sprunghaft ansteigen. Davon könnte vor allem der Mittelstand profitieren, in dem es immer noch „Kumpels“ gibt, auch wenn ihr Know-how in den zurückliegenden Jahren weniger gefragt war.

Unter den größeren Unternehmen wären wohl unter anderem Thyssenkrupp und Aurubis zu nennen. Thyssenkrupp stellt zwar keine spezifischen Bergbaumaschinen her, liefert aber über die Tochtergesellschaft Rothe Erde zahlreiche Produkte, die in entsprechenden Maschinen zum Einsatz kommen, etwa Schaufelradlagerungen und Schwenklager für große Bagger und Förderbänder.

Aurubis ist ebenfalls kein Bergbaukonzern im klassischen Sinne, verfügt aber über Kompetenzen bei der Verarbeitung von Metallkonzentraten. An mehreren Standorten in Europa verarbeitet Aurubis unter anderem Kupfer und Edelmetalle.

Wichtige rechtliche Hinweise – bitte lesen. Dieser Beitrag von BNP Paribas S.A. – Niederlassung Deutschland ist eine Produktinformation und Werbe- bzw. Marketingmitteilung, die sich an private und professionelle Kunden in Deutschland und Österreich richtet, wie definiert in § 67 deutsches Wertpapierhandelsgesetz (WpHG) und § 1 Z 35 und 36 österreichisches Wertpapieraufsichtsgesetz 2018 (WAG 2018). Er stellt weder ein Angebot noch eine Beratung, Empfehlung oder Aufforderung zum Kauf, Verkauf oder Halten irgendeiner Finanzanlage dar. Ferner handelt es sich nicht um eine Aufforderung, ein solches Angebot zu stellen. Insbesondere stellt dieser Beitrag keine Anlageberatung bzw. Anlageempfehlung dar, weil er die persönlichen Verhältnisse des jeweiligen Anlegers nicht berücksichtigt.

Es handelt sich um eine Werbe- bzw. Marketingmitteilung, die weder den gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit bzw. der Förderung der Unabhängigkeit von Finanzanalysen noch dem Verbot des Handels im Anschluss an die Verbreitung von Finanzanalysen unterliegt. Der Erwerb von hierin beschriebenen Finanzinstrumenten bzw. Wertpapieren erfolgt ausschließlich auf Basis der im jeweiligen Prospekt nebst etwaigen Nachträgen und den endgültigen Angebotsbedingungen enthaltenen Informationen. Diese Dokumente können in elektronischer Form unter www.derivate.bnpparibas.com unter Eingabe der jeweiligen Wertpapierkennnummer (WKN oder ISIN) des Produkts bzw. der jeweilige Basisprospekt unter www.derivate.bnpparibas.com/service/basisprospekte abgerufen werden. Ebenso erhalten Sie diese Dokumente in deutscher oder englischer Sprache in elektronischer Form per Mail von derivate@bnpparibas.com bzw. in Papierform kostenfrei in Deutschland von BNP Paribas Emissions- und Handelsgesellschaft mbH Frankfurt am Main, Senckenberganlage 19, 60325 Frankfurt am Main.

Diese Werbe- bzw. Marketingmitteilung ersetzt keine persönliche Beratung. BNP Paribas S.A. rät dringend, vor jeder Anlageentscheidung eine persönliche Beratung in Anspruch zu nehmen. Um potenzielle Risiken und Chancen der Entscheidung, in das Wertpapier zu investieren, vollends zu verstehen wird ausdrücklich empfohlen, den jeweiligen Prospekt nebst etwaigen Nachträgen, die jeweiligen endgültigen Angebotsbedingungen sowie das jeweilige Basisinformationsblatt (KID) gut durchzulesen, bevor Anleger eine Anlageentscheidung treffen. BNP Paribas S.A (samt Zweigniederlassungen) ist kein Steuerberater und prüft nicht, ob eine Anlageentscheidung für den Kunden steuerlich günstig ist. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des Kunden ab und kann künftig Änderungen unterworfen sein. Kurse bzw. der Wert eines Finanzinstruments können steigen und fallen.

Basisinformationsblatt: Für die hierin beschriebenen Wertpapiere steht ein Basisinformationsblatt (KID) zur Verfügung. Dieses erhalten Sie in deutscher oder englischer Sprache kostenfrei in Deutschland von BNP Paribas Emissions- und Handelsgesellschaft mbH Frankfurt am Main, Senckenberganlage 19, 60325 Frankfurt am Main sowie unter www.derivate.bnpparibas.com unter Eingabe der Wertpapierkennnummer (WKN oder ISIN) des Wertpapiers.

Warnhinweis: Sie sind im Begriff, ein Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann.

Hinweis auf bestehende Interessenkonflikte zu den besprochenen Wertpapieren/Basiswerten bzw. Produkten, die auf diesen Wertpapieren/Basiswerten basieren: Als Universalbank kann BNP Paribas S.A., ein mit ihr verbundenes Unternehmen oder eine andere Gesellschaft der BNP Paribas Gruppe mit Emittenten von in dem Beitrag genannten Wertpapieren/Basiswerten in einer umfassenden Geschäftsbeziehung stehen (zum Beispiel Dienstleistungen im Investmentbanking oder Kreditgeschäfte). Sie kann hierbei in Besitz von Erkenntnissen oder Informationen gelangen, die in dieser Werbe- bzw. Marketingmitteilung nicht berücksichtigt sind. BNP Paribas S.A., ein mit ihr verbundenes Unternehmen oder eine andere Gesellschaft der BNP Paribas Gruppe oder auch Kunden von BNP Paribas S.A. können auf eigene Rechnung Geschäfte in oder mit Bezug auf die in dieser Werbemitteilung angesprochenen Wertpapiere/Basiswerte getätigt haben oder als Marketmaker für diese agieren. Diese Geschäfte (zum Beispiel das Eingehen eigener Positionen in Form von Hedge-Geschäften) können sich nachteilig auf den Marktpreis, Kurs, Index oder andere Faktoren der jeweiligen genannten Produkte und damit auch auf den Wert der jeweiligen genannten Produkte auswirken. BNP Paribas S.A. unterhält interne organisatorische, administrative und regulative Vorkehrungen zur Prävention und Behandlung von Interessenkonflikten.

Wichtige Information für US-Personen: Die hierin beschriebenen Produkte und Leistungen sind nicht an US Personen gerichtet. Dieser Beitrag darf nicht in die USA eingeführt oder gesandt oder in den USA oder an US-Personen verteilt werden.

Emittentenrisiko: Die in diesem Beitrag beschriebenen Wertpapiere werden von BNP Paribas Emissions- und Handelsgesellschaft mbH Frankfurt am Main emittiert und von der BNP Paribas S.A. garantiert. Als Inhaberschuldverschreibungen unterliegen die von BNP Paribas Emissions- und Handelsgesellschaft mbH Frankfurt am Main emittierten und von der BNP Paribas S.A. garantierten Wertpapiere keiner Einlagensicherung. Der Anleger trägt daher mit Erwerb des Wertpapiers das Ausfallrisiko der Emittentin sowie der Garantin. Angaben zum maßgeblichen Rating von BNP Paribas S.A. sind unter www.derivate.bnpparibas.com erhältlich. Ein Totalverlust des vom Anleger eingesetzten Kapitals ist möglich.

Marken: DAX® und TecDAX® sind eingetragene Marken der Deutschen Börse AG. STOXXSM , STOXX 50SM und EURO STOXX 50SM Index sind Marken der STOXX Limited. STOXX Limited ist ein Unternehmen der Deutschen Börse. SMI® ist eine eingetragene Marke der SIX Swiss Exchange. ATX (Austrian Traded Index®) und RDX (Russian Depository Index®) werden durch die Wiener Börse AG real-time berechnet und veröffentlicht. WIG 20® ist eine eingetragene Marke der Warsaw Stock Exchange. BUX® ist eine eingetragene Marke der Budapest Stock Exchange. Dow Jones Industrial AverageSM ist ein Dienstleistungszeichen von McGraw-Hill Companies. S&P 500® ist ein eingetragenes Warenzeichen der McGraw-Hill Companies, Inc. Nasdaq 100® ist eine eingetragene Marke von The Nasdaq Stock Market, Inc. NYSE Arca Gold Bugs Index ist Eigentum der NYSE Euronext. Nikkei 225® Index ist Eigentum der Nihon Keizai Shimbun, Inc. TOPIX® ist Eigentum der Japan Exchange Group. Hang Seng IndexSM und Hang Seng China Enterprises IndexSM sind Eigentum von Hang Seng Indexes Company Limited. KOSPI 200SM ist Eigentum der Korea Stock Exchange. SET 50SM ist ein eingetragenes Warenzeichen der Stock Exchange of Thailand. MSCI® ist ein eingetragenes Warenzeichen von MSCI Inc. IBEX 35 ist ein eingetragenes Warenzeichen der Sociedad de Bolsas S.A. CECE EUR Index ® ist Eigentum und eingetragenes Warenzeichen der Wiener Börse AG. Der FTSE/ASE 20 Index® ist gemeinsames Eigentum der Athens Stock Exchange und von FTSE International Limited und wurde für den Gebrauch durch BNP Paribas S.A. – Niederlassung Deutschland lizenziert. FTSE International Limited fördert, unterstützt oder bewirbt nicht diese Produkte. FTSE™, FTSE® und Footsie® sind registrierte Marken der London Stock Exchange Plc und The Financial Times Limited und werden von FTSE International unter einer Lizenz verwendet. NIFTY 50SM ist ein eingetragenes Warenzeichen der National Stock Exchange of India. S&P Toronto Stock Exchange 60 Index® ist ein eingetragenes Warenzeichen der McGraw-Hill Companies Inc. Dow Jones Turkey Titans 20 Index ist eine Dienstleistungsmarke von Dow Jones & Company, Inc. und wurde für den Gebrauch durch BNP Paribas S.A. – Niederlassung Deutschland lizenziert. LPX 50® und LPX® Major Market Index sind eingetragene Marken der LPX GmbH, Basel. GPR 250 Global Index ist eingetragenes Warenzeichen von Global Property Research. MSCI® World Index und MSCI® Emerging Markets sind eingetragene Warenzeichen von MSCI Inc.

Das vorliegende Dokument wurde von der BNP Paribas S.A. Niederlassung Deutschland erstellt, eine Niederlassung der BNP Paribas S.A. mit Hauptsitz in Paris, Frankreich. BNP Paribas S.A. Niederlassung Deutschland, Senckenberganlage 19, 60325 Frankfurt am Main wird von der Europäischen Zentralbank (EZB) und der Autorité de Contrôle Prudentiel et de Résolution (ACPR) beaufsichtigt, ist von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) zugelassen und ist Gegenstand beschränkter Regulierung durch die BaFin. BNP Paribas S.A. ist von der EZB und der ACPR zugelassen und wird von der Autorité des Marchés Financiers in Frankreich beaufsichtigt. BNP Paribas S.A. ist als Gesellschaft mit beschränkter Haftung in Frankreich eingetragen. Sitz: 16 Boulevard des Italiens, 75009 Paris, France. www.bnpparibas.com.

© 2026 BNP Paribas. Alle Rechte vorbehalten. Wiedergabe oder Vervielfältigung des Inhalts dieses Beitrag oder von Teilen davon in jeglicher Form ohne unsere vorherige Einwilligung sind untersagt.