Gezwitscher – Streitgespräch zu Inflation, Zinsen, Börse

Wohin geht es an der Börse? Steigen die Aktienkurse wieder, weil die Zinsen fallen? Oder sind fallende Kurse angesagt? Die Lage ist unsicher, so unsicher, dass zwei Arbeitskollegen ins Streiten kommen. MÄRKTE & ZERTIFIKATE hört zu.

„Ich denke, wir werden in zwei oder drei Jahren wieder über Deflation statt Inflation sprechen.“ Verständnislos schaut mich mein Gegenüber an, so verständnislos, dass ich es selbst auf dem Bildschirm meines Laptops sehe, mit dem ich per Videokonferenz mit Holger verbunden bin. „Woher soll denn die Deflation kommen?“, entgegnet er mir. „Schau Dir doch mal die Zahlen an, lieber Olaf. Mag ja sein, dass sich die Inflationsrate in den zurückliegenden Monaten etwas abgeschwächt hat, doch sie ist immer noch extrem hoch, und die Produkte verteuern sich tagtäglich. Da gibt es keine Entspannung. Die Notenbanken werden noch viel zu tun haben.“ O. k., das mit der Deflation habe ich vielleicht etwas übertrieben, aber so ein Streitgespräch ist ja nun mal dazu da, seinen Kontrahenten zu sticheln. Also stichle ich weiter: „Ja, natürlich haben die Notenbanken noch einiges zu tun, nämlich die Zinsen zu senken, damit uns die Konjunktur nicht um die Ohren fliegt.“ Das hat gesessen. Holger schüttelt heftig den Kopf. „Wir werden noch einige Zinsschritte sehen, und zwar nach oben. Nach Jahren der lockeren Geldpolitik kann man nicht einfach so zur Tagesordnung zurückkehren. Das wird noch eine ganze Zeit brauchen, bis wir wieder normale Verhältnisse haben“, entgegnet mir Holger.

Mein langjähriger Redaktionskollege arbeitet seit vielen Jahren an der und für die Börse. Seine Aussagen haben Substanz, aber meine auch. Auch ich arbeite seit vielen Jahren, eigentlich schon Jahrzehnten, am Markt. „Corona und der Krieg in der Ukraine haben, das gebe ich zu, dass Fass zum Überlaufen gebracht. Ja, Du hast recht“, antworte ich Holger, „die Tagesordnung der niedrigen Zinsen und der lockeren Geldpolitik läuft nicht mehr. Es bedurfte ja nur eines Auslösers, um die Inflation anzuschmeißen. Corona und Ukraine waren solche Auslöser. Das stimmt. Aber die grundsätzliche Konstellation, dass wir in einer globalisierten Welt leben, in der scharfe Konkurrenz herrscht, zwischen Unternehmen, zwischen Staaten, bleibt. Und das wird die Inflation erneut nach unten drücken“, setze ich schnell hinterher. Holger will antworten, aber ich lasse ihn nicht zu Wort kommen: „Wer billiger produziert, bekommt den Zuschlag. Die Inflation, die wir gerade sehen, ist nur ein Intermezzo, eine temporäre Reaktion auf externe Ereignisse. Das wird sich wieder einrenken. Corona ist ja jetzt schon kaum noch ein Thema“, zeige ich mich siegessicher. Doch Holger schüttelt erneut nur den Kopf. „Nein, die Inflation wird über längere Zeit hoch bleiben. Am Ende droht uns sogar eine Stagflation.“ Bei dem Wort „Stagflation“ muss ich kräftig schlucken.

Es droht eine Lohn-Preis-Spirale. Doch wer hat nun recht, Holger oder ich? Wird die Inflation in den kommenden Monaten weiter zulegen und neue Zinsschritte nötig machen, was die Börsen sicherlich unter Druck bringen wird, oder sehen wir eine weitere Abschwächung der Inflationsraten, so wie in den zurückliegenden Wochen, was wiederum weitere Zinsschritte unnötig machen, ja vielleicht sogar erste Zinssenkungen nahelegen würde, um die Wirtschaft zu entlasten? Das wäre ein gutes Signal für den Markt. Hat doch die Vergangenheit gezeigt, dass Phasen, in denen die Zinsen fielen, besonders gut für den Aktienmarkt waren. Wo stehen wir also zu Beginn des zweiten Halbjahrs 2023? Vor einem Bären- oder Bullenmarkt? Vor fallenden oder steigenden Aktienkursen?

Auf der Suche nach einer Antwort schalte ich den Fernseher ein. Wütend recken da einige ihre Fäuste nach oben. „Wir sind es wert“, rufen sie in die Kamera. Ein Konzert von Trillerpfeifen bricht los. „Wir streiken“, steht auf einem großen Plakat geschrieben, das von mehreren Menschen getragen wird. Und auf einem anderen: „Wir fordern 10,5 % mehr Lohn.“ Der schwelende Tarifstreit zwischen der Gewerkschaft Verdi und den Vertretern des öffentlichen Dienstes von Bund und Kommunen zeigt deutlich, welche Spuren die Inflation hinterlässt. Die aktuellen Lohnforderungen quer durch alle Berufe sind mit die höchsten in der Geschichte der Bundesrepublik. Dabei geht es gar nicht mal so sehr darum, ob die Forderungen gerechtfertigt sind. Was Ökonomen vielmehr die Schweißperlen auf die Stirn treibt, ist die Angst vor einer Lohn-Preis-Spirale. Ein Teufelsloch, sagen sie, aus dem nur schwer zu entkommen ist: Höhere Preise unterstützen die Forderungen der Gewerkschaft nach höheren Löhnen; setzen sie sich durch, treibt das erneut die Preise an, weil Unternehmen die zusätzlichen Lohnkosten auf ihre Produkte umschlagen, was wiederum zu höheren Lohnforderungen führt, und so weiter und so fort.

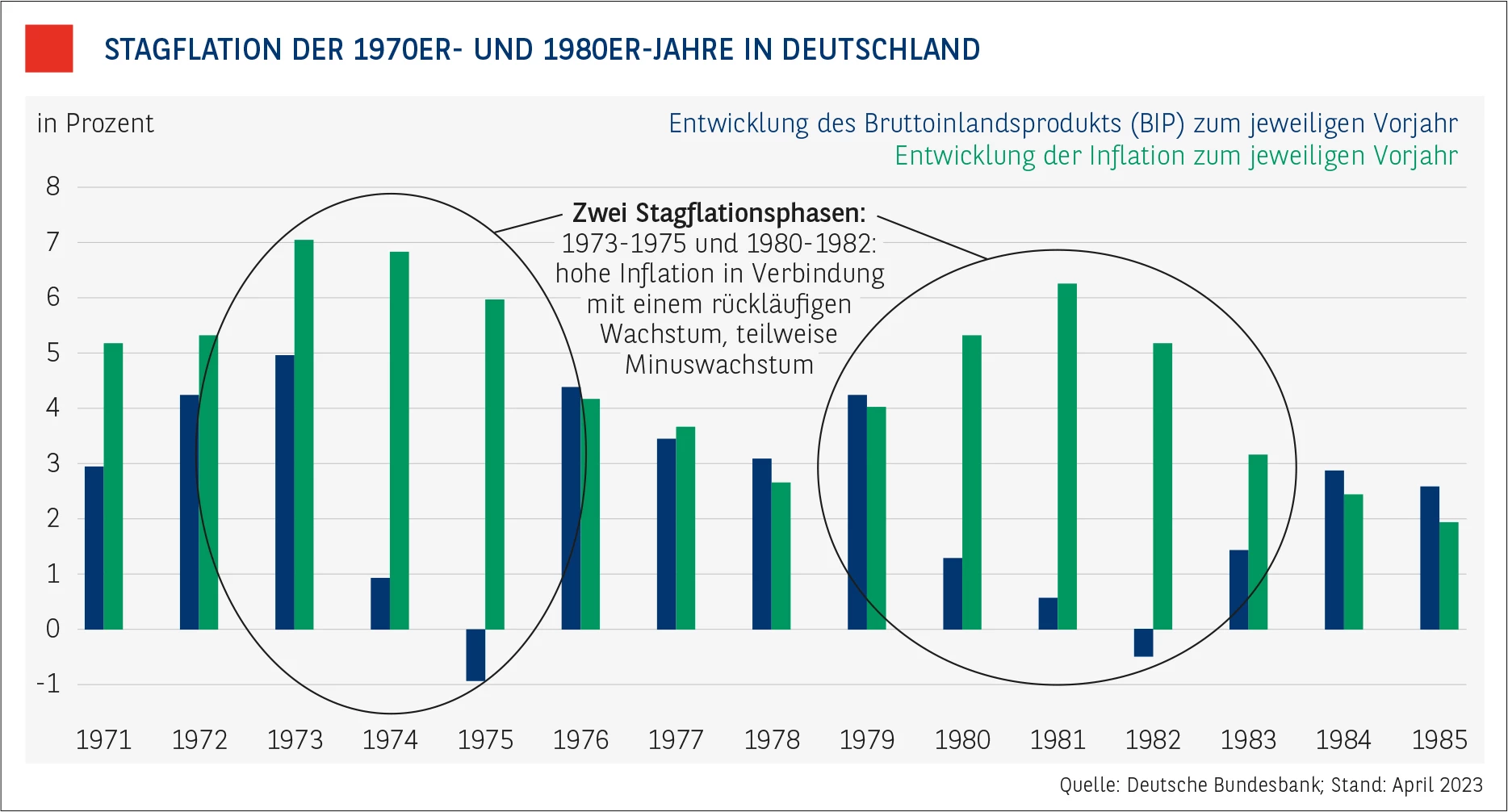

Ausfahrt statt Teufelsloch. Alles schon passiert, sagen Kritiker. In den 1970er-Jahren etwa forderten die Gewerkschaften Lohnerhöhungen oberhalb von 10 Prozent, und es gelang ihnen, in mehreren Branchen Erhöhungen dieser Größenordnung durchzusetzen. Wegen der hohen Löhne in Verbindung mit der Ölkrise, die die Energiepreise nach oben schnellen ließ, kletterte die Inflationsrate 1973 auf über 7 Prozent. Das Wachstum flachte ab. Die deutsche Wirtschaft rutschte 1974/75 in eine Rezession. Das Wachstum, das 1973 noch 4,7 Prozent betragen hatte, fiel schließlich 1974 auf 0,2 Prozent und 1975 auf ein Minus von 1 Prozent. Spätestens zu diesem Zeitpunkt wurde klar, das deutsche Wirtschaftswunder der Nachkriegszeit war beendet. Die neue Diagnose lautete damals: Stagflation – ein stagnierendes Wirtschaftswachstum (Stagnation) und eine hohe Teuerungsrate (Inflation). Die Arbeitslosigkeit nahm schnell zu, 1975 überschritt sie erstmals die Marke von einer Million Menschen. Eine Phase, die bis in die Mitte der 1980er-Jahre andauerte, mit mehreren heftigen Konjunktureinbrüchen gefolgt von Erholungen. Auch mit der Inflation ging es hin und her. Nach über 7 Prozent 1973 kam es zu einer Besserung, 1978 lag sie bei 2,7 Prozent. Doch dann ging es wieder aufwärts, auf über 5 Prozent im Jahr 1982.

Allerdings ist die Abfolge von Inflation, Lohnerhöhung und Wirtschaftsabschwung unter Experten umstritten. Heizen höhere Löhne die Inflation wirklich an? Oder tragen sie nicht vielmehr dazu bei, die Wirtschaft vor einer Rezession, gar Stagflation, zu bewahren? Wenn nämlich die Inflation hoch bleibt, weil etwa die Energiepreise aufgrund externer Ereignisse steigen, die Menschen aber nicht mehr Geld bekommen, dann reduzieren sie ihre Konsumausgaben, die Wirtschaft stagniert und die Inflation ist trotzdem noch da – das Ergebnis ist erst recht eine Stagflation. Demnach wäre die Lohn-Preis-Spirale überhaupt kein „Teufelsloch“, sondern eher so eine Art „Letzte Ausfahrt“, um dem wahren Teufelsloch, der Stagflation, zu entkommen.

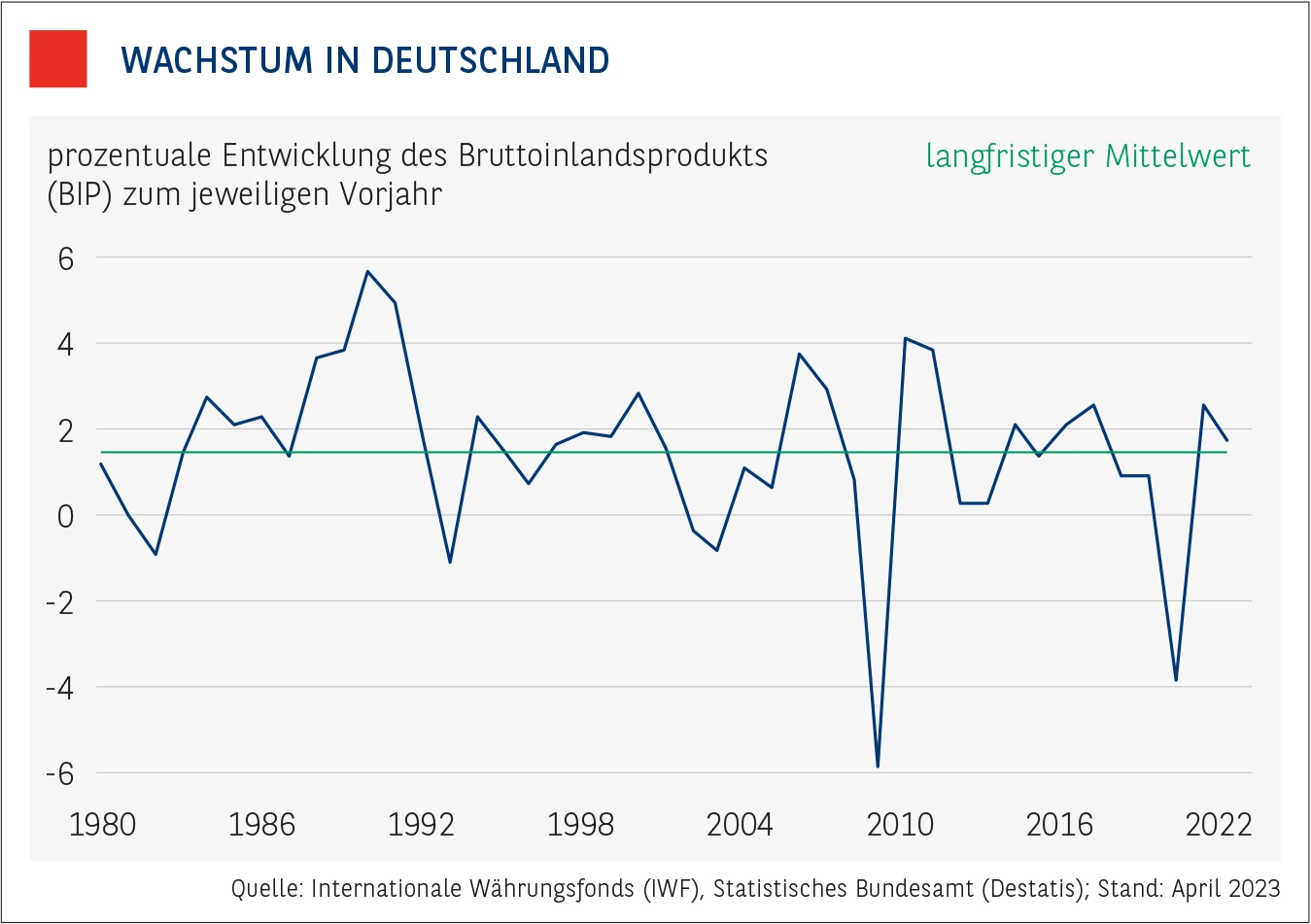

Erstaunlich robust. So unklar die Rolle der Lohn-Preis-Spirale ist, so unklar sind die Aussichten für das zweite Halbjahr 2023. Dabei sieht es im Moment gar nicht so schlecht aus. Trotz einer extrem hohen Inflation – im März lag sie trotz Abschwächung im Vergleich zu den Vormonaten immer noch bei 7,4 Prozent –, rasant steigender Zinsen und des größten militärischen Konflikts seit Ende des Zweiten Weltkriegs mitten in Europa zeigt sich die deutsche Wirtschaft erstaunlich robust. Mit fast 46 Millionen registrierten Erwerbstätigen stehen aktuell so viele Menschen in Lohn und Brot wie noch nie zuvor in der jüngeren Geschichte Deutschlands. Die Arbeitslosenquote belief sich im März auf moderate 5,7 Prozent, das ist nicht übermäßig viel. Zugleich wächst die Wirtschaft, 2022 immerhin um 1,8 Prozent im Vergleich zum Vorjahr. Das ist kein Rekordwert, aber angesichts der Umstände durchaus beachtlich und eher im oberen Bereich des langfristigen Mittelwerts.

Die nackten Zahlen werden von Untersuchungen von Experten flankiert. So kommt eine Studie des Roman Herzog Instituts, die jüngst im Auftrag der Vereinigung der Bayerischen Wirtschaft angefertigt wurde, zu dem Ergebnis, dass die deutsche Wirtschaft über eine hohe Resilienz verfügt, also gut in der Lage ist, ökonomische Schocks und Belastungen auszugleichen, mehr, als das von vielen Beobachtern erwartet worden war. Die haben bislang vor allem auf die extreme Exportabhängigkeit der heimischen Wirtschaft verwiesen. Die ist in der Tat ein Problem, andererseits, so die Roman-Herzog-Studie: „Die Soziale Marktwirtschaft [die vor allem auch in Deutschland praktiziert wird; Anmerkung der Redaktion] gehört weltweit zu den erfolgreichsten Wirtschaftssystemen. Dies liegt an ihrer Offenheit für den Fortschritt sowie an der Anpassungsfähigkeit und Veränderungsbereitschaft von Unternehmen, Institutionen und Gesellschaft.“

Inflation, Deflation, Stagflation - Und die Aktien steigen trotzdem

Das ist doch alles völlig normal – Inflation, Deflation und Stagflation haben sich schon immer in der Wirtschaftsgeschichte ereignet. Auch wenn sie in gewisser Weise anzeigen, dass etwas nicht stimmt, aus dem Gleichgewicht geraten ist, am Ende gehören sie doch zu unserem Wirtschaftssystem, das nun mal sehr lebendig und agil ist.

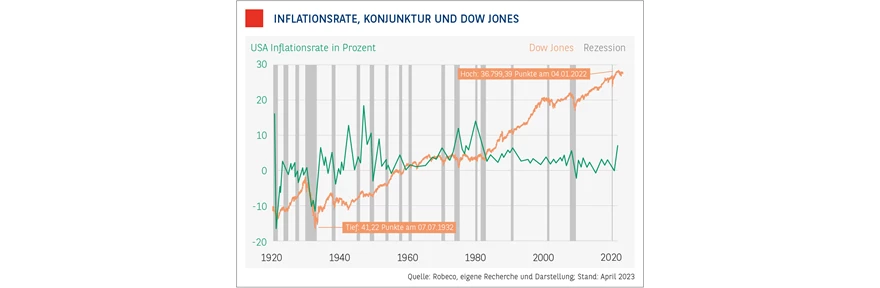

Eine Meinung, die man beim Blick auf die Historie durchaus vertreten kann. Eine Untersuchung von Robeco zeigt, dass zum Beispiel seit 1920 die Inflation in den USA im Zeitverlauf stetig schwankt und sich Phasen der Deflation, einer moderaten Inflation und einer erhöhten Inflation abwechseln. Zusätzlich gibt es Phasen, in denen eine hohe Inflation auf eine Rezession trifft, also eine Stagflation vorliegt. Zudem zeigt sich, dass das Wirtschaftsgeschehen seit Beginn der 1990er-Jahre besonders stabil verlaufen ist. Es kam zu weniger Rezessionen, und die Inflation bildete sich nach und nach zurück. Einige Experten führen das auf die Globalisierung zurück, die seit den 1990er-Jahren an Schwung gewonnen hat. Durch den weltweiten Wettbewerb sind die Preise unter Druck geraten.

Dass sich die Situation nun geändert hat, lässt sich unterschiedlich auslegen. Zum einem könnte man sagen, dass die Veränderung nur temporär ist, wir uns also wieder der Niedriginflationsphase annähern werden, wenn externe Störfaktoren wie die Corona-Pandemie und der Krieg in der Ukraine verschwinden und sich der Globalisierungstrend fortsetzt. Man könnte aber auch sagen, dass wir im Moment quasi eine Rückkehr zur Normalität erleben, denn die Inflation hat in der Vergangenheit schon immer stark geschwankt, etwa in den 1940er- und 1950er-Jahren sowie in den 1970er- und 1980er-Jahren. Doch das hat dem Aktienmarkt langfristig nicht geschadet. Der Dow Jones etwa ist seit 1920 stetig gestiegen, auch wenn es immer wieder zu Rückschlägen kam. Also alles halb so wild, oder?

Die Inflation geht in die Breite. Also alles gut? Hat Holger mit seiner Stagflationsprognose unrecht? Leider nicht ganz. Denn gerade im zweiten Halbjahr 2023 verkompliziert sich die Gemengelage. Zwar rechnen Volkswirte für das Gesamtjahr mit einem Wachstum – für Deutschland etwa lautet die Prognose 0,2 Prozent, für die Europäische Union (EU) 0,9 Prozent –, doch diese Zahlen liegen trotz Verbesserung im Vergleich zu älteren Schätzungen immer noch deutlich unter den Werten aus dem Vorjahr. Eine Wachstumsabschwächung, eine Stagnation, ist also durchaus festzustellen, ähnlich wie das in den 1970er-Jahren der Fall war.

Und die Inflation? Bleibt auch sie hoch? Waren es anfänglich vor allem die Energiepreise, die die Inflation ankurbelten, sind es nun auch andere Warengruppen, die sich verteuern. So lagen die Preise für Nahrungsmittel in Deutschland im März um durchschnittlich 22,3 Prozent höher als im Vorjahresmonat. Damit war die Teuerungsrate hier dreimal so hoch wie die Gesamtinflation mit 7,4 Prozent. Die Inflation geht in die Breite, befürchten Skeptiker. Und genau hier könnte es zu einem Problem kommen. Eine hartnäckige und in die Breite gehende Inflation kann nur durch eine Rezession wirksam bekämpft werden. Nur sie hat das Potenzial und die Kraft, die gesamtwirtschaftliche Nachfrage so zu schwächen, dass die Inflation zurückgedrängt wird. Oder anders formuliert: Die Geldpolitik muss die Realwirtschaft belasten, um die Inflation zu lindern (siehe dazu auch den Beitrag über den „Volcker-Schock“). Unter diesem Aspekt kommt der Rezession eine volkswirtschaftlich wichtige Funktion als Korrektiv, als reinigendes Gewitter, zu. Sie zu bekämpfen heißt gleichzeitig, der Inflation mehr oder weniger freien Lauf zu lassen.

Nicht eine drohende Rezession darf das Handeln der Notenbanken bestimmen, sondern einzig und allein die Inflation, fordern Experten. Dazu wären aber unter Umständen weitere kräftige Zinsschritte vonnöten, vor allem im Euroraum, da hier das Zinsniveau unter dem in den USA liegt. Das spiegelt sich auch in Umfragen unter Experten wider, in denen ein Großteil weitere Zinsschritte einfordert, trotz wachsender Probleme für die Wirtschaft. So eine Umfrage des ifo-Instituts Ende März, bei der sich von 132 befragten Wirtschaftsprofessoren 67 Prozent für Zinserhöhungen ausgesprochen haben. Nur 3 Prozent plädierten für Zinssenkungen. Finden die Experten Gehör bei der Europäischen Zentralbank (EZB), ist das Zinshoch noch nicht erreicht.

Zinserhöhungen könnten nicht ausreichen. Doch so frei sind die Notenbanken in ihrem Handeln nicht. Nur auf die Inflation zu schauen könnte schwierig werden. Letztendlich geht es um das gesamtwirtschaftliche Gleichgewicht, und das droht bei weiter steigenden Zinsen zur Inflationsbekämpfung aus den Fugen zu raten. Die ersten Anzeichen dafür gibt es bereits, Schwierigkeiten bei einigen Banken. Langfristig können Banken von steigenden Zinsen profitieren, doch kurzfristig können sie auch zu erheblichen Problemen führen, wie das Beispiel der Silicon Valley Bank zeigt. Weil das amerikanische Finanzinstitut viel Geld in Anleihen angelegt hatte, diese aber mit den steigenden Zinsen stetig an Wert verloren, geriet die Bank ins Straucheln. Auch wenn es zu keiner neuen Bankenkrise kommen muss, nach Jahren einer außerordentlich expansiven Geldpolitik hat die drastische Zinswende einige Finanzinstitute auf dem falschen Fuß erwischt. Insofern könnte der Wirtschaft allein unter diesem Aspekt eine unsichere Zeit bevorstehen, in der sich die Finanzinstitute rund um den Globus erst einmal neu ausrichten müssen.

Es scheint unwahrscheinlich, dass in einer solchen Phase der Neuausrichtung die Notenbanken die Zinsen weiter drastisch anheben werden. Mit Rücksicht auf den Bankensektor, zu denen sie ja selbst gehören – so meldete jüngst sogar die Deutsche Bundesbank Verluste infolge zunehmender Bewertungsabschreibungen auf deutsche Staatsanleihen, die sie aufgrund verschiedener Ankaufprogramme aufgebaut hatte –, könnten sie die Zinsen deutlich weniger anziehen als nötig. Dadurch wächst die Gefahr, dass die Inflation nicht energisch genug bekämpft wird und sie uns damit erhalten bleibt.

Eine solche Entwicklung wird noch durch Sonderfaktoren unterstützt, etwa durch den Preisdruck, der aus dem Umbau Wirtschaft hin zur Klimaneutralität resultiert. „Allein der CO2-Preiseffekt kann bis 2025 die Inflationsrate in Deutschland um bis zu 0,5 Prozentpunkte jährlich erhöhen“, heißt es in einem Beitrag des Instituts der deutschen Wirtschaft (IW). Manche Beobachter sprechen deswegen schon von der „grünen Inflation“, einer durch die Klimapolitik bewusst hervorgerufenen Verteuerung von klimaschädlichen Produktionsprozessen. Dies und der Umstand, dass den Notenbanken bei der Bekämpfung der Inflation die Hände gebunden sind, könnten die Teuerungsraten also für einen längeren Zeitraum auf höheren Niveau halten. Die Gefahr einer Stagflation ist somit durchaus gegeben.

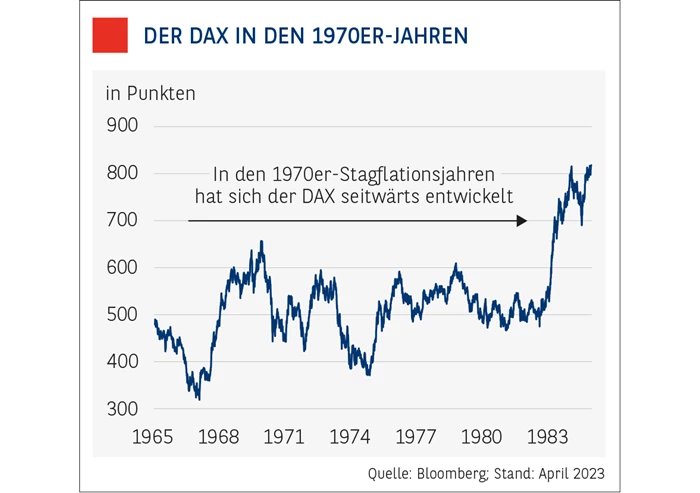

Nicht alle Assetklassen verlieren. Für den Aktienmarkt wären das keine guten Aussichten. Schon in den 1970er- und 1980er-Jahren hatte die Börse mit der damaligen Stagflation arg zu kämpfen. Über einen Zeitraum von zehn Jahren erreichte der DAX kein neues Hoch mehr. „Eine verlorene Dekade“, so das Urteil der Börsenbeobachter. Droht uns eine Neuauflage, eine neue verlorene Dekade?

Das ist möglich. Allerdings, auch in einer verlorenen Dekade gibt es Gewinner und Verlierer. Eine US-Bank hat jüngst in einer Studie untersucht, wie sich die verschiedenen Assetklassen in der Stagnation der 1970er-Jahre verhalten haben. Ergebnis: Gute Resultate konnten Anleger mit Gold und anderen Rohstoffen erzielen, aber auch Value- und defensive Aktien lieferten eine positive Rendite. Weniger gut entwickelten sich Wachstums-/Technologie-Aktien, Staatsanleihen und zyklische Werte. Das deckt sich mit der jüngsten Entwicklung am Aktienmarkt. Vor allem Tech-Aktien stehen seit einigen Monaten deutlicher unter Abgabedruck. Ob es sich dabei allerdings nur um ein temporäres Ereignis oder um ein längerfristiges Phänomen handelt, ist unklar.

Grundsätzlich gilt aber, dass reine Index-Investments schwieriger werden könnten. Wer auf den DAX als Ganzes setzt, etwa über ein Indexzertifikat, einen Index-ETF oder einen Fonds, der sich am DAX orientiert, dem könnte eine längere Durststrecke bevorstehen. Statt eines passiven Index-Investments ist also ein aktives Portfoliomanagement gefragt, das bei der Anlage deutliche Schwerpunkte setzt. Für Zertifikateanleger bietet sich zudem die Möglichkeit von Bonus-Papieren, denn sie bieten die Chance, auch bei einer Seitwärtsbewegung des Basiswerts eine positive Rendite zu erzielen.

Eine Stagflation können wir uns nicht leisten. Doch ob es zu einer Stagflation kommt, ist völlig ungewiss. Einige Zutaten zum Stagflationskuchen sind durchaus schon da, aber letztendlich kann alles auch anders kommen. Und: Jeder historische Verweis, hier vor allem auf die Entwicklung der 1970er-Jahre, hinkt. Die Welt verändert sich, vor allem in den zurückliegenden 50 Jahren. Die Wirtschaft ist findiger, schneller geworden und hat damit durchaus das Potenzial, sich aus einer drohenden Stagflation herauszuwinden. Allein der Umbau der Wirtschaft hin zur Klimaneutralität stellt eine zuvor noch nie da gewesene Aufgabe dar, die zudem in relativ kurzer Zeit bewältigt werden muss. Sicher kann dieser Schub inflationär wirken, aber die Transformation ist zugleich auch ein erheblicher Wachstumsschub, der einer Stagflation entgegenwirkt. Oder, um es einmal etwas laxer zu formulieren, eine Stagflation auf breiter Front, die auch das Wirtschaftsgeschehen lähmt – manche Beobachter sprechen von einer „blutarmen Wirtschaftsentwicklung“ –, können wir uns angesichts der Herausforderungen, vor denen wir stehen, auf Dauer gar nicht leisten.

Das zeigen auch die nun aufgelegten Programme zum Umbau der Wirtschaft in den USA und der EU. Sowohl der US-Anti-Inflations-Akt (IRA) wie auch das REPowerEU-Programm der EU werden das Wirtschaftswachstum stimulieren. Zwar streitet man unter Experten über die konkreten Impulse auf die Konjunktur, doch dass es zu einem positiven Effekt kommt, steht nicht infrage. Und so rechnen Experten spätestens für 2024 wieder mit kräftigeren Wachstumszahlen. 1,7 Prozent Plus im Vergleich zu 2023 beim BIP in Deutschland, sagt das Münchner Ifo-Institut, 1,4 Prozent sagt das Kieler Institut für Weltwirtschaft.

Demnach wäre die Stagflation, wenn es denn 2023 dazu kommen sollte, letztendlich auch wieder nur ein temporäres Ereignis, ein Intermezzo, das irgendwann endet, so wie schon oft in der Vergangenheit. Der Börse dabei grundsätzlich den Rücken zu kehren scheint nicht ratsam.

Risiken sehen, Chancen erkennen. Dabei fällt mir ein Spruch von André Kostolany ein: „Wenn die Börse fällt, und Du verkaufst alles, dann bist Du auch nicht dabei, wenn es wieder nach oben geht.“ Damit wollte uns der Altmeister der Börse wohl davor warnen, in Krisenzeiten den Kopf in den Sand zu stecken. Es bringt nichts, zu resignieren – am Ende verpasst man so alle Chancen. Das sage ich auch meinem Redaktionskollegen Holger, mit dem ich mich immer noch per Videokonferenz über das zweite Halbjahr 2023 unterhalte. „Ja, da gebe ich Dir Recht“, antwortet er mir. „Chancen sind da, aber die Risiken sollte man auch sehen.“ Auf diesen quasi kleinsten gemeinsamen Nenner können wir uns dann zum Schluss der Konferenz doch noch einigen. Das ist nicht viel, aber immerhin so viel, dass auch Holger mir zustimmt, dass es wenig ratsam ist, der Börse den Rücken zu kehren.

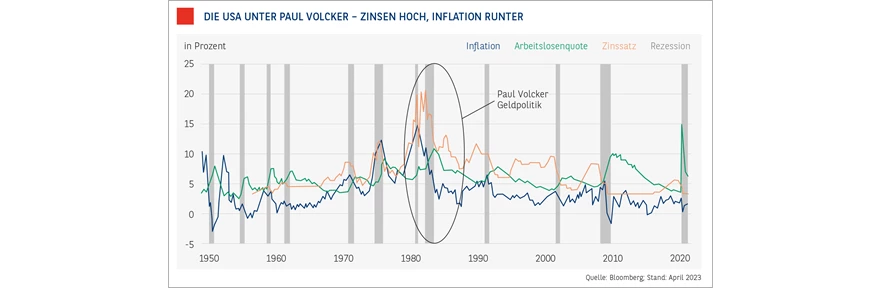

Der Volcker-Schock - Lieber ein Ende mit Schrecken

Klotzen statt kleckern. Getreu diesem Motto setzte sich Paul Volcker bei seinem Amtsantritt als Notenbankchef der USA im Jahr 1979 für einen radikalen Wechsel in der Bekämpfung der hohen Inflation ein. Auch seine Vorgänger hatten versucht, mit Zinsanhebungen der Teuerungsrate, die zwischenzeitlich beängstigende Höchststände erreichte, Herr zu werden, doch sie fielen zu zaghaft aus. Der Leitzins wurde mal angehoben, dann aber wieder aufgrund schlechter Arbeitslosenzahlen gesenkt. Dieser Zickzack-Kurs zog sich über Jahre hin und führte die US-Wirtschaft in eine Stagflation.

Als Paul Volcker Notenbankchef wurde, hob er die Zinsen kräftig an. Er erkannte, dass es eine klare Richtung und drastische Maßnahmen brauchte, um die galoppierende Inflation endgültig zu bändigen. Deshalb hob er die Zinsen in den USA auf mehr als 20 Prozent an und nahm gleich zwei tiefe Rezessionen in Kauf. Der wirtschaftliche Einbruch ging als sogenannter Volcker-Schock in die Geschichtsbücher ein. Eine Pleitewelle rollte heran, die Zahl der Insolvenzen stieg dramatisch, die Arbeitslosigkeit kletterte auf über 10 Prozent. Seine Kompromisslosigkeit machte den Notenbankchef zu einem der unbeliebtesten US-Amerikaner seiner Zeit.

Letztendlich war die Rosskur aber erfolgreich: Ende 1982 lag die Teuerungsrate nur noch bei 4 Prozent. Nun konnten die Notenbanker die Zinsen in raschen Schritten wieder senken, die Wirtschaft erholte sich schnell. Das Beispiel Paul Volcker zeigt: Manchmal kann es sinnvoll sein, die Zinsen zur Inflationsbekämpfung ohne Rücksicht auf die konjunkturelle Entwicklung anzuheben. Getreu dem Motto „Lieber ein Ende mit Schrecken als ein Schrecken ohne Ende“.

Wichtige rechtliche Hinweise – bitte lesen. Dieser Beitrag von BNP Paribas S.A. – Niederlassung Deutschland ist eine Produktinformation und Werbe- bzw. Marketingmitteilung, die sich an private und professionelle Kunden in Deutschland und Österreich richtet, wie definiert in § 67 deutsches Wertpapierhandelsgesetz (WpHG) und § 1 Z 35 und 36 österreichisches Wertpapieraufsichtsgesetz 2018 (WAG 2018). Er stellt weder ein Angebot noch eine Beratung, Empfehlung oder Aufforderung zum Kauf, Verkauf oder Halten irgendeiner Finanzanlage dar. Ferner handelt es sich nicht um eine Aufforderung, ein solches Angebot zu stellen. Insbesondere stellt dieser Beitrag keine Anlageberatung bzw. Anlageempfehlung dar, weil er die persönlichen Verhältnisse des jeweiligen Anlegers nicht berücksichtigt.

Es handelt sich um eine Werbe- bzw. Marketingmitteilung, die weder den gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit bzw. der Förderung der Unabhängigkeit von Finanzanalysen noch dem Verbot des Handels im Anschluss an die Verbreitung von Finanzanalysen unterliegt. Der Erwerb von hierin beschriebenen Finanzinstrumenten bzw. Wertpapieren erfolgt ausschließlich auf Basis der im jeweiligen Prospekt nebst etwaigen Nachträgen und den endgültigen Angebotsbedingungen enthaltenen Informationen. Diese Dokumente können in elektronischer Form unter www.derivate.bnpparibas.com unter Eingabe der jeweiligen Wertpapierkennnummer (WKN oder ISIN) des Produkts bzw. der jeweilige Basisprospekt unter www.derivate.bnpparibas.com/service/basisprospekte abgerufen werden. Ebenso erhalten Sie diese Dokumente in deutscher oder englischer Sprache in elektronischer Form per Mail von derivate@bnpparibas.com bzw. in Papierform kostenfrei in Deutschland von BNP Paribas Emissions- und Handelsgesellschaft mbH Frankfurt am Main, Senckenberganlage 19, 60325 Frankfurt am Main.

Diese Werbe- bzw. Marketingmitteilung ersetzt keine persönliche Beratung. BNP Paribas S.A. rät dringend, vor jeder Anlageentscheidung eine persönliche Beratung in Anspruch zu nehmen. Um potenzielle Risiken und Chancen der Entscheidung, in das Wertpapier zu investieren, vollends zu verstehen wird ausdrücklich empfohlen, den jeweiligen Prospekt nebst etwaigen Nachträgen, die jeweiligen endgültigen Angebotsbedingungen sowie das jeweilige Basisinformationsblatt (KID) gut durchzulesen, bevor Anleger eine Anlageentscheidung treffen. BNP Paribas S.A (samt Zweigniederlassungen) ist kein Steuerberater und prüft nicht, ob eine Anlageentscheidung für den Kunden steuerlich günstig ist. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des Kunden ab und kann künftig Änderungen unterworfen sein. Kurse bzw. der Wert eines Finanzinstruments können steigen und fallen.

Basisinformationsblatt: Für die hierin beschriebenen Wertpapiere steht ein Basisinformationsblatt (KID) zur Verfügung. Dieses erhalten Sie in deutscher oder englischer Sprache kostenfrei in Deutschland von BNP Paribas Emissions- und Handelsgesellschaft mbH Frankfurt am Main, Senckenberganlage 19, 60325 Frankfurt am Main sowie unter www.derivate.bnpparibas.com unter Eingabe der Wertpapierkennnummer (WKN oder ISIN) des Wertpapiers.

Warnhinweis: Sie sind im Begriff, ein Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann.

Hinweis auf bestehende Interessenkonflikte zu den besprochenen Wertpapieren/Basiswerten bzw. Produkten, die auf diesen Wertpapieren/Basiswerten basieren: Als Universalbank kann BNP Paribas S.A., ein mit ihr verbundenes Unternehmen oder eine andere Gesellschaft der BNP Paribas Gruppe mit Emittenten von in dem Beitrag genannten Wertpapieren/Basiswerten in einer umfassenden Geschäftsbeziehung stehen (zum Beispiel Dienstleistungen im Investmentbanking oder Kreditgeschäfte). Sie kann hierbei in Besitz von Erkenntnissen oder Informationen gelangen, die in dieser Werbe- bzw. Marketingmitteilung nicht berücksichtigt sind. BNP Paribas S.A., ein mit ihr verbundenes Unternehmen oder eine andere Gesellschaft der BNP Paribas Gruppe oder auch Kunden von BNP Paribas S.A. können auf eigene Rechnung Geschäfte in oder mit Bezug auf die in dieser Werbemitteilung angesprochenen Wertpapiere/Basiswerte getätigt haben oder als Marketmaker für diese agieren. Diese Geschäfte (zum Beispiel das Eingehen eigener Positionen in Form von Hedge-Geschäften) können sich nachteilig auf den Marktpreis, Kurs, Index oder andere Faktoren der jeweiligen genannten Produkte und damit auch auf den Wert der jeweiligen genannten Produkte auswirken. BNP Paribas S.A. unterhält interne organisatorische, administrative und regulative Vorkehrungen zur Prävention und Behandlung von Interessenkonflikten.

Wichtige Information für US-Personen: Die hierin beschriebenen Produkte und Leistungen sind nicht an US Personen gerichtet. Dieser Beitrag darf nicht in die USA eingeführt oder gesandt oder in den USA oder an US-Personen verteilt werden.

Emittentenrisiko: Die in diesem Beitrag beschriebenen Wertpapiere werden von BNP Paribas Emissions- und Handelsgesellschaft mbH Frankfurt am Main emittiert und von der BNP Paribas S.A. garantiert. Als Inhaberschuldverschreibungen unterliegen die von BNP Paribas Emissions- und Handelsgesellschaft mbH Frankfurt am Main emittierten und von der BNP Paribas S.A. garantierten Wertpapiere keiner Einlagensicherung. Der Anleger trägt daher mit Erwerb des Wertpapiers das Ausfallrisiko der Emittentin sowie der Garantin. Angaben zum maßgeblichen Rating von BNP Paribas S.A. sind unter www.derivate.bnpparibas.com erhältlich. Ein Totalverlust des vom Anleger eingesetzten Kapitals ist möglich.

Marken: DAX® und TecDAX® sind eingetragene Marken der Deutschen Börse AG. STOXXSM , STOXX 50SM und EURO STOXX 50SM Index sind Marken der STOXX Limited. STOXX Limited ist ein Unternehmen der Deutschen Börse. SMI® ist eine eingetragene Marke der SIX Swiss Exchange. ATX (Austrian Traded Index®) und RDX (Russian Depository Index®) werden durch die Wiener Börse AG real-time berechnet und veröffentlicht. WIG 20® ist eine eingetragene Marke der Warsaw Stock Exchange. BUX® ist eine eingetragene Marke der Budapest Stock Exchange. Dow Jones Industrial AverageSM ist ein Dienstleistungszeichen von McGraw-Hill Companies. S&P 500® ist ein eingetragenes Warenzeichen der McGraw-Hill Companies, Inc. Nasdaq 100® ist eine eingetragene Marke von The Nasdaq Stock Market, Inc. NYSE Arca Gold Bugs Index ist Eigentum der NYSE Euronext. Nikkei 225® Index ist Eigentum der Nihon Keizai Shimbun, Inc. TOPIX® ist Eigentum der Japan Exchange Group. Hang Seng IndexSM und Hang Seng China Enterprises IndexSM sind Eigentum von Hang Seng Indexes Company Limited. KOSPI 200SM ist Eigentum der Korea Stock Exchange. SET 50SM ist ein eingetragenes Warenzeichen der Stock Exchange of Thailand. MSCI® ist ein eingetragenes Warenzeichen von MSCI Inc. IBEX 35 ist ein eingetragenes Warenzeichen der Sociedad de Bolsas S.A. CECE EUR Index ® ist Eigentum und eingetragenes Warenzeichen der Wiener Börse AG. Der FTSE/ASE 20 Index® ist gemeinsames Eigentum der Athens Stock Exchange und von FTSE International Limited und wurde für den Gebrauch durch BNP Paribas S.A. – Niederlassung Deutschland lizenziert. FTSE International Limited fördert, unterstützt oder bewirbt nicht diese Produkte. FTSE™, FTSE® und Footsie® sind registrierte Marken der London Stock Exchange Plc und The Financial Times Limited und werden von FTSE International unter einer Lizenz verwendet. NIFTY 50SM ist ein eingetragenes Warenzeichen der National Stock Exchange of India. S&P Toronto Stock Exchange 60 Index® ist ein eingetragenes Warenzeichen der McGraw-Hill Companies Inc. Dow Jones Turkey Titans 20 Index ist eine Dienstleistungsmarke von Dow Jones & Company, Inc. und wurde für den Gebrauch durch BNP Paribas S.A. – Niederlassung Deutschland lizenziert. LPX 50® und LPX® Major Market Index sind eingetragene Marken der LPX GmbH, Basel. GPR 250 Global Index ist eingetragenes Warenzeichen von Global Property Research. MSCI® World Index und MSCI® Emerging Markets sind eingetragene Warenzeichen von MSCI Inc.

Das vorliegende Dokument wurde von der BNP Paribas S.A. Niederlassung Deutschland erstellt, eine Niederlassung der BNP Paribas S.A. mit Hauptsitz in Paris, Frankreich. BNP Paribas S.A. Niederlassung Deutschland, Senckenberganlage 19, 60325 Frankfurt am Main wird von der Europäischen Zentralbank (EZB) und der Autorité de Contrôle Prudentiel et de Résolution (ACPR) beaufsichtigt, ist von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) zugelassen und ist Gegenstand beschränkter Regulierung durch die BaFin. BNP Paribas S.A. ist von der EZB und der ACPR zugelassen und wird von der Autorité des Marchés Financiers in Frankreich beaufsichtigt. BNP Paribas S.A. ist als Gesellschaft mit beschränkter Haftung in Frankreich eingetragen. Sitz: 16 Boulevard des Italiens, 75009 Paris, France. www.bnpparibas.com.

© 2025 BNP Paribas. Alle Rechte vorbehalten. Wiedergabe oder Vervielfältigung des Inhalts dieses Beitrag oder von Teilen davon in jeglicher Form ohne unsere vorherige Einwilligung sind untersagt.