Schwergewicht Rohstoffe – Neue Favoritenrolle

Wenn die Zinsen fallen und die Wirtschaft anzieht, könnte der Rohstoffmarkt einen neuen Aufwärtszyklus durchlaufen. Kommt dann noch die Nachfrage durch die Erneuerbaren hinzu, könnte es bei einigen Metallen ganz schön knapp werden.

„Bagger“, schreit mein Sohn. „Bagger“. Wir sitzen in einem Bus und fahren an einem Bagger vorbei. Und was für ein Bagger. „Das ist eine der größten Baumaschinen der Welt“, erklärt uns der Fahrer über ein Mikrofon. Ein imposanter Anblick. Irgendwie wie auf einem anderen Stern. Um uns herum nur karge dunkle Minenlandschaft, Steine, viel Sand und Erde. Und da steht er, der Liebherr R 9800, ganz in weiß. „Der Bagger wiegt über 800 Tonnen, ist 24 Meter lang und elf Meter hoch“, erklärt uns der Busfahrer. „Er kann auf einen Schlag 45 Kubikmeter Erde mit seinem Löffel aufnehmen.“ 45 Kubikmeter, rechne ich mir im Kopf schnell zusammen, das ist ein Würfel mit einer Kantenlänge von über dreieinhalb Metern. Ich sage das meinem Sohn, der, als alter Baggerenthusiast völlig begeistert, meine Ausführungen nur mit einem Lächeln quittiert. Hat er wahrscheinlich schon gewusst, denke ich mir. „Die zwei Motoren werden täglich mit jeweils 20.000 Litern Diesel betankt“, schallt es aus den Lautsprechern. An einer Tankstelle müsste ich dafür fast 70.000 Euro hinlegen, überschlage ich, behalte die Zahl dann aber lieber für mich.

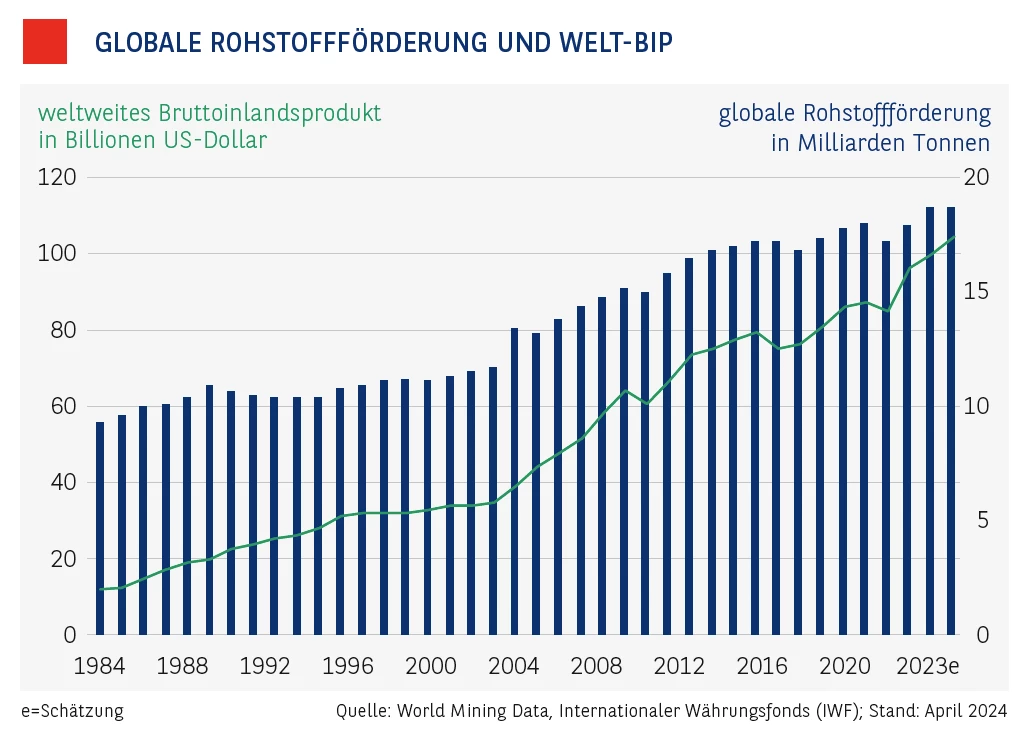

Nachfrage wächst schneller als das Angebot. Nun, eigentlich bin ich ja kein Freund von Baumaschinen, anders als mein Sohn. Aber der Besuch der Mine war sehr interessant. Und der Liebherr R 9800 war auch wirklich beeindruckend, das muss ich zugeben. Aber vor allem, so meine Gedanken einige Tage später zu Hause an meinem Schreibtisch sitzend, steht die Maschine symbolisch für die Herausforderungen einer ganzen Branche, des Rohstoffsektors. Um Rohstoffe zu fördern, braucht es nämlich große Maschinen, die unglaublich viel Geld kosten und vom Unterhalt her extrem teuer sind. Viel Geld für Maschinen und Energie, dazu die Löhne der Facharbeiter, Umweltauflagen und und und – wer Rohstoffe fördern will, hat mit vielen Faktoren und Kosten zu kämpfen. Das lohnt nicht immer. Und so wundert es wenig, dass die globale Förderung von Rohstoffen mehr oder weniger stagniert. Wurden vor zehn Jahren weltweit rund 17 Milliarden Tonnen Rohstoffe aus Minen gefördert, waren es den letzten zur Verfügung stehenden Daten zufolge im Jahr 2022 etwa 18,7 Milliarden Tonnen (siehe Grafik unten). Ein Plus von rund 10 Prozent in zehn Jahren. Stellt man in Rechnung, dass im gleichen Zeitraum das globale Bruttoinlandsprodukt (BIP) von 75 Billionen US-Dollar auf 100 Billionen Dollar gestiegen ist, was einem Zuwachs von über 30 Prozent entspricht, kann man sich gut vorstellen, dass die Nachfrage nach Rohstoffen schneller wächst als das Angebot.

Steigt das BIP, steigen auch die Rohstoffpreise. Das ist wohl auch ein wichtiger Grund, warum die Preise für die meisten Rohstoffe in den zurückliegenden Jahrzehnten unter dem Strich gestiegen sind. Kostete etwa eine Tonne Kupfer zu Beginn der 2000er-Jahre um die 2.000 Dollar, sind es aktuell fast 10.000 Dollar. Allerdings gab es zwischenzeitlich große Preissprünge. Einen großen Anstieg gab es etwa im Zeitraum 2004 bis 2007. Damals kletterte der Preis von 2.000 Dollar auf rund 8.000 Dollar je Tonne Kupfer. Begleitet wurde der Preisanstieg von einer Ausweitung der globalen Rohstoffförderung. Sie kletterte von knapp 12 Milliarden Tonnen im Jahr 2002 auf 15 Milliarden Tonnen im Jahr 2008. Flankiert wurde der Anstieg durch einen starken Zuwachs des globalen BIPs, das von 2002 bis 2008 von 35 auf mehr als 64 Billionen Dollar zulegte.

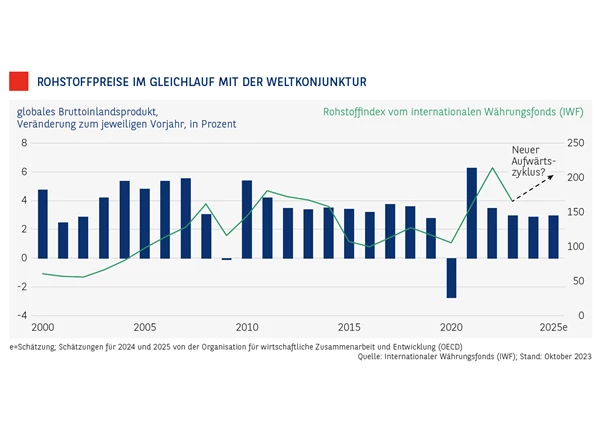

Die Entwicklung zeigt: Es scheint vor allem die Zunahme beim BIP zu sein, die die Rohstoffpreise antreibt. Ein steigendes BIP ist gleichbedeutend mit einer Zunahme der wirtschaftlichen Tätigkeit und somit einer steigende Nachfrage nach Rohstoffen, die die Rohstoffpreise nach oben zieht. Das zeigt auch ein Vergleich des Verlaufs der Weltkonjunktur mit dem Rohstoffindex des Internationalen Währungsfonds (IWF), der Energie- und Nicht-Energie-Rohstoffe vereint (siehe Grafik unten). Das zyklische Muster der beiden Indizes verläuft recht ähnlich. Markant sind in beiden Zeitreihen die konjunkturellen Tiefs: Die Rezession 2009 und der scharfe Einbruch 2020 sind klar ersichtlich, ebenso die rasche Erholung.

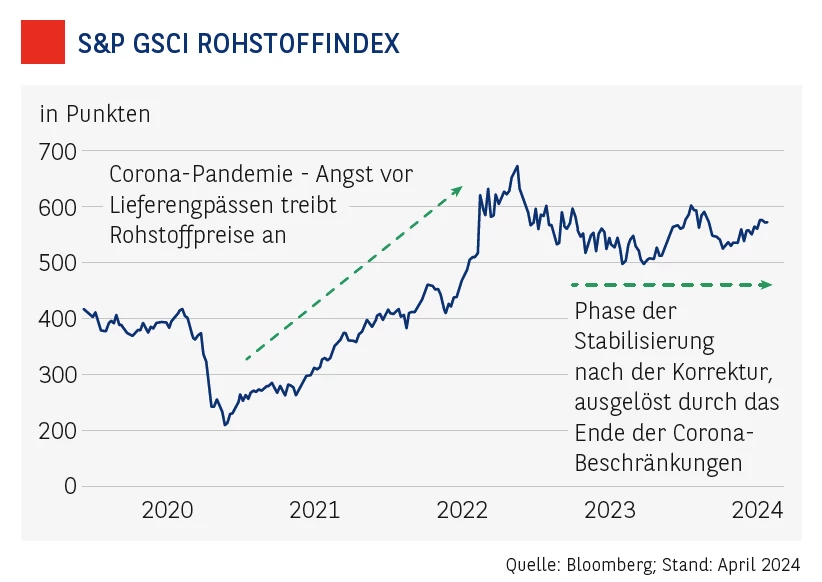

Corona als Preistreiber. Einen erneuten starken Anstieg der Rohstoffpreise gab es im Umfeld des Ausbruchs der Corona-Pandemie und des Überfalls russischer Truppen auf die Ukraine in den Jahren 2020 bis 2022. Diesmal war es allerdings keine Zunahme beim BIP, was die Rohstoffpreise antrieb, sondern die Angst vor einer Ausweitung der Rohstoffknappheit. Das betraf vor allem Energie- und Nahrungsrohstoffe wie Öl, Gas und Weizen, da Russland und die Ukraine wichtige Produzenten dieser Rohstoffe sind. Daneben kam es auch bei den Industriemetallen zu größeren Preisanstiegen, etwa bei Aluminium, Kupfer, Nickel, Zinn und Zink. Hier waren es vor allem Befürchtungen, dass es aufgrund der Corona-Pandemie zu Lieferengpässen kommen könnte, da unter anderem die Containerschifffahrt eingeschränkt wurde. Geförderte Rohstoffe konnten so nur noch begrenzt verschifft und an ihren Verarbeitungsort gebracht werden.

Seit etwa Mitte 2022 hat sich die Situation jedoch deutlich entspannt. Vor allem die Aufhebung der Corona-Beschränkungen hat dafür gesorgt, dass nahezu alle Rohstoffpreise deutlich zurückgekommen sind. Auch der Krieg in der Ukra-ine, in dem kein Ende absehbar ist, konnte daran nichts ändern. Rohstoffe, die bislang von Russland etwa nach Europa geliefert wurden, konnten entweder durch Förderungen in anderen Ländern ersetzt werden oder finden trotz Embargo durch die Europäische Union über andere Kanäle ihren Weg auf den Weltmarkt.

Zinssenkungsfantasien und der Goldhunger der Zentralbanken treiben den Goldpreis

Der Hunger nach Gold, bei den Notenbanken ist er wörtlich zu nehmen. Zur Diversifizierung kaufen sie verstärkt Edelmetalle.

Von sinkenden Zinsen profitiert in der Regel der Goldpreis, denn sinken die Zinsen, fallen auch die Renditen verzinster Anlage-alternativen wie etwa Staatsanleihen. Staatsanleihen bieten in Hochzinsphasen hohe Renditen, und das je nach Laufzeit oft über viele Jahre. Mit einem Investment in Gold lassen sich keine zusätzlichen Erträge erzielen. Ob ein Anleger mit dem Edelmetall Gewinn oder Verlust erzielt, hängt einzig von der Entwicklung des Goldpreises in der jeweiligen Landeswährung ab. Investiert ein Anleger in Gold, dann entgehen ihm möglicherweise Erträge, die er erzielen würde, wenn er beispielsweise eine festverzinsliche Anlage-alternative, etwa eine Staatsanleihe, gewählt hätte. Diese entgangenen Gewinne werden im Fachjargon auch Opportunitätskosten genannt, obwohl es keine Kosten im eigentlichen Sinne sind. Sinken also die Zinsen, dann sinken auch die sogenannten Opportunitätskosten, wodurch ein Investment in Gold attraktiver erscheint.

Der Goldpreis legte zuletzt eine beeindruckende Rallye hin und kletterte von einem Rekordhoch zum nächsten. Dafür verantwortlich war aber nicht nur die Aussicht auf sinkende Zinsen. Auch die Zentralbanken hatten großen Anteil an der guten Entwicklung, denn sie stockten ihre Goldbestände in der jüngeren Vergangenheit kräftig auf. Gold ist nach wie vor das ultimative Währungsmetall auf den globalen Finanzmärkten und damit der bevorzugte sichere Hafen in einer Welt der Unsicherheit und Volatilität. Der World Gold Council (WGC) bezifferte die Goldkäufe der weltweiten Zentralbanken 2023 auf 1.037 Tonnen, womit nur geringfügig weniger Gold gekauft wurde als im Rekordjahr 2022 (1.082 Tonnen). Und der Goldhunger der Notenbanken setzte sich zu Beginn dieses Jahres unvermindert fort. Die Zahlen vom WGC basieren allerdings lediglich auf den offiziellen Angaben der Zentralbanken. Experten sind sich fast einig, dass insbesondere die chinesische Zentralbank in den vergangenen Jahren deutlich mehr Gold gekauft haben dürfte als offiziell gemeldet. Über die Beweggründe kann nur spekuliert werden, doch ist es kein großes Geheimnis, dass China seine Währungsreserven zunehmend diversifiziert und seine Bestände an US-Staatsanleihen seit den Handelsstreitigkeiten zwischen China und den USA während der Amtszeit von Ex-US-Präsident Donald Trump sukzessive abbaut.

Auch die Zinsen beeinflussen den Rohstoffmarkt. Aber auch die Geldpolitik der Notenbanken hat wohl zum Rückgang der Rohstoffpreise in den zurückliegenden Monaten beigetragen. Weil die Inflationsraten weltweit anzogen, haben vor allem die US-Notenbank Fed und die europäische Notenbank EZB ihre Leitzinsen seit 2022 kräftig angehoben. Die Federal Funds Rate kletterte in den USA von 0 bis 0,25 Prozent im März 2022 auf eine Spannbreite von 5,25 bis 5,50 Prozent im Juli 2023. In der Eurozone legte der Hauptrefinanzierungssatz, zu dem sich die Geschäftsbanken kurzfristig bei der EZB Geld leihen können, von 0 Prozent im Juli 2022 auf 4,5 Prozent im September 2023 zu.

Steigende Zinsen wirken sich mittelfristig jedoch dämpfend auf Rohstoffpreise aus. Das passiert über mehrere Wege. Erstens kann die Geldpolitik Rohstoffpreise über die Realwirtschaft beeinflussen. Steigende Zinsen gehen typischerweise mit einem Rückgang von Investitionen und Konsum einher. Somit werden mittelfristig insbesondere weniger Industrierohstoffe benötigt, was wiederum zu einem Rückgang der betreffenden Rohstoffpreise führt. Zweitens wirkt sich die Geldpolitik auch über Liquiditätseffekte aus. Höhere Zinsen reduzieren die im Markt befindliche Liquidität und dämpfen somit auch die Nachfrage nach Rohstoffen als Anlageform. Drittens: Aufgrund der Tatsache, dass die meisten Rohstoffe in US-Dollar gehandelt werden, kann die Geldpolitik auch über Wechselkurse Einfluss auf Rohstoffpreise nehmen. So führt eine restriktivere Geldpolitik der US-Notenbank tendenziell zu einer Aufwertung des Dollar und damit für alle anderen Staaten zu einer Verteuerung des Kaufs von Rohstoffen. Und viertens führen steigende Zinsen zu höheren Opportunitätskosten der Lagerung von Rohstoffen. Bei höheren Zinsen wird es tendenziell unattraktiver, Finanzkapital in Form von Rohstoffen anzulegen, sodass sich die Nachfrage nach Rohstoffen verringert und die Rohstoffpreise sinken.

Fallende Zinsen sind gut für Rohstoffe. Das heißt jedoch im Umkehrschluss: Fallen die Zinsen, könnte das zu einer erneuten Aufwärtsbewegung der Rohstoffpreise führen. Die eben aufgeführten Argumente, die zeigen, wie steigende Zinsen die Rohstoffpreise belasten, können eins zu eins in ihr Gegenteil gewendet werden. Fallende Zinsen führen zum Beispiel zu einer Belebung der Wirtschaftstätigkeit, da sich sowohl die Geschäftsbanken als auch Unternehmen und Konsumenten zu besseren Konditionen Geld leihen können. Das wiederum sollte der Nachfrage nach Rohstoffen zugutekommen. Niedrigere Zinsen führen auch zu mehr Liquidität am Markt, was allgemein Rohstoffe als Anlageklasse attraktiver macht. Niedrige Zinsen in den USA führen oft auch zu einer schwächeren Nachfrage nach Dollar, was wiederum den Wechselkurs gegenüber anderen Devisen belastet. Je niedriger der Dollar notiert, desto attraktiver werden Rohstoffkäufe, da Verbraucher und Investoren aus dem Nicht-Dollar-Raum dann Rohstoffe, die in der Regel in der US-Währung abgerechnet werden, günstiger erwerben können. Und durch fallende Zinsen sinken auch die Opportunitätskosten, das heißt, es lohnt sich wieder, in Rohstoffe zu investieren, obwohl diese keine Zinsen abwerfen.

Erwartung einer Zinssenkung schon spürbar. Dass die Zinsen im laufenden Jahr fallen, wird nur von wenigen Experten grundsätzlich bezweifelt. Selbst der US-Notenbankchef Jerome Powell hat für 2024 drei Zinssenkungen in Aussicht gestellt. Dabei könnten diesmal sogar die Europäer schneller sein. Denn Notenbanken senken in der Regel nur dann die Zinsen, wenn einerseits die Inflation eingedämmt ist, andererseits aber auch die Konjunktur schwächelt. Und das ist derzeit eher im Euroraum der Fall. So kämpft die Wirtschaft hierzulande sogar mit einer Rezession. Die Industrieproduktion im Euroraum etwa ist im Januar im Vergleich zum Vormonat stärker eingebrochen als erwartet, sie sank um 3,2 Prozent. Das BIP stagnierte von Oktober bis Dezember im Vergleich zum Vorquartal. Im Sommer war die Euro-Wirtschaft bereits geschrumpft – um 0,1 Prozent. Ganz anders in den USA. Dort wächst die Wirtschaft deutlich. Das BIP stieg von Oktober bis Dezember auf das Jahr hochgerechnet um 3,3 Prozent. Eine Rezession, im Euroraum ein realistisches Szenario, halten die meisten Experten in den USA für unwahrscheinlich. Stattdessen könnte die von der Notenbank Fed angestrebte „weiche Landung“ gelingen, also eine inflationsdämpfende Abkühlung der Konjunktur ohne tiefgreifenden Wirtschaftsabschwung.

Maßgebend für die Rohstoffpreise wäre aber wohl eine Zinssenkung in den USA. Allein die durch eine Zinsreduzierung herbeigeführte mögliche Abwertung des Dollar hätte einen großen Einfluss auf die Rohstoffpreise. Und auch wenn noch nicht ganz klar ist, wann die US-Notenbank zur Tat schreitet und die Zinsen senkt, sind die Auswirkungen eines solchen Schrittes schon spürbar. So läuft der Aktienmarkt seit einigen Monaten extrem gut, und auch am Rohstoffmarkt haben sich die Preise stabilisiert. Auch wenn die Geldpolitik erst mit einiger Zeitverzögerung auf die Realwirtschaft wirkt, kann sich die Wirkung einer in Aussicht gestellten Zinssenkung über die Anpassungen der Erwartungen der Anleger bereits deutlich früher am Markt einstellen und die Rohstoffpreise unterstützen. Die Stabilisierung vieler Rohstoffpreise in den zurückliegenden Monaten könnte als Indiz dafür gesehen werden.

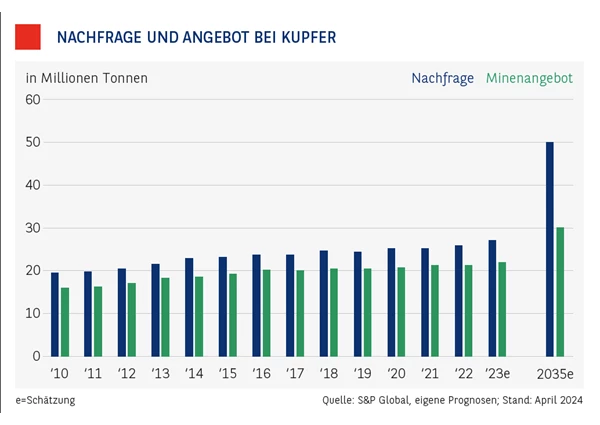

Rohstoffe im Gleichlauf mit dem Welt-BIP. Es spricht also einiges dafür, dass am Rohstoffmarkt ein neuer Aufwärtszyklus bevorsteht. Diesmal angetrieben vor allem durch eine Zunahme des globalen BIPs, die wiederum von einem Zinssenkungszyklus in den westlichen Industrienationen ausgelöst werden könnte. Aber es gibt noch weitere Faktoren, die über den aktuellen Zinszyklus hinausgehen und für eine sehr langfristige Rohstoffhausse sprechen, wie mir der Volkswirt und Rohstoffexperte Torsten Dennin in einem Gespräch erklärt (siehe Seite 18). Es sind „Themen wie Digitalisierung, Elektrifizierung, Elektromobilität, die grüne Energiewende und demografische Trends, die die Rohstoffmärkte antreiben. Beispielhaft kann man das gut am Industriemetall Kupfer sehen, einem zentralen Rohstoff für die Energiewende. Goldman Sachs geht etwa davon aus, dass der Kupferpreis in den kommenden Jahren auf 15.000 Dollar je Tonne steigen „muss“, da nur über einen höheren Preis die notwendigen Investitionen in den Ausbau neuer Kupfervorkommen getätigt werden können und somit die steigende Nachfrage nach Kupfer befriedigt wird. Die steigende Nachfrage resultiert vor allem aus der anstehenden Energiewende. Bis 2030 benötigt allein die Elektroauto-branche jährlich mindestens 2,4 Millionen Tonnen Kupfer. Kupfer ist ein wichtiger Bestandteil der in den E-Autos verbauten Elektronik. Rechnet man den Kupferbedarf aus anderen Bereichen wie den erneuerbaren Energien hinzu, dürften laut S&P Global im Jahr 2035 weltweit rund 50 Millionen Tonnen Kupfer nachgefragt werden. Gegenüber 2023 entspräche das mehr als einer Verdoppelung in Bezug auf die aktuelle Minenproduktion von 22 Millionen Tonnen.

Es bleibt ein Defizit. Einen entsprechenden Zubau der Minenkapazitäten halten nahezu alle Experten in diesem Zeitraum jedoch für ausgeschlossen. Nur eine deutliche Steigerung der Recyclingquote könnte helfen, die Situation etwas zu entspannen. Kupfer lässt sich gut recyceln, in Deutschland werden schon 40 Prozent des Kupferbedarfs durch Wiederverwertung gedeckt. Doch am Ende wird das nicht reichen. „Die rasant steigende Nachfrage kann Recycling nicht bedienen“, so auch Torsten Dennin gegenüber MÄRKTE & ZERTIFIKATE. So wurden im zurückliegenden Jahr laut der International Copper Study Group (ICSG), einer Interessenvereinigung der Kupferindustrie, in den wichtigen kupferverarbeitenden Ländern rund 4,6 Millionen Tonnen Kupfer recycelt, ein Plus von 10 Prozent gegenüber dem Vorjahr. Selbst wenn es aber mit diesem Wachstum so weiterginge und 2035 etwa 10 Millionen Tonnen Kupfer aus dem Recycling zur Verfügung stünden, bliebe bei einer stagnierenden Minenproduktion unter dem Strich ein Defizit von 18 Millionen Tonnen.

Dass diese Lücke mithilfe neuer Kupferminenprojekte geschlossen werden kann, davon ist kaum auszugehen. Selbst auf dem aktuellen Niveau der Kupferproduktion von jährlich lediglich rund 22 Millionen Tonnen und einem absehbaren Defizit können einzelne wichtige Bergbauprojekte, die langfristig zur Steigerung des Angebots beitragen könnten, nicht realisiert werden. So war die Regierung in Panama kürzlich nach Protesten aus der Bevölkerung gezwungen, die größte Kupfermine des Landes zu schließen. Einige Beobachter gehen davon aus, dass 2035 im besten Fall rund 30 Millionen Tonnen Kupfer aus Minen gefördert werden können. Das ist aber nur ein Best-of-Szenario, das etwa die zügige Erschließung neuer Vorkommen berücksichtigt. Unter dem Strich bliebe dann ein Defizit von rund 10 Millionen Tonnen bei einer Menge von 10 Millionen Tonnen wiederverwerteten Kupfers.

Ähnlich sieht es auch bei vielen anderen Rohstoffen aus. Aluminium und Nickel etwa gelten als weitere Schlüsselrohstoffe für die Energiewende. Auch ihre Preise werden mittel- bis langfristig wohl zulegen, dessen sind sich Beobachter sicher.

Auch bei Öl droht ein Defizit

Der Internationalen Energieagentur IEA zufolge droht dem globalen Ölmarkt im laufenden Jahr ein Angebotsdefizit. Hintergrund: Die Organisation erdölexportierender Länder, kurz OPEC, hatte sich vor einiger Zeit darauf geeinigt, die tägliche Ölfördermenge um 2 Millionen Barrel zu kürzen. Die Maßnahme soll dazu dienen, die Märkte zu stabilisieren und einen angemessenen Ölpreis zu erzielen. Seit Ende der Corona-Pandemie ist der Ölpreis von 120 auf 80 Dollar je Barrel der Sorte WTI gefallen. Allgemein gehen Beobachter davon aus, dass die OPEC einen Ölpreis von 80 Dollar anstrebt, um die Ölförderkosten zu decken und einen Gewinn zu erzielen. Die Kürzung um 2 Millionen Barrel könnte nun, so die IEA, dazu führen, dass es bei anziehender Weltkonjunktur in der zweiten Jahreshälfte zu einem Angebotsdefizit kommt. Das sollte den Ölpreis unterstützen.

Allerdings ist der Ölpreis vor allem das Ergebnis eines Zusammenspiels der unterschiedlichen Akteure am Ölmarkt. Dabei agiert die OPEC häufig als eine Art Puffer. Während etwa Beobachter mit einer steigenden Ölproduktion in den USA, Kanada und Lateinamerika rechnen, könnte die OPEC bestrebt sein, dieses Mehrangebot durch Kürzungen aufzufangen. Dahinter stecken auch politische Interessen. So sind die USA an einem niedrigen Ölpreis interessiert, um die heimische Wirtschaft anzukurbeln. Es wird den USA auch nachgesagt, dass sie durch einen niedrigen Ölpreis die Einnahmen politischer Konkurrenten wie etwa Russland und Iran zumindest wohlwollend tolerieren.

Und schließlich müssen Anleger wissen, dass es grundsätzlich keinen Mangel an Öl gibt. Angebotsdefizite sind „gewollt“ und ebenso schnell auch wieder behoben: Der sprichwörtliche Ölhahn kann jederzeit auf- und zugedreht werden.

ETCS – Rolloptimiert und währungsgesichert in Rohstoffe investieren

Wie vermeidet man bei einem Rohstoffinvestment Rollverluste? Bestimmte Produkte machen es dem Anleger einfach.

Bevor sich Anleger Rohstoffe wie Öl oder Industriemetalle in das Depot legen, sollten sie eine wichtige Besonderheit beachten: Rohstoffe werden in der Regel über Terminkontrakte der großen Warenterminbörsen wie der CBOT (Chicago Board of Trade) oder der LME (London Metal Exchange) abgebildet. Nur so ist eine Standardisierung der Preise gewährleistet. Da ein Terminkontrakt einem festen Verfallsdatum unterliegt, muss der Rohstoff von dem einen in den nächstfolgenden Terminkontrakt „rollen“, um eine zeitlich unbegrenzte Berechnung zu gewährleisten. Durch die sogenannten Rolleffekte kann der Anleger im positiven Fall neben der Wertentwicklung des Rohstoffs zusätzliche Rollgewinne erzielen, und zwar immer dann, wenn der nächstfolgende Terminkontrakt niedriger notiert ist als der vergangene. Diese Konstellation (positive carry) wird in der Fachsprache Backwardation genannt. Als Contango wird die umgekehrte Situation bezeichnet. Dadurch, dass der nächstfolgende Terminkontrakt teurer ist als derjenige mit der kürzesten Laufzeit, ergeben sich Rollverluste. Durch die Steilheit der Terminkurve im Bereich der kurzen Laufzeiten sind die Rollverluste beim stetigen Rollen in den nächstfälligen Kontrakt besonders hoch (negative carry).

Lager- und Finanzierungskosten sind entscheidend. Warum sich die Terminpreiskurve eines Rohstoffs in Contango oder Backwardation befindet, kann mit unterschiedlichen Konstellationen von Lager- und Finanzierungskosten sowie mit der Convenience Yield erklärt werden. Letztere steht für den Vorteil, einen Rohstoff physisch zu besitzen. Ist die Convenience Yield höher als die Lager- und Finanzierungskosten, befindet sich die Terminpreiskurve in Backwardation. Bei einem Angebotsüberhang eines Rohstoffs übersteigen die Lager- und Finanzierungskosten den Vorteil aus dem physischen Besitz und führen zu einer Terminpreiskurve in Contango.

Berücksichtigung der Laufzeiten. Beim rolloptimierten Indexkonzept namens RICI Enhanced wird grundsätzlich in verschiedene Laufzeiten mit dem Ziel investiert, die Preisunterschiede innerhalb der verschiedenen Kontraktlaufzeiten zu glätten. „Bei den rolloptimierten RICI Enhanced Indizes werden zwei Drittel des Anlegerkapitals in die nächstfälligen Futures investiert. Das restliche Drittel wird in den günstigsten Future, der im Terminmarkt zur Verfügung steht und ausreichend Liquidität bietet, angelegt“, erläutert Kemal Bagci, Derivate-Experte bei BNP Paribas. Dieser günstigere Future kann die Partizipation an der Performance des Rohstoffs deutlich erhöhen.

Diese Strategie schafft eine Balance, die sich insbesondere bei langfristig ausgerichteten Investments positiv auf die Rendite auswirkt. BNP Paribas bietet besicherte ETCs auf Rohstoffe an, die dem rolloptimierten RICI-Enhanced-Indexkonzept folgen. Das Konzept wurde ursprünglich von Jim Rogers begründet. Der in Singapur lebende Investor ist in der Rohstoffszene ein gefragter Experte. Schon vor einigen Jahrzehnten hat er die Bedeutung von Rohstoffen erkannt und auf sie gesetzt. Sein grundlegender Gedanke: Rohstoffvorkommen sind begrenzt – die Nachfrage hingegen nicht. Allein der wirtschaftliche Aufstieg der asiatischen Schwellenländer wird seiner Meinung die Nachfrage auch künftig in die Höhe treiben.

Das RICI-Enhanced-Indexkonzept wurde noch um eine Währungsabsicherung erweitert. Da Rohstoffe in Dollar gehandelt werden, besteht für Anleger aus dem Euroraum grundsätzlich ein Währungsrisiko. Um dieses abzumildern, hat BNP Paribas Euro Hedge ETCs aufgelegt. Sie bieten sich vor allem dann an, wenn Anleger eine Abwertung des Dollar befürchten müssen. Geld, das dann in Dollar oder in Dollar notierenden Assets wie eben Rohstoffen angelegt wurde, droht dann gegenüber dem Euro ein Währungsverlust.

Investieren in Rohstoffe. Aber wie können Anleger in Rohstoffe investieren? Möchte sich ein Anleger an einem Unternehmen beteiligen, kauft er Aktien der Gesellschaft; setzt er auf Rohstoffe, kauft er Rohstoffe? So leicht ist es leider nicht. Natürlich kann man Rohstoffe direkt, quasi in natürlicher Form, kaufen. Bei Edelmetallen ist das durchaus üblich. Ein kleiner Goldbarren, Silbermünzen, Schmuck aus Platin – all das ist möglich. Doch bei Kupfer? Eine Tonne Kupfer kann man vielleicht noch zu Hause lagern, aber gleich mehrere Tonnen? Schwer vorstellbar – und auch nicht nötig. Anleger, die von steigenden Preisen ausgehen, können mit Exchange-Traded Commodities (ETCs) auf die entsprechenden Rohstoffe setzen. Dabei handelt es sich um börsengehandelte Wertpapiere mit unbegrenzter Laufzeit, die sich nahezu 1:1 an der Preisentwicklung eines Rohstoffs orientieren.

Kurze Zeit nach unserem Besuch der Mine haben mein Sohn und ich eine Messe für Baumaschinen in der Minenbranche besucht. Und da stand er wieder, der Liebherr R 9800. Zu meinem Erstaunen stand direkt daneben ein noch größeres Ungetüm, der Caterpillar 7495 HF. Über 1.400 Tonnen schwer, mit einer Höchstleistung von über 5.300 PS. „Bagger“, schrie mein Sohn vor Begeisterung lauthals. Wo er das nur her hat, das mit der Baggerbegeisterung, von mir nicht, dachte ich mir. Obwohl – das Geschäft mit den Rohstoffen, das unweigerlich mit großen Baggern verbunden ist, kann einen schon begeistern.

Wie sicher sind ETCs?

ETCs sind erst einmal – wie Zertifikate auch – rechtlich gesehen Schuldverschreibungen. Im Insolvenzfall des Emittenten kann es also zum Verlust des Kapitaleinsatzes kommen. Im Unterschied zu Zertifikaten können ETCs dies aber verhindern, da sie physisch besichert werden. Für den gesamten Wert der ausstehenden ETCs hinterlegt BNP Paribas permanent Sicherheiten in Form von Wertpapieren, um den Anlegerschutz zu erhöhen. Diese Sicherheiten werden strikt getrennt von anderen Wertpapierbeständen von BNP Paribas ein einem separaten Treuhanddepot in Deutschland und nach deutschem Recht hinterlegt. Das Eigentum an den Sicherheiten wird dabei im Wege der Sicherungsübereignung beziehungsweise –abtretung an die Treuhänderin übertragen. Die Sicherheiten werden im Falle einer Insolvenz der Emittentin veräußert und die Erlöse an die ETC-Anleger ausgeschüttet. Die Treuhänderin ist die Clearstream Frankfurt AG, eine 100-prozentige Tochter der Deutschen Börse AG.

Anleger können ETCs im regulierten Markt der Börse Frankfurt auf Xetra täglich handeln. Mit der jährlichen Verwaltungsgebühr von 0,99 Prozent pro Jahr sind bei ETCs von BNP Paribas alle Kosten wie beispielsweise Besicherungsgebühren abgegolten. Zusätzliche Kosten fallen also nicht an.

Wichtige rechtliche Hinweise – bitte lesen. Dieser Beitrag von BNP Paribas S.A. – Niederlassung Deutschland ist eine Produktinformation und Werbe- bzw. Marketingmitteilung, die sich an private und professionelle Kunden in Deutschland und Österreich richtet, wie definiert in § 67 deutsches Wertpapierhandelsgesetz (WpHG) und § 1 Z 35 und 36 österreichisches Wertpapieraufsichtsgesetz 2018 (WAG 2018). Er stellt weder ein Angebot noch eine Beratung, Empfehlung oder Aufforderung zum Kauf, Verkauf oder Halten irgendeiner Finanzanlage dar. Ferner handelt es sich nicht um eine Aufforderung, ein solches Angebot zu stellen. Insbesondere stellt dieser Beitrag keine Anlageberatung bzw. Anlageempfehlung dar, weil er die persönlichen Verhältnisse des jeweiligen Anlegers nicht berücksichtigt.

Es handelt sich um eine Werbe- bzw. Marketingmitteilung, die weder den gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit bzw. der Förderung der Unabhängigkeit von Finanzanalysen noch dem Verbot des Handels im Anschluss an die Verbreitung von Finanzanalysen unterliegt. Der Erwerb von hierin beschriebenen Finanzinstrumenten bzw. Wertpapieren erfolgt ausschließlich auf Basis der im jeweiligen Prospekt nebst etwaigen Nachträgen und den endgültigen Angebotsbedingungen enthaltenen Informationen. Diese Dokumente können in elektronischer Form unter www.derivate.bnpparibas.com unter Eingabe der jeweiligen Wertpapierkennnummer (WKN oder ISIN) des Produkts bzw. der jeweilige Basisprospekt unter www.derivate.bnpparibas.com/service/basisprospekte abgerufen werden. Ebenso erhalten Sie diese Dokumente in deutscher oder englischer Sprache in elektronischer Form per Mail von derivate@bnpparibas.com bzw. in Papierform kostenfrei in Deutschland von BNP Paribas Emissions- und Handelsgesellschaft mbH Frankfurt am Main, Senckenberganlage 19, 60325 Frankfurt am Main.

Diese Werbe- bzw. Marketingmitteilung ersetzt keine persönliche Beratung. BNP Paribas S.A. rät dringend, vor jeder Anlageentscheidung eine persönliche Beratung in Anspruch zu nehmen. Um potenzielle Risiken und Chancen der Entscheidung, in das Wertpapier zu investieren, vollends zu verstehen wird ausdrücklich empfohlen, den jeweiligen Prospekt nebst etwaigen Nachträgen, die jeweiligen endgültigen Angebotsbedingungen sowie das jeweilige Basisinformationsblatt (KID) gut durchzulesen, bevor Anleger eine Anlageentscheidung treffen. BNP Paribas S.A (samt Zweigniederlassungen) ist kein Steuerberater und prüft nicht, ob eine Anlageentscheidung für den Kunden steuerlich günstig ist. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des Kunden ab und kann künftig Änderungen unterworfen sein. Kurse bzw. der Wert eines Finanzinstruments können steigen und fallen.

Basisinformationsblatt: Für die hierin beschriebenen Wertpapiere steht ein Basisinformationsblatt (KID) zur Verfügung. Dieses erhalten Sie in deutscher oder englischer Sprache kostenfrei in Deutschland von BNP Paribas Emissions- und Handelsgesellschaft mbH Frankfurt am Main, Senckenberganlage 19, 60325 Frankfurt am Main sowie unter www.derivate.bnpparibas.com unter Eingabe der Wertpapierkennnummer (WKN oder ISIN) des Wertpapiers.

Warnhinweis: Sie sind im Begriff, ein Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann.

Hinweis auf bestehende Interessenkonflikte zu den besprochenen Wertpapieren/Basiswerten bzw. Produkten, die auf diesen Wertpapieren/Basiswerten basieren: Als Universalbank kann BNP Paribas S.A., ein mit ihr verbundenes Unternehmen oder eine andere Gesellschaft der BNP Paribas Gruppe mit Emittenten von in dem Beitrag genannten Wertpapieren/Basiswerten in einer umfassenden Geschäftsbeziehung stehen (zum Beispiel Dienstleistungen im Investmentbanking oder Kreditgeschäfte). Sie kann hierbei in Besitz von Erkenntnissen oder Informationen gelangen, die in dieser Werbe- bzw. Marketingmitteilung nicht berücksichtigt sind. BNP Paribas S.A., ein mit ihr verbundenes Unternehmen oder eine andere Gesellschaft der BNP Paribas Gruppe oder auch Kunden von BNP Paribas S.A. können auf eigene Rechnung Geschäfte in oder mit Bezug auf die in dieser Werbemitteilung angesprochenen Wertpapiere/Basiswerte getätigt haben oder als Marketmaker für diese agieren. Diese Geschäfte (zum Beispiel das Eingehen eigener Positionen in Form von Hedge-Geschäften) können sich nachteilig auf den Marktpreis, Kurs, Index oder andere Faktoren der jeweiligen genannten Produkte und damit auch auf den Wert der jeweiligen genannten Produkte auswirken. BNP Paribas S.A. unterhält interne organisatorische, administrative und regulative Vorkehrungen zur Prävention und Behandlung von Interessenkonflikten.

Wichtige Information für US-Personen: Die hierin beschriebenen Produkte und Leistungen sind nicht an US Personen gerichtet. Dieser Beitrag darf nicht in die USA eingeführt oder gesandt oder in den USA oder an US-Personen verteilt werden.

Emittentenrisiko: Die in diesem Beitrag beschriebenen Wertpapiere werden von BNP Paribas Emissions- und Handelsgesellschaft mbH Frankfurt am Main emittiert und von der BNP Paribas S.A. garantiert. Als Inhaberschuldverschreibungen unterliegen die von BNP Paribas Emissions- und Handelsgesellschaft mbH Frankfurt am Main emittierten und von der BNP Paribas S.A. garantierten Wertpapiere keiner Einlagensicherung. Der Anleger trägt daher mit Erwerb des Wertpapiers das Ausfallrisiko der Emittentin sowie der Garantin. Angaben zum maßgeblichen Rating von BNP Paribas S.A. sind unter www.derivate.bnpparibas.com erhältlich. Ein Totalverlust des vom Anleger eingesetzten Kapitals ist möglich.

Marken: DAX® und TecDAX® sind eingetragene Marken der Deutschen Börse AG. STOXXSM , STOXX 50SM und EURO STOXX 50SM Index sind Marken der STOXX Limited. STOXX Limited ist ein Unternehmen der Deutschen Börse. SMI® ist eine eingetragene Marke der SIX Swiss Exchange. ATX (Austrian Traded Index®) und RDX (Russian Depository Index®) werden durch die Wiener Börse AG real-time berechnet und veröffentlicht. WIG 20® ist eine eingetragene Marke der Warsaw Stock Exchange. BUX® ist eine eingetragene Marke der Budapest Stock Exchange. Dow Jones Industrial AverageSM ist ein Dienstleistungszeichen von McGraw-Hill Companies. S&P 500® ist ein eingetragenes Warenzeichen der McGraw-Hill Companies, Inc. Nasdaq 100® ist eine eingetragene Marke von The Nasdaq Stock Market, Inc. NYSE Arca Gold Bugs Index ist Eigentum der NYSE Euronext. Nikkei 225® Index ist Eigentum der Nihon Keizai Shimbun, Inc. TOPIX® ist Eigentum der Japan Exchange Group. Hang Seng IndexSM und Hang Seng China Enterprises IndexSM sind Eigentum von Hang Seng Indexes Company Limited. KOSPI 200SM ist Eigentum der Korea Stock Exchange. SET 50SM ist ein eingetragenes Warenzeichen der Stock Exchange of Thailand. MSCI® ist ein eingetragenes Warenzeichen von MSCI Inc. IBEX 35 ist ein eingetragenes Warenzeichen der Sociedad de Bolsas S.A. CECE EUR Index ® ist Eigentum und eingetragenes Warenzeichen der Wiener Börse AG. Der FTSE/ASE 20 Index® ist gemeinsames Eigentum der Athens Stock Exchange und von FTSE International Limited und wurde für den Gebrauch durch BNP Paribas S.A. – Niederlassung Deutschland lizenziert. FTSE International Limited fördert, unterstützt oder bewirbt nicht diese Produkte. FTSE™, FTSE® und Footsie® sind registrierte Marken der London Stock Exchange Plc und The Financial Times Limited und werden von FTSE International unter einer Lizenz verwendet. NIFTY 50SM ist ein eingetragenes Warenzeichen der National Stock Exchange of India. S&P Toronto Stock Exchange 60 Index® ist ein eingetragenes Warenzeichen der McGraw-Hill Companies Inc. Dow Jones Turkey Titans 20 Index ist eine Dienstleistungsmarke von Dow Jones & Company, Inc. und wurde für den Gebrauch durch BNP Paribas S.A. – Niederlassung Deutschland lizenziert. LPX 50® und LPX® Major Market Index sind eingetragene Marken der LPX GmbH, Basel. GPR 250 Global Index ist eingetragenes Warenzeichen von Global Property Research. MSCI® World Index und MSCI® Emerging Markets sind eingetragene Warenzeichen von MSCI Inc.

Das vorliegende Dokument wurde von der BNP Paribas S.A. Niederlassung Deutschland erstellt, eine Niederlassung der BNP Paribas S.A. mit Hauptsitz in Paris, Frankreich. BNP Paribas S.A. Niederlassung Deutschland, Senckenberganlage 19, 60325 Frankfurt am Main wird von der Europäischen Zentralbank (EZB) und der Autorité de Contrôle Prudentiel et de Résolution (ACPR) beaufsichtigt, ist von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) zugelassen und ist Gegenstand beschränkter Regulierung durch die BaFin. BNP Paribas S.A. ist von der EZB und der ACPR zugelassen und wird von der Autorité des Marchés Financiers in Frankreich beaufsichtigt. BNP Paribas S.A. ist als Gesellschaft mit beschränkter Haftung in Frankreich eingetragen. Sitz: 16 Boulevard des Italiens, 75009 Paris, France. www.bnpparibas.com.

© 2026 BNP Paribas. Alle Rechte vorbehalten. Wiedergabe oder Vervielfältigung des Inhalts dieses Beitrag oder von Teilen davon in jeglicher Form ohne unsere vorherige Einwilligung sind untersagt.