Südeuropa trägt Früchte - Wachstum

Spanien, Portugal, Italien und Griechenland galten lange als Sorgenkinder der EU. Doch das hat sich geändert, Spanien etwa verzeichnet ein deutlich höheres Wirtschaftswachstum als Deutschland. Wir suchen nach den Gründen.

„Olaf, lass uns doch mal über Spanien schreiben. Das wäre doch mal interessant. Seit Jahren wächst die Wirtschaft viel stärker als bei uns. Das muss doch Gründe haben“, sagt mir Volker im Video-Call. Stimmt, denke ich, das wäre wirklich mal ein größeres Thema für MÄRKTE & ZERTIFIKATE. Irgendwas hat sich in Spanien getan. Noch vor ein paar Jahren galt das Land neben den anderen „Südstaaten“ Portugal, Italien und Griechenland als Sorgenkind Europas, und nun auf einmal können die Spanier an uns vorbeiziehen, mit satten Wachstumsraten. „O. k.“, antworte ich Volker, Zertifikate-Experte bei BNP Paribas.

Tags darauf setze ich mich an meinen Schreibtisch und denke über Spanien nach. Und was soll ich sagen, schon nach wenigen Minuten schießt mir ein Lied durch den Kopf: „Jedes Johr em Sommer jeit dat Spillche widder loß. Met Sack un Pack noh Spanien…“, heißt es da. Für alle, die meines heimischen und heißgeliebten kölschen Dialekts nicht mächtig sind, übersetze ich gern: „Jedes Jahr im Sommer geht das Spielchen wieder los. Mit Sack und Pack nach Spanien.“ Gesungen von Bläck Fööss, einer Kölner Kultband, Ende der 1970er-Jahre. Sie kennen das Lied nicht? Kann nicht sein. Einfach mal youtuben, „Et Spanien-Leed“ hezt dat.

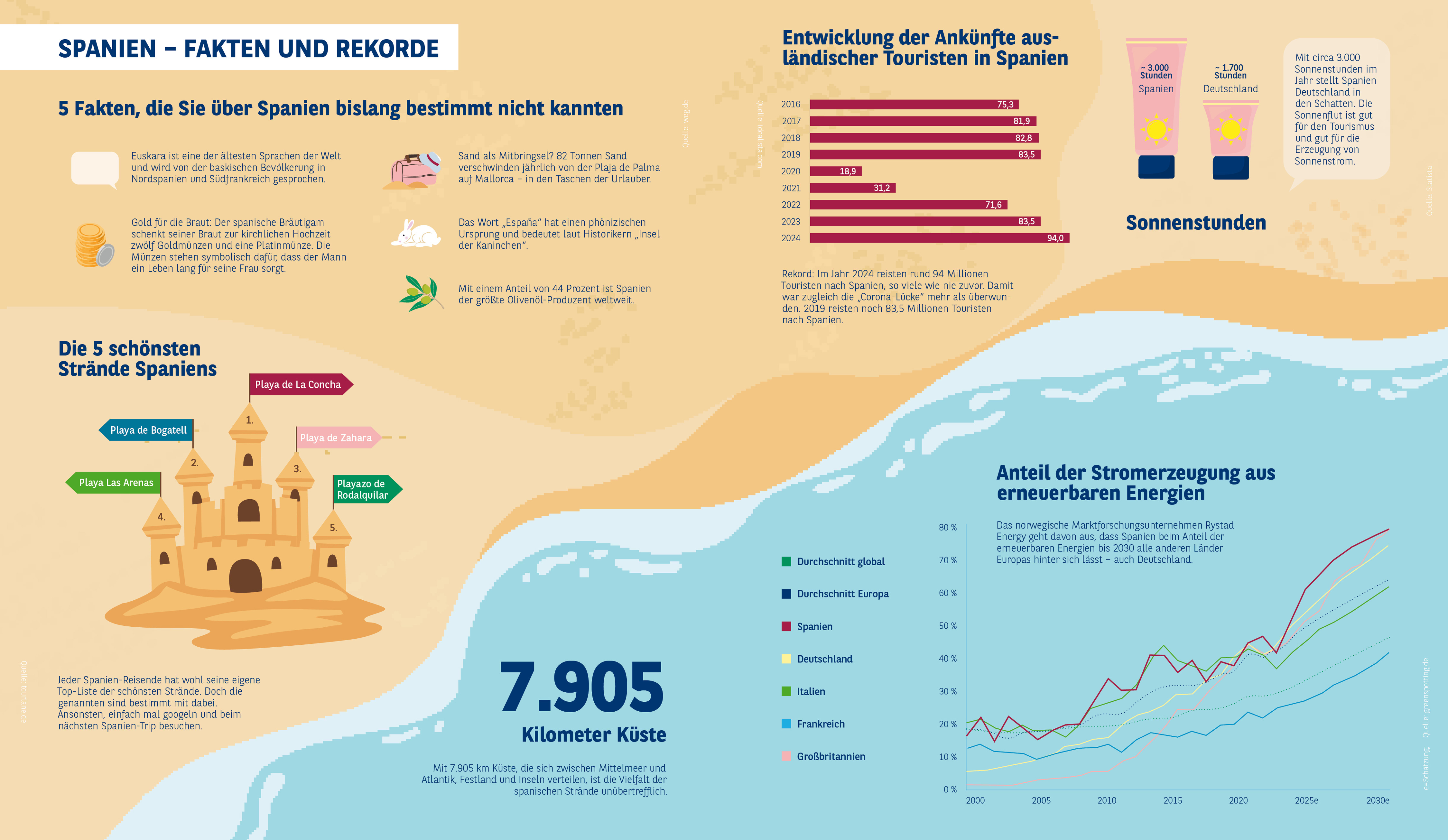

Auf nach Spanien. Ungewollt hat Bläck Fööss wohl das Spanien-Bild der Deutschen geprägt. Im Sommer geht es nach Spanien! Das war in den 1970ern und 1980ern so, und das ist noch heute so. Beliebtestes Reiseziel der Deutschen ist seit Jahren Spanien. Über fünf Millionen Deutsche besuchen jedes Jahr das Land auf der iberischen Halbinsel. Das sorgt mancherorts für Unmut unter der Bevölkerung, die unter Lärm und steigenden Mietpreisen leidet, füllt aber die Kassen von Staat und Wirtschaft. Eine wichtige Einnahmequelle Spaniens ist der Tourismus. So hat der spanische Tourismusverband Exceltur einen neuen Rekord für das abgelaufene Jahr verkündet: Die Wertschöpfung des Tourismus ist 2024 real, also nach Bereinigung um die Inflation, um 6,5 Prozent gestiegen – die Branche steht für über 13 Prozent der Wirtschaftsleistung des südeuropäischen Landes, trägt allerdings 25 Prozent zum Wachstum des Bruttoinlandsprodukts bei.

Doch es wäre falsch, Spaniens jüngsten Wirtschaftserfolg einzig und allein auf die wachsende Bedeutung des Tourismus zu reduzieren, auch wenn dieser viel dazu beiträgt.

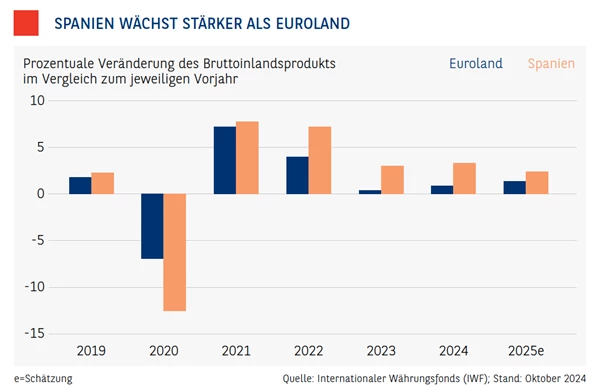

Aufschwung für Spaniens Wirtschaft. Mit einer Zunahme beim Bruttoinlandsprodukt (BIP) von rund 2 Prozent im laufenden Jahr liegt Spanien nicht nur deutlich über dem Wachstum von Euroland, das laut Schätzung des Internationalen Währungsfonds (IWF) auf knapp 1,3 Prozent kommen soll, sondern positioniert sich zugleich auch in der Spitzengruppe aller EU-Mitgliedstaaten. Gründe für das starke Abschneiden gibt es viele. Vor allem die steigenden öffentlichen und privaten Konsumausgaben und die Zunahme der Investitionen, die durch die Europäische Union tatkräftig gefördert werden, werden als Gründe angeführt, wie Friedrich Henle in einem Gespräch erklärt (siehe Interview ab Seite 22). Henle ist Korrespondent für Spanien und Portugal bei Germany Trade & Invest (GTAI) in Madrid und damit quasi mittendrin im „Aufschwungsland“ Spanien.

Für Zuversicht beim Vorort-Experten sorgen auch die vielen Ausrüstungsinvestitionen. Hier rechnet man mit einem Zuwachs von 4,2 Prozent. Neben hohen Zuwendungen aus EU-Fördertöpfen hält Henle hier vor allem das gute Abschneiden vieler spanischer Unternehmen für verantwortlich. „Die verfügbaren Mittel für Ausrüstungsinvestitionen sind gestiegen, viele spanische Unternehmen haben zuletzt positive Jahresabschlüsse für 2024 vermeldet, mit höheren Umsätzen und Gewinnen“, führt Henle aus. Zu den Ausrüstungsinvestitionen zählen insbesondere Ausgaben für Maschinen und Werkzeuge, die in der Indus-trieproduktion und bei Dienstleistungen eingesetzt werden. Steigende Ausrüstungsinvestitionen können ein Indiz dafür sein, dass sich die Wirtschaft auf einen Aufschwung vorbereitet oder zumindest von einem längeren signifikanten Wachstum ausgeht. Zum Vergleich: In Deutschland sinken seit Jahren die Ausrüstungsinvestitionen und tendieren aktuell um die Nullmarke.

Die „PIGS“ schalten auf Galopp

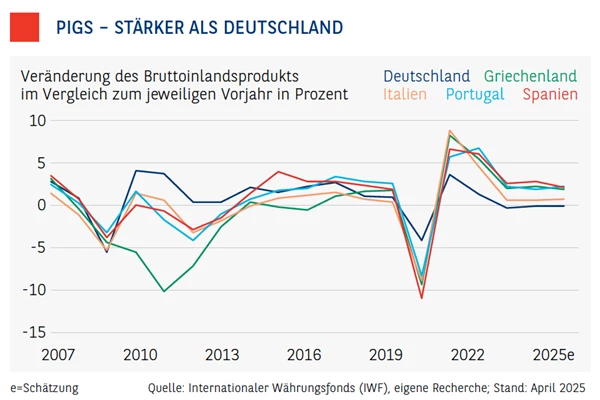

Der Wirtschaftsaufschwung in Spanien ist kein Einzelfall. Auch die anderen Südländer Portugal, Italien und Griechenland weisen derzeit gute Wachstumszahlen auf. Sehr zum Verdruss der Nordländer. Noch vor einigen Jahren haben sie ihre Nasen über die südlichen EU-Länder gerümpft, da sie schwache Wachstumszahlen und hohe Schulden aufwiesen. Als „PIGS“ wurden sie tituliert, als „Schweine“, zusammengesetzt aus dem jeweiligen ersten Buchstaben ihrer Ländernamen. Ökonomen rechneten uns genüsslich vor, was uns ihr Verbleib in der Europäischen Union kostet, Politiker legten ihnen einen Austritt nahe und eine Boulevardzeitung forderte gar den Verkauf von zugehörigen Inseln im Mittelmeer, um die Schulden zu reduzieren.

Nun haben die PIGS in den Schweinsgalopp geschaltet und laufen den nördlichen Ländern der EU, allen voran Deutschland, davon. Die Zahlen sind eindeutig: Seit 2020 ist das Bruttoinlandsprodukt der PIGS-Staaten durchschnittlich jährlich um 1,5 Prozent und in der Summe im Schnitt über 7 Prozent gewachsen. Deutschland, Europas größte Volkswirtschaft, verzeichnete im gleichen Zeitraum nur ein Miniwachstum von durchschnittlich 0,1 Prozent.

Dienstleistung statt Export. Drei Gründe haben dazu geführt, dass sich das wirtschaftliche Schicksal ins Gegenteil verkehrt hat:

Die Mittelmeerstaaten haben wichtige Reformen durchgeführt. Sie taten dies teilweise unter Druck von Brüssel, denn nur so konnten sie an die Geldtöpfe der Hilfsfonds gelangen, welche die EU nach der Pandemie beschlossen hat. Diese Reformen seien noch wichtiger gewesen als das Geld, erklärt etwa Yannis Stournaras, der Gouverneur der griechischen Zentralbank in der Financial Times. Die PIGS haben einen überproportionalen Anteil aus ebendiesem Hilfsfonds erhalten.

Die sich anbahnende neue Weltordnung wird auch eine neue Ordnung der Weltwirtschaft erzwingen. In dieser Ordnung haben Länder, die vorwiegend auf den Export setzen, schlechte Karten.

Geradezu exemplarisch zeigt sich dies an der wirtschaftlichen Entwicklung von Deutschland. Der ehemalige Exportweltmeister befindet sich in einer Agonie, das deutsche Export-Wirtschaftsmodell zerbröselt, sagen Kritiker. Vor allem vor dem Hintergrund der nun von den USA verhängten Handelszölle wird es für Deutschland in Zukunft schwer, aufgrund steigender Exportzahlen ökonomischen Erfolg zu erzielen.

Die neuen US-Zölle treffen hingegen die Südländer der EU deutlich weniger, auch wenn sie sie natürlich auch zu spüren bekommen (siehe dazu auch Seite 16). In den südlichen Ländern spielen Tourismus und Landwirtschaft eine größere Rolle, dort gibt es deutlich geringere Industrieanteile an der gesamtwirtschaftlichen Wertschöpfung. Die in ganz Europa höheren Energiepreise, die Handelskriege, die Herausforderungen der Dekarbonisierung – all das trifft den Süden weniger hart als den Norden.

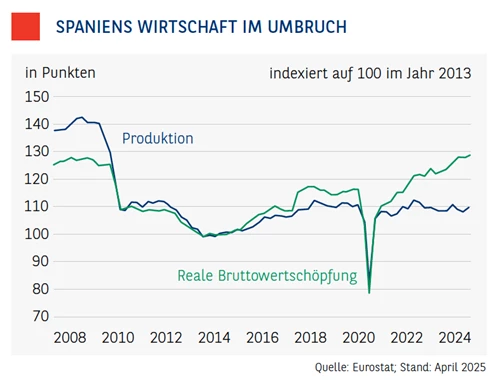

Moderner und dienstleistungsorientierter. Zudem spurtet seit einigen Jahren die Bruttowertschöpfung der Produktion in Spanien davon (siehe Grafik Seite rechts). Beobachter sehen das als Hinweis, dass sich die spanische Wirtschaft moderner und dienstleistungsorientierter aufstellt. Um das zu verstehen, muss man erkennen, was beide – Produktion und Bruttowertschöpfung – widerspiegeln. Die Bruttowertschöpfung erfasst nicht nur den Ausstoß von Waren, sondern auch Ausgaben, die eher im Bereich der Dienstleistungen anzusiedeln sind, wie etwa den Handel von Waren sowie Forschung und Entwicklung. Eine hochentwickelte Volkswirtschaft muss nicht alle Waren selbst herstellen, um erfolgreich zu sein. Die Unternehmen können auch ihr Wissen, ihr Know-how, zur Verfügung stellen, um eine Produktion im Ausland anzukurbeln und die dort hergestellten Waren dann weiterzuexportieren und zu verkaufen. Die Produktion hingegen erfasst genau diesen Aspekt nicht. Driften beide auseinander, zeigt das ein Erstarken der Dienstleistungen im Bereich des verarbeitenden Gewerbes an. Die spanische Wirtschaft ist im Umbruch, könnte man auch formulieren. Weg von der Herstellung einfacher Waren, hin zu komplexen Dienstleistungen. Klar dabei geholfen haben auch die Finanzspritzen des Aufbauplans „Next Generation EU“. Der Wiederaufbaufonds ist ein Konjunkturpaket der Europäischen Union, um die wirtschaftlichen und sozialen Auswirkungen der Pandemie in den Mitgliedstaaten zu mildern. Spanien wurden daraus fast 80 Milliarden Euro zugesprochen, das Land hat aber erst knapp 50 Milliarden Euro in Anspruch genommen. Die weiteren rund 30 Milliarden Euro stehen über die kommenden Jahre noch zur Verfügung.

Warum die neuen US-Zölle Deutschland mehr treffen als Spanien

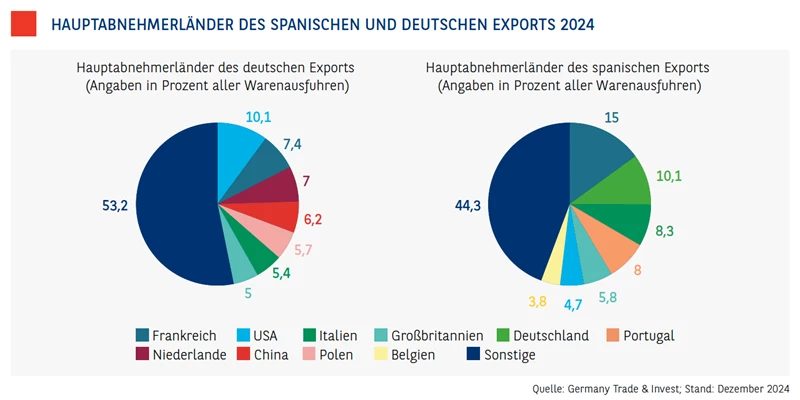

Die neuen von den USA angedachten und zum Teil auch schon verhängten Handelszölle treffen Deutschland deutlich härter als Spanien. Grund dafür ist schlichtweg der Umstand, dass Deutschland deutlich mehr Waren in die USA verkauft als Spanien. 10 Prozent der deutschen Warenausfuhren gingen 2023 in die USA, dagegen waren es bei Spanien nur 4,7 Prozent. Deutschland wird zudem noch von dem Umstand belastet, dass durch die neuen Zölle der Welthandel unter Druck kommen könnte. Denn zu den wichtigsten Handelspartnern Deutschlands zählt neben den USA auch China, dessen Wirtschaft sehr am Welthandel hängt. Hingegen führt Spanien einen großen Teil seiner Produkte in europäische Nachbarländer aus, die meist auch Mitglieder der Europäischen Union sind. Das verleiht dem spanischen Export eine gewisse Immunität gegen globale Irritationen.

Unternehmen zieht es nach Spanien. Wie das konkret aussehen kann, sollen zwei aktuelle Beispiele zeigen. Zum einen gaben die beiden Autohersteller Stellantis aus Frankreich und Leapmotor aus China eine gemeinsame Investition von rund 200 Millionen Euro in ein Werk nahe der nordspanischen Stadt Saragossa bekannt. Zuvor waren auch Standorte in Deutschland und der Slowakei geprüft worden, nun ist es Spanien. Dort wollen beide Unternehmen einen Elektro-Crossover bauen, der 2026 auf dem europäischen Markt eingeführt werden soll. Zum anderen haben Stellantis und Chinas Batteriebauer CATL ein Joint Venture gegründet, das in eine große europäische Lithium-Eisen-Phosphat-(LFP)-Batterieanlage rund 4 Milliarden Euro investieren will. Das Werk soll ebenfalls in der Umgebung von Saragossa gebaut werden und vollständig klimaneutral arbeiten.

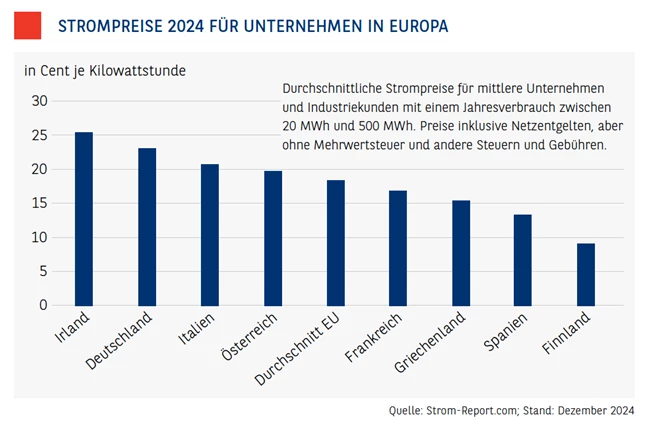

Dass in beiden Fällen die Wahl auf Spanien gefallen ist und zuvor ausdrücklich andere Standorte ausgeschlossen wurden, ist bemerkenswert. Spanien gilt in den Augen der Industrie mittlerweile als begehrter Standort, der vergleichsweise niedrige Arbeitskosten aufweist und durch Förderprogramme seitens des Staates vorangetrieben wird. Zudem wird der Industrie günstiger, häufig durch regenerative Energien hergestellter Strom zur Verfügung gestellt (siehe Kasten Seite 17). Im Schnitt mussten Unternehmen mit einem Jahresverbrauch zwischen 20 und 500 Megawattstunden im zurückliegenden Jahr knapp 14 Cent je Kilowattstunde zahlen, in Deutschland waren es im Schnitt über 23 Cent. „Im Ergebnis profitieren Unternehmen und Haushalte in Spanien von durchschnittlichen Preisen für elektrische Energie, die deutlich unter dem EU-Durchschnitt liegen“, bestätigt auch der GTAI-Experte Friedrich Henle gegenüber MÄRKTE & ZERTIFIKATE.

Das lockt sogar Konzerne aus den USA an. So planen Amazon, Meta und Microsoft, ihre Standbeine durch den Bau von Rechenzentren in Spanien zu stärken. Dass dabei die Region Aragonien mit der Hauptstadt Saragossa im Besonderen in den Blickpunkt rückt, liegt daran, dass hier große Mengen an erneuerbaren Energien produziert werden, vor allem Windenergie. Der fast stetige Wind, der über die Hügel von Aragonien weht, macht die Region besonders energiesicher. Zugleich ist Windenergie die von allen Arten der Energieerzeugung preislich günstigste Variante.

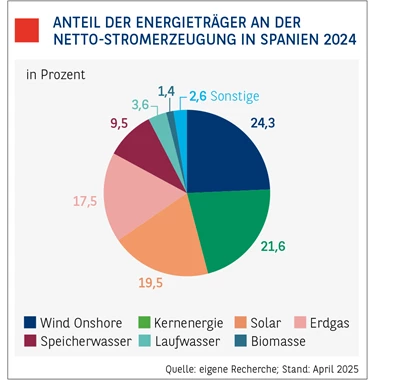

Zu knapp 60 Prozent bestand der spanische Strommix 2024 aus regenerativen Energien. Ähnlich viel wie in Deutschland. Der Anteil der Erneuerbaren soll weiter ausgebaut, die Kernenergie sukzessive reduziert werden. Berücksichtigt man zudem, dass auch Erdgas zwar nicht klimaneutral ist, allgemein aber als kohlenstoffarm gewertet wird, gelten fast 80 Prozent des spanischen Energiemix als umweltfreundlich. Das ist in Deutschland anders, da hier ein wichtiger Teil der Energieerzeugung noch immer auf Kohle entfällt, das sind rund 23 Prozent.

Aragonien – das spanische Silicon Valley. Neben der Energieerzeugung ist Aragonien vor allem auch wegen seiner geografischen Lage interessant. Als nördliche Region in Spanien sind die Wege nach Frankreich und Deutschland relativ kurz. Die Region ist zudem gut an das europäische Straßensystem angebunden. Unter diesem Aspekt hat Aragonien vor den anderen Regionen in Spanien, die sich bei der Erzeugung von regenerativen Energien hervortun (siehe dazu auch den Beitrag von Matthias Niklowitz ab Seite 52) einen strategischen Vorteil. Einige Beobachter bezeichnen Aragonien auch schon als „europäisches Silicon Valley“, da sich hier immer mehr Industrie- und Technologiefirmen niederlassen. Sowohl Amazon als auch Microsoft haben sich für Aragonien als Rechenzentrums-Hub für Südeuropa entschieden. Im vergangenen Mai kündigte etwa Amazons Cloud-Computing-Sparte AWS an, bis 2033 rund 16 Milliarden Euro in Rechenzentren in Aragonien zu investieren. Aragonien soll zu einem Drehkreuz für internationale Rechenzentren werden, große Gruppen von vernetzten Computerservern, die für große Unternehmen, die auf digitale Daten angewiesen sind, unerlässlich sind, da sie für die Fernspeicherung, -verarbeitung oder -verteilung großer Datenmengen verwendet werden.

Aragonien – das spanische Silicon Valley. Neben der Energieerzeugung ist Aragonien vor allem auch wegen seiner geografischen Lage interessant. Als nördliche Region in Spanien sind die Wege nach Frankreich und Deutschland relativ kurz. Die Region ist zudem gut an das europäische Straßensystem angebunden. Unter diesem Aspekt hat Aragonien vor den anderen Regionen in Spanien, die sich bei der Erzeugung von regenerativen Energien hervortun (siehe dazu auch den Beitrag von Matthias Niklowitz ab Seite 52) einen strategischen Vorteil. Einige Beobachter bezeichnen Aragonien auch schon als „europäisches Silicon Valley“, da sich hier immer mehr Industrie- und Technologiefirmen niederlassen. Sowohl Amazon als auch Microsoft haben sich für Aragonien als Rechenzentrums-Hub für Südeuropa entschieden. Im vergangenen Mai kündigte etwa Amazons Cloud-Computing-Sparte AWS an, bis 2033 rund 16 Milliarden Euro in Rechenzentren in Aragonien zu investieren. Aragonien soll zu einem Drehkreuz für internationale Rechenzentren werden, große Gruppen von vernetzten Computerservern, die für große Unternehmen, die auf digitale Daten angewiesen sind, unerlässlich sind, da sie für die Fernspeicherung, -verarbeitung oder -verteilung großer Datenmengen verwendet werden.

Grüner Wasserstoff – Standortvorteile in Spanien. Der hohe Anteil regenerativer Energien am spanischen Strommix, der auch weiter ausgebaut werden soll, macht Spanien zudem für die Herstellung von „grünem Wasserstoff“ interessant. Grüner Wasserstoff wird im Gegensatz zu „grauem Wasserstoff“ ausschließlich mithilfe von regenerativen Energien produziert, es fallen also keine Treibhausgase an. In der spanischen Provinz Kastilien steht südlich von Madrid bereits Europas größte Produktionsanlage für grünen Wasserstoff. Für rund 10 Milliarden Euro entstehen derzeit zwei weitere Zentren in La Coruña in Galizien und in der Bucht von Algeciras. Als Zielmarke hat die Regierung eine Elektrolyseleistung von 12 Gigawatt bis zum Jahr 2030 in ihren nationalen Energie- und Klimaplänen festgeschrieben. „Der Energiesektor Spaniens dürfte bei der zukünftigen Versorgung Europas mit grünem Wasserstoff und seinen Derivaten eine wichtige Rolle spielen“, so auch das Fazit von Friedrich Henle von GTAI gegenüber MÄRKTE & ZERTIFIKATE.

Der Wasserstoff wird derzeit noch per Schiff transportiert, soll aber künftig über Pipelines in andere europäische Länder gelangen. Zentral ist hier das „H2med-Projekt“, eine länder-übergreifende Initiative, um die Wasserstoffnetze der Iberischen Halbinsel mit Nordwesteuropa zu verbinden. Damit soll Europa bis 2030 mit grünem Wasserstoff zu tragbaren Preisen versorgt werden. Die Initiative wurde von Frankreich, Spanien und Portugal mit starker Unterstützung Deutschlands ins Leben gerufen und wird von den Fernleitungsnetzbetreibern dieser Länder gefördert.

„Bienvenido EN España” – Willkommenskultur auf Spanisch

Während in Europa – und insbesondere auch in Deutschland – hitzig über die Möglichkeiten von Abschiebungen ausländischer Menschen diskutiert wird, versucht man in Spanien einen anderen Weg. Dort wurde erst im April 2024 eine Initiative auf den Weg gebracht, die die außerordentliche Legalisierung von bis zu 500.000 Zuwanderern vorsieht, die vor 2021 ins Land gekommen sind. Der Initiative wurde parteiübergreifend zugestimmt, also von rechts wie von links. Dass das in Spanien geht, ist vor allem auch eine wirtschaftliche Frage. Regierungschef Pedro Sánchez erklärte, dass die Zuwanderung nötig ist, um dem Fachkräftemangel und dem demografischen Wandel entgegenzuwirken. Sein mittlerweile berühmtes Zitat dazu lautet: „Spanien muss sich entscheiden, ob es künftig reich und offen oder arm und verschlossen sein will.“

Der Initiative aus dem zurückliegenden April soll nun eine zweite Legalisierungswelle folgen. Rund 300.000 Einwanderern, die ohne Papiere in Spanien leben, sollen eine Aufenthalts- und Arbeitserlaubnis erhalten. Und das jedes Jahr – zunächst bis 2027. Das Hauptziel besteht also darin, Menschen aus Drittländern den Zugang zum Arbeitsmarkt zu erleichtern. Von Ökonomen werden die Legalisierungen befürwortet. Spanien braucht Zuwanderung, um das Wirtschaftswachstum der vergangenen zwei Jahre aufrechtzuerhalten, hört man von den Experten. Es geht auch um die langfristige Finanzierung des Sozialversicherungssystems, insbesondere des Rentensystems. Spanien hat eine stark alternde Gesellschaft, viele Spanier gehen bald in Rente, sodass neue Arbeitskräfte und Einzahler in das Rentensystem benötigt werden, wird argumentiert.

Dabei sollen die „Neu-Spanier“ in das bestehende Arbeitsleben integriert werden. Es ist ausdrücklich gewünscht, dass die Zugezogenen langfristig in Spanien bleiben. Das spanische Ausländerrecht sieht für sie schon lange das Konzept der „Verwurzelung“ vor – als einziges Land in der Europäischen Union.

Reformen machen Spanien flexibler. Doch klimafreundliche und günstige Energie ist nicht alles, am Ende kommt es auch darauf an, dass die Wirtschaft in Spanien in den zurückliegenden Jahren an Flexibilität gewonnen hat. Hier hat maßgeblich der Reformdruck aus Brüssel geholfen. Vor allem die Reformen des Arbeitsmarkts und des Finanzsystems könnten der Wirtschaft geholfen haben.

Anlass für die Reformen war die Finanzkrise, die im Jahr 2007 begann. In der Folge kletterte die Arbeitslosenquote auf mehr als 25 Prozent, und Finanzinstitute mussten mithilfe staatlicher Gelder gerettet werden. So kam es unter anderem zu einer Reform des Arbeitsrechts, die vor allem eine flexiblere Gestaltung der Beschäftigungsverhältnisse zum Ziel hatte. So wurde die Möglichkeit geschaffen, tarifliche Abschlüsse temporär zu umgehen. Das hat auch die Arbeitslosenquote nach unten gedrückt, aktuell liegt sie bei rund 10 Prozent. Allerdings wird die Reform von einigen Experten kritisch gesehen. Denn die Flexibilisierung hat auch zu einem Anstieg etwa von Zeitverträgen geführt. Bei einem Wirtschaftsabschwung kann das die Arbeitslosenquote wieder schnell ansteigen lassen. Gerade der wichtige Tourismusbereich bietet häufig nur saisonale Beschäftigungsverhältnisse an. Wer so arbeiten muss, so Beobachter, schränkt seinen Konsum vielleicht ein. Das trägt nicht unbedingt zum Wirtschaftswachstum bei.

Von „eitel Sonnenschein“ will somit auch der GTAI-Experte Friedrich Henle nicht sprechen. Probleme bleiben. Etwa die hohe Jugendarbeitslosigkeit, die unter anderem auf ein „nicht so praxisorientiert ausgerichtetes Bildungssystem wie in Deutschland“ zurückzuführen ist. Es gibt also trotz großer Fortschritte noch viel zu tun.

Der spanische Aktienmarkt gehört weltweit zu den günstigeren. Weil Spanien lange Zeit in den Augen der Investoren eher als uninteressant galt, sind die Aktien deutlich zurückgeblieben. Das drückt sich auch in einem relativ niedrigen Kurs-Gewinn-Verhältnis (KGV) auf Basis der Gewinnschätzungen für die kommenden zwölf Monate aus. Der MSCI Spain Index kommt hier nur auf einen Wert von aktuell 11. Er liegt damit nicht nur unter den entsprechenden Werten bei deutschen und amerikanischen Papieren, sondern auch unter dem eigenen 20-jährigen Median. In Spanien fündig werden damit auch Stock-Picker, die sich auf die Suche nach günstigen Papieren machen. Iberdrola könnte dafür ein Beispiel sein. Deutschen Anlegern ist das Unternehmen durchaus bekannt, doch wer weiß schon, dass Iberdrola nicht nur einer der führenden spanischen Stromerzeuger und -verteiler ist, sondern auch die weltweite Nummer 1 bei der Erzeugung von Windenergie? Auf Basis der Gewinnschätzungen für 2025 kommen die Iberdrola-Papiere derzeit auf ein KGV von 16. Für ein führendes Erneuerbare-Energien-Unternehmen mit soliden Geschäftszahlen ist das durchaus attraktiv.

„Menschenskind, das habe ich alles gar nicht gewusst“, sagt mir Volker zum Schluss meiner Recherche über Spanien. „Dass der Tourismus eine große Rolle spielt, o. k., das dachte ich mir. Dass aber auch Spaniens Industrie so gut wächst und sogar viele ausländische Unternehmen nach Spanien gehen, das ist mir neu.“ Zufrieden nickt er, der so wie ich Köln als Student kennen und lieben gelernt hat, mir zu, und ein Lächeln huscht dem kölsche Jung übers Gesicht. Keine Ahnung, ob Zufall oder Vorsehung, auf jeden Fall fangen wir gemeinsam an zu summen: „Jedes Johr em Sommer jeit dat Spillche widder loß. Met Sack un Pack noh Spanien…“ Ein Land, das uns Deutsche anzieht, und nun ganz sicher auch deutsche Anleger.

Wichtige rechtliche Hinweise – bitte lesen. Dieser Beitrag von BNP Paribas S.A. – Niederlassung Deutschland ist eine Produktinformation und Werbe- bzw. Marketingmitteilung, die sich an private und professionelle Kunden in Deutschland und Österreich richtet, wie definiert in § 67 deutsches Wertpapierhandelsgesetz (WpHG) und § 1 Z 35 und 36 österreichisches Wertpapieraufsichtsgesetz 2018 (WAG 2018). Er stellt weder ein Angebot noch eine Beratung, Empfehlung oder Aufforderung zum Kauf, Verkauf oder Halten irgendeiner Finanzanlage dar. Ferner handelt es sich nicht um eine Aufforderung, ein solches Angebot zu stellen. Insbesondere stellt dieser Beitrag keine Anlageberatung bzw. Anlageempfehlung dar, weil er die persönlichen Verhältnisse des jeweiligen Anlegers nicht berücksichtigt.

Es handelt sich um eine Werbe- bzw. Marketingmitteilung, die weder den gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit bzw. der Förderung der Unabhängigkeit von Finanzanalysen noch dem Verbot des Handels im Anschluss an die Verbreitung von Finanzanalysen unterliegt. Der Erwerb von hierin beschriebenen Finanzinstrumenten bzw. Wertpapieren erfolgt ausschließlich auf Basis der im jeweiligen Prospekt nebst etwaigen Nachträgen und den endgültigen Angebotsbedingungen enthaltenen Informationen. Diese Dokumente können in elektronischer Form unter www.derivate.bnpparibas.com unter Eingabe der jeweiligen Wertpapierkennnummer (WKN oder ISIN) des Produkts bzw. der jeweilige Basisprospekt unter www.derivate.bnpparibas.com/service/basisprospekte abgerufen werden. Ebenso erhalten Sie diese Dokumente in deutscher oder englischer Sprache in elektronischer Form per Mail von derivate@bnpparibas.com bzw. in Papierform kostenfrei in Deutschland von BNP Paribas Emissions- und Handelsgesellschaft mbH Frankfurt am Main, Senckenberganlage 19, 60325 Frankfurt am Main.

Diese Werbe- bzw. Marketingmitteilung ersetzt keine persönliche Beratung. BNP Paribas S.A. rät dringend, vor jeder Anlageentscheidung eine persönliche Beratung in Anspruch zu nehmen. Um potenzielle Risiken und Chancen der Entscheidung, in das Wertpapier zu investieren, vollends zu verstehen wird ausdrücklich empfohlen, den jeweiligen Prospekt nebst etwaigen Nachträgen, die jeweiligen endgültigen Angebotsbedingungen sowie das jeweilige Basisinformationsblatt (KID) gut durchzulesen, bevor Anleger eine Anlageentscheidung treffen. BNP Paribas S.A (samt Zweigniederlassungen) ist kein Steuerberater und prüft nicht, ob eine Anlageentscheidung für den Kunden steuerlich günstig ist. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des Kunden ab und kann künftig Änderungen unterworfen sein. Kurse bzw. der Wert eines Finanzinstruments können steigen und fallen.

Basisinformationsblatt: Für die hierin beschriebenen Wertpapiere steht ein Basisinformationsblatt (KID) zur Verfügung. Dieses erhalten Sie in deutscher oder englischer Sprache kostenfrei in Deutschland von BNP Paribas Emissions- und Handelsgesellschaft mbH Frankfurt am Main, Senckenberganlage 19, 60325 Frankfurt am Main sowie unter www.derivate.bnpparibas.com unter Eingabe der Wertpapierkennnummer (WKN oder ISIN) des Wertpapiers.

Warnhinweis: Sie sind im Begriff, ein Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann.

Hinweis auf bestehende Interessenkonflikte zu den besprochenen Wertpapieren/Basiswerten bzw. Produkten, die auf diesen Wertpapieren/Basiswerten basieren: Als Universalbank kann BNP Paribas S.A., ein mit ihr verbundenes Unternehmen oder eine andere Gesellschaft der BNP Paribas Gruppe mit Emittenten von in dem Beitrag genannten Wertpapieren/Basiswerten in einer umfassenden Geschäftsbeziehung stehen (zum Beispiel Dienstleistungen im Investmentbanking oder Kreditgeschäfte). Sie kann hierbei in Besitz von Erkenntnissen oder Informationen gelangen, die in dieser Werbe- bzw. Marketingmitteilung nicht berücksichtigt sind. BNP Paribas S.A., ein mit ihr verbundenes Unternehmen oder eine andere Gesellschaft der BNP Paribas Gruppe oder auch Kunden von BNP Paribas S.A. können auf eigene Rechnung Geschäfte in oder mit Bezug auf die in dieser Werbemitteilung angesprochenen Wertpapiere/Basiswerte getätigt haben oder als Marketmaker für diese agieren. Diese Geschäfte (zum Beispiel das Eingehen eigener Positionen in Form von Hedge-Geschäften) können sich nachteilig auf den Marktpreis, Kurs, Index oder andere Faktoren der jeweiligen genannten Produkte und damit auch auf den Wert der jeweiligen genannten Produkte auswirken. BNP Paribas S.A. unterhält interne organisatorische, administrative und regulative Vorkehrungen zur Prävention und Behandlung von Interessenkonflikten.

Wichtige Information für US-Personen: Die hierin beschriebenen Produkte und Leistungen sind nicht an US Personen gerichtet. Dieser Beitrag darf nicht in die USA eingeführt oder gesandt oder in den USA oder an US-Personen verteilt werden.

Emittentenrisiko: Die in diesem Beitrag beschriebenen Wertpapiere werden von BNP Paribas Emissions- und Handelsgesellschaft mbH Frankfurt am Main emittiert und von der BNP Paribas S.A. garantiert. Als Inhaberschuldverschreibungen unterliegen die von BNP Paribas Emissions- und Handelsgesellschaft mbH Frankfurt am Main emittierten und von der BNP Paribas S.A. garantierten Wertpapiere keiner Einlagensicherung. Der Anleger trägt daher mit Erwerb des Wertpapiers das Ausfallrisiko der Emittentin sowie der Garantin. Angaben zum maßgeblichen Rating von BNP Paribas S.A. sind unter www.derivate.bnpparibas.com erhältlich. Ein Totalverlust des vom Anleger eingesetzten Kapitals ist möglich.

Marken: DAX® und TecDAX® sind eingetragene Marken der Deutschen Börse AG. STOXXSM , STOXX 50SM und EURO STOXX 50SM Index sind Marken der STOXX Limited. STOXX Limited ist ein Unternehmen der Deutschen Börse. SMI® ist eine eingetragene Marke der SIX Swiss Exchange. ATX (Austrian Traded Index®) und RDX (Russian Depository Index®) werden durch die Wiener Börse AG real-time berechnet und veröffentlicht. WIG 20® ist eine eingetragene Marke der Warsaw Stock Exchange. BUX® ist eine eingetragene Marke der Budapest Stock Exchange. Dow Jones Industrial AverageSM ist ein Dienstleistungszeichen von McGraw-Hill Companies. S&P 500® ist ein eingetragenes Warenzeichen der McGraw-Hill Companies, Inc. Nasdaq 100® ist eine eingetragene Marke von The Nasdaq Stock Market, Inc. NYSE Arca Gold Bugs Index ist Eigentum der NYSE Euronext. Nikkei 225® Index ist Eigentum der Nihon Keizai Shimbun, Inc. TOPIX® ist Eigentum der Japan Exchange Group. Hang Seng IndexSM und Hang Seng China Enterprises IndexSM sind Eigentum von Hang Seng Indexes Company Limited. KOSPI 200SM ist Eigentum der Korea Stock Exchange. SET 50SM ist ein eingetragenes Warenzeichen der Stock Exchange of Thailand. MSCI® ist ein eingetragenes Warenzeichen von MSCI Inc. IBEX 35 ist ein eingetragenes Warenzeichen der Sociedad de Bolsas S.A. CECE EUR Index ® ist Eigentum und eingetragenes Warenzeichen der Wiener Börse AG. Der FTSE/ASE 20 Index® ist gemeinsames Eigentum der Athens Stock Exchange und von FTSE International Limited und wurde für den Gebrauch durch BNP Paribas S.A. – Niederlassung Deutschland lizenziert. FTSE International Limited fördert, unterstützt oder bewirbt nicht diese Produkte. FTSE™, FTSE® und Footsie® sind registrierte Marken der London Stock Exchange Plc und The Financial Times Limited und werden von FTSE International unter einer Lizenz verwendet. NIFTY 50SM ist ein eingetragenes Warenzeichen der National Stock Exchange of India. S&P Toronto Stock Exchange 60 Index® ist ein eingetragenes Warenzeichen der McGraw-Hill Companies Inc. Dow Jones Turkey Titans 20 Index ist eine Dienstleistungsmarke von Dow Jones & Company, Inc. und wurde für den Gebrauch durch BNP Paribas S.A. – Niederlassung Deutschland lizenziert. LPX 50® und LPX® Major Market Index sind eingetragene Marken der LPX GmbH, Basel. GPR 250 Global Index ist eingetragenes Warenzeichen von Global Property Research. MSCI® World Index und MSCI® Emerging Markets sind eingetragene Warenzeichen von MSCI Inc.

Das vorliegende Dokument wurde von der BNP Paribas S.A. Niederlassung Deutschland erstellt, eine Niederlassung der BNP Paribas S.A. mit Hauptsitz in Paris, Frankreich. BNP Paribas S.A. Niederlassung Deutschland, Senckenberganlage 19, 60325 Frankfurt am Main wird von der Europäischen Zentralbank (EZB) und der Autorité de Contrôle Prudentiel et de Résolution (ACPR) beaufsichtigt, ist von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) zugelassen und ist Gegenstand beschränkter Regulierung durch die BaFin. BNP Paribas S.A. ist von der EZB und der ACPR zugelassen und wird von der Autorité des Marchés Financiers in Frankreich beaufsichtigt. BNP Paribas S.A. ist als Gesellschaft mit beschränkter Haftung in Frankreich eingetragen. Sitz: 16 Boulevard des Italiens, 75009 Paris, France. www.bnpparibas.com.

© 2026 BNP Paribas. Alle Rechte vorbehalten. Wiedergabe oder Vervielfältigung des Inhalts dieses Beitrag oder von Teilen davon in jeglicher Form ohne unsere vorherige Einwilligung sind untersagt.