Aufgedreht – Chancen und Risiken hoher Preise

Die Energiepreise scheinen kein Halten mehr zu kennen und katapultieren die Inflation in Deutschland nach oben. Was kann man tun, um sein Geld zu schützen? Lohnen sich Aktien, wie man oft hören kann? MÄRKTE & ZERTIFIKATE fragt nach.

Schwungvoll öffne ich die Tür zum Kühlregal. Zwei Päckchen Spinat, eine Butter und ein Liter Frischmilch. Mit dem Einkaufswagen geht es zur Obsttheke. Ein Kilogramm Äpfel und ein paar Bananen. Und weiter. Ein halber Liter Speiseöl, ein paar Brötchen zum Aufbacken und Reis. Fertig. Mit dem Einkaufswagen, der noch nicht einmal halb voll ist, geht es zur Kasse. Die Kassiererin lächelt nicht wie auf den Werbeplakaten am Eingang des Supermarkts. Macht nichts, ist eh schon kurz vor Ladenschluss. Mein Einkauf wandert über das Band. Piep, piep, piep – wieder alles rein in den Wagen. „Das macht dann 24,07 Euro“, murmelt die Kassendame. „24,07 Euro, für die paar Sachen!“, entfährt es mir. Die Dame zuckt mit den Schultern. „24,07 Euro“, wiederholt sie. Die Kunden hinter mir fangen an zu murren, vermuten wohl, dass ich kein Geld dabei habe. Schnell zahle ich den geforderten Betrag und verlasse das Geschäft. „24 Euro für so wenig“, maule ich vor mich her, das hat vor ein paar Monaten noch viel weniger gekostet. Unverschämt.

Zu Hause angekommen räume ich meinen Einkauf aus, setze mich vor meinen Rechner und recherchiere. Was hätte mein Einkauf vor einem Jahr gekostet? Eine Frage, die sich derzeit wohl viele Menschen stellen und sich dabei über die hohen Preise ärgern. Kein Wunder, laut dem Statistischen Bundesamt haben sich viele Lebensmittel in den zurückliegenden Monaten massiv verteuert. Speisefette und -öle zum Beispiel sind im Vergleich zum Vorjahr im Schnitt um über 40 Prozent teurer geworden, Molkereiprodukte haben um knapp 30 Prozent zugelegt. Brot und Getreideerzeugnisse kosten laut den Statistikern heute fast 20 Prozent mehr als vor einem Jahr. Unter dem Strich liegt der Preisanstieg von Nahrungsmitteln im Zeitraum September 2021 bis September 2022 bei fast 19 Prozent. Das ist ein Riesensprung, wenn man bedenkt, dass die Teuerung in den zurückliegenden Jahren durchschnittlich bei nur knapp 1,5 Prozent im Jahr lag.

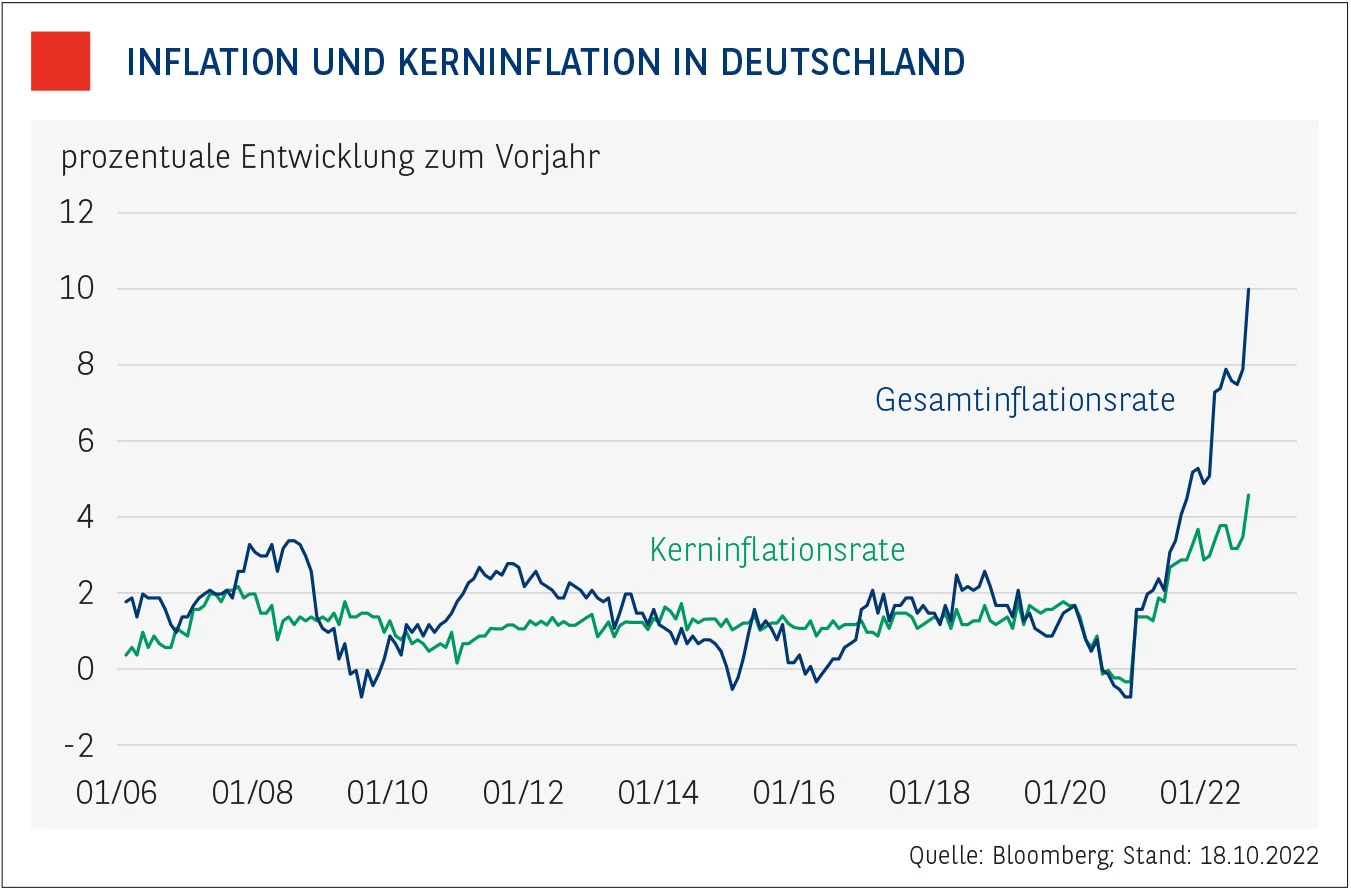

Deutliche Verteuerung von Lebensmitteln und Energie. Die Gründe für den rapiden Preisanstieg sind vielfältig. So haben sich die Bedingungen für die Landwirtschaft verschärft. Die Kosten für Energie, Düngemittel und Futtermittel sind stark gestiegen, Arbeitskräftemangel und der im Oktober angehobene Mindestlohn auf 12 Euro verteuern zudem die Personalkosten. Bereits im Juli 2021, also kurz nach der Verabschiedung des neuen Mindestlohns im Bundestag, setzte der erste Preisschub bei Lebensmitteln ein, der sich bis heute Monat für Monat fortsetzt. Zudem hat der Krieg Russlands gegen die Ukraine zu einer deutlichen Verteuerung bei den Energierohstoffen geführt. Im September 2022 lagen die Energiepreise fast 44 Prozent höher als im Vorjahresmonat. Beides zusammen, die gestiegenen Lebensmittel- und Energiepreise, macht einen großen Teil der Gesamtteuerungsrate aus. Wie viel, zeigt ein Blick auf die Teuerungsrate ohne Berücksichtigung von Energie und Nahrungsmitteln. Sie lag in Deutschland im September bei 4,6 Prozent und damit nicht einmal halb so hoch wie die Gesamtteuerungsrate von zehn Prozent (Quelle: Statistisches Bundesamt; Stand Oktober 2022).

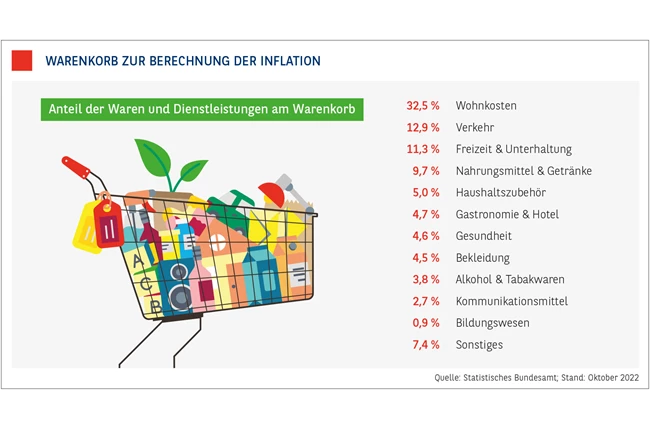

Die Gesamtteuerungsrate wird auch als Inflationsrate bezeichnet. Sie wird in Deutschland monatlich vom Statistischen Bundesamt errechnet, indem die Preisentwicklung eines Warenkorbs, der 650 Güterarten umfasst und typisch sein soll für den Verbrauch eines durchschnittlichen privaten Haushalts, ermittelt wird. Der daraus abgeleitete Verbraucherpreisindex, kurz VPI, dient als Grundlage zur Berechnung der Gesamtteuerungsrate beziehungsweise der Inflationsrate. Daraus wiederum leitet sich die Kerninflationsrate ab, bei der die Preise für Energie und Nahrung nicht berücksichtigt werden und die aktuell deutlich unter der Gesamtteuerungsrate liegt.

Inflation ist nicht immer schlecht. Doch was ist eigentlich Inflation? Und ist Inflation immer schlecht? „Eine Inflation ist eine allgemeine Preissteigerung, die sämtliche angebotenen Waren und Dienstleistungen betrifft“, heißt es auf Wikipedia. Und weiter: „Dies führt dazu, dass das Geld weniger wert ist. Man kann für den gleichen Betrag immer weniger kaufen.“ Oder, wie es einmal der bekannte amerikanische Publizist und Redenschreiber Bob Orban ausgedrückt hat: „Inflation ist, wenn die Brieftaschen immer voller und die Einkaufstaschen immer leerer werden.“

Dabei ist Inflation gar nicht mal per se schlecht. Ganz im Gegenteil. Eine oft als „gesund“ bezeichnete Inflation ist sogar gewünscht. Die Deutsche Bundesbank, die Europäische Zen-tralbank (EZB) und viele andere westliche Notenbanken sehen eine jährliche Teuerungsrate von um die zwei Prozent als angemessen an. Warum? Gehen Unternehmen und Konsumenten davon aus, dass das Geld in den kommenden Monaten mäßig an Kaufkraft verliert, man also weniger Produkte für die gleiche Geldmenge bekommt, dann kaufen sie zeitnah und sparen nicht etwa. Das trägt zu einem stetigen Wirtschaftswachstum bei. In einem solchen Theoriegebäude ist die Inflation also nicht nur begrüßenswert, sie ist geradezu von elementarer Bedeutung. Ohne Inflation kein Wachstum, könnte man kurz und knapp formulieren. Und eine moderate Inflationsrate gibt den Notenbanken in Krisenzeiten etwas Spielraum. Die Inflationsrate kann gegen null gedrückt werden, was das Wachstum stimuliert. Krisen können so besser bekämpft werden. Darauf verweist unter anderem der ehemalige Bundesbankpräsident Jens Weidmann: „Je niedriger die angestrebte Inflationsrate ist, desto geringer ist der Spielraum der Notenbank, mit konventionellen Instrumenten stimulierend auf die Wirtschaft einzuwirken.“

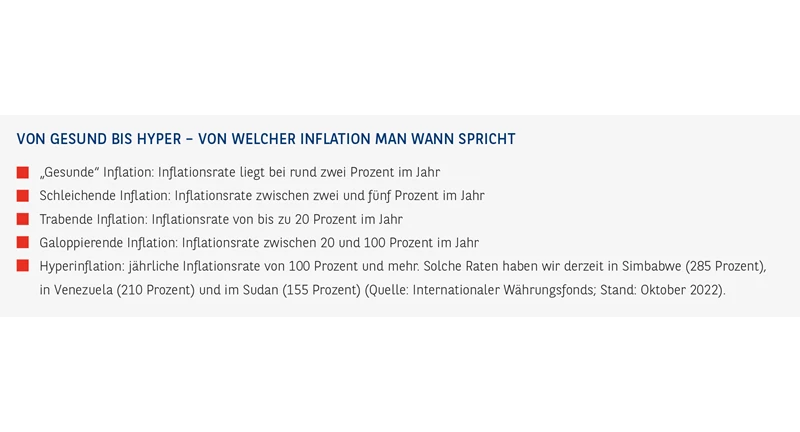

Von einer Hyperinflation noch weit entfernt. Schwieriger wird es allerdings, wenn die Inflationsrate deutlich über zwei Prozent steigt. Das kann kurzfristig mal der Fall sein, sollte sich aber nicht auf Dauer verfestigen. Vor allem in Deutschland ist die Angst vor einer höheren Inflationsrate weit verbreitet. Auch wenn die meisten Menschen sie nicht persönlich erlebt haben, die Hyperinflation in den 1920er-Jahren, sie steckt quasi in unserem „deutschen Gedächtnis“. Nach dem Ersten Weltkrieg war die noch junge Weimarer Republik mit immensen Kriegsschulden konfrontiert. Auf der einen Seite befanden sich die Siegermächte, die hohe Reparationszahlungen aus dem Versailler Vertrag forderten. Auf der anderen Seite wollte die deutsche Bevölkerung das Geld zurück, das sie dem Staat durch sogenannte Kriegsanleihen geliehen hatte. Aus der Not heraus ließ der deutsche Staat immer mehr Geld drucken, ohne dass es dafür den entsprechenden Wert in Form von Gütern gab. Die Folge war 1923 die erste Hyperinflation des 20. Jahrhunderts. Die Geschwindigkeit des Wertverfalls war dermaßen hoch, dass der erhaltene Lohn kaum mehr als einen Tag seinen Wert behielt. Im Juni 1923 kostete etwa ein Liter Milch schon 1.440 Mark. Ein halbes Jahr später, im Dezember 1923, musste man für dieselbe Menge bereits 360 Milliarden Mark bezahlen.

Wohlgemerkt, wir reden hier von einer Hyperinflation. Von einer solchen spricht man, wenn die Inflationsrate 100 Prozent und mehr beträgt (siehe Kasten oben). Von einem solchen Zustand sind wir aktuell weit entfernt. Die aktuelle Inflationsrate wird auch als trabende Inflation bezeichnet, die einer Inflationsrate von 5 bis 20 Prozent im Jahr entspricht. Allerdings nur dann, wenn sie sich über einen längeren Zeitraum verfestigt, was derzeit aber noch nicht gegeben ist. Strittig ist, ob sich die Inflation auch im kommenden Jahr jenseits der 5 Prozent bewegen wird. Einige Experten sagen Ja und verweisen auf die vorhandenen Probleme, also etwa die Lieferengpässe nach der Corona-Pandemie und den Rückgang der Einfuhren von Rohstoffen aus Russland. Andere sehen das nicht so und führen an, dass sich die Wirtschaft nach den kräftigen Zinserhöhungen abkühlen, möglicherweise sogar in eine Rezession rutschen wird. Dadurch werden zum Beispiel weniger Rohstoffe nachgefragt, was die Rohstoffpreise und damit die Inflation unter Druck bringen wird. Die IKB Deutsche Indus-triebank erwartet etwa für das kommende Jahr einen Rückgang beim Bruttoinlandsprodukt (BIP) in Deutschland von circa einem Prozent und eine Inflationsrate Ende 2023 von drei Prozent oder sogar knapp darunter.

Wie hoch ist meine persönliche Inflation?

Was Inflation bedeutet, bekommt jeder Konsument tagtäglich zu spüren. Viele Lebensmittel haben sich rapide verteuert. Inflation kann auch sehr individuell ausfallen, ja nach persönlichem Kaufverhalten. Nicht umsonst redet man auch manchmal von der gefühlten Inflation. Wenn man etwa im Supermarkt unterwegs ist, seinen Einkaufskorb vollpackt und sich an der Kasse über die hohe Summe wundert. Im Persönlichen Inflationsrechner des Statistischen Bundesamts (https://service.destatis.de/inflationsrechner) kann entsprechend der persönlichen Konsumgewohnheiten die Gewichtung des Warenkorbs zur Berechnung des Verbraucherpreisindex (VPI) verändert werden. So erhält man eine persönliche Teuerungsrate, die erheblich von der amtlich ermittelten abweichen kann.

Aktien sind nur bedingt Sachwerte. Aber auch in Phasen relativ hoher Inflationsraten gibt es Gewinner. Vor allem Schuldner profitieren, insbesondere der Staat. Denn durch die Inflation schwinden die Schulden quasi von selbst (siehe Kasten Seite 16). Während Sparer mit ihrem Ersparten an Kaufkraft verlieren, verliert auch der Schuldenberg an „Größe“. Und einige Unternehmen können die Mehrausgaben, die sie bei der Produktion zu verzeichnen haben, an ihre Kunden weitergeben, nicht selten sogar mit einem satten Aufschlag. Das zeigt eine aktuelle Umfrage des Münchener ifo-Instituts unter deutschen Unternehmen. So viele Unternehmen wie noch nie wollen ihre Preise erhöhen. Besonders häufig gaben Unternehmen aus dem Großhandel an, ihre Preise anzupassen, auch im Einzelhandel, hier vor allem Bekleidungshersteller und Reisebüros, und in der Industrie, etwa Hersteller von elektrischen Ausrüstungen, wollen viele Unternehmer diesen Schritt gehen oder sind ihn schon gegangen. Entsprechende Absichten äußern auch bestimmte Dienstleister wie die Gastronomie und Immobilienverwalter. „Schließlich machen die Unternehmen bei einer Inflationsrate von zehn Prozent auch zehn Prozent mehr Umsatz und letztlich auch irgendwann zehn Prozent mehr Gewinn“, fasst Thomas Gebert, Börsenexperte und Finanzbuchautor in einem Gespräch mit MÄRKTE & ZERTIFIKATE die Chancen, die sich für Unternehmen in der Inflation ergeben, zusammen (siehe dazu auch das Interview auf Seite 20).

Die Ankündigungen von Preiserhöhungen, mehr Umsatz, mehr Gewinn, führen dazu, dass manche Experten die Aktien dieser Gesellschaften als inflationsresistent empfehlen. Zudem seien Aktien Sachwerte, die unabhängig vom Umfeld einen eigenen, realen Wert haben, der nicht von der Inflation betroffen ist. Immobilien gelten ebenfalls als Sachwerte, aber auch Rohstoffe wie etwa Gold (siehe dazu Seite 17). „Doch das ist bei Aktien so nicht richtig“, kontert Gebert. Eine Aktie stellt zwar eine Beteiligung an einem Unternehmen dar, die einen bestimmten Wert hat – man denke nur an die Immobilien, die ein Unternehmen eventuell besitzt und an denen man als Aktionär indirekt beteiligt ist –, doch der Aktienkurs an sich unterliegt großen Schwankungen, die sehr wohl von der Inflation beeinflusst werden. Denn eine zunehmende Inflation wird in der Regel auch von steigenden Zinsen begleitet, sowohl kurzfristig, festgelegt durch die Notenbanken, als auch langfristig, durch die Anleiherendite. Steigen die Zinsen, schmälert das auch den Ertrag eines Unternehmens. „Da der Wert einer Aktie theoretisch der Summe aller anteiligen zukünftigen abgezinsten Unternehmensgewinne entspricht, reduziert sich bei einem höheren Zins das Bewertungsniveau der Wertpapiere“, erklärt Gebert.

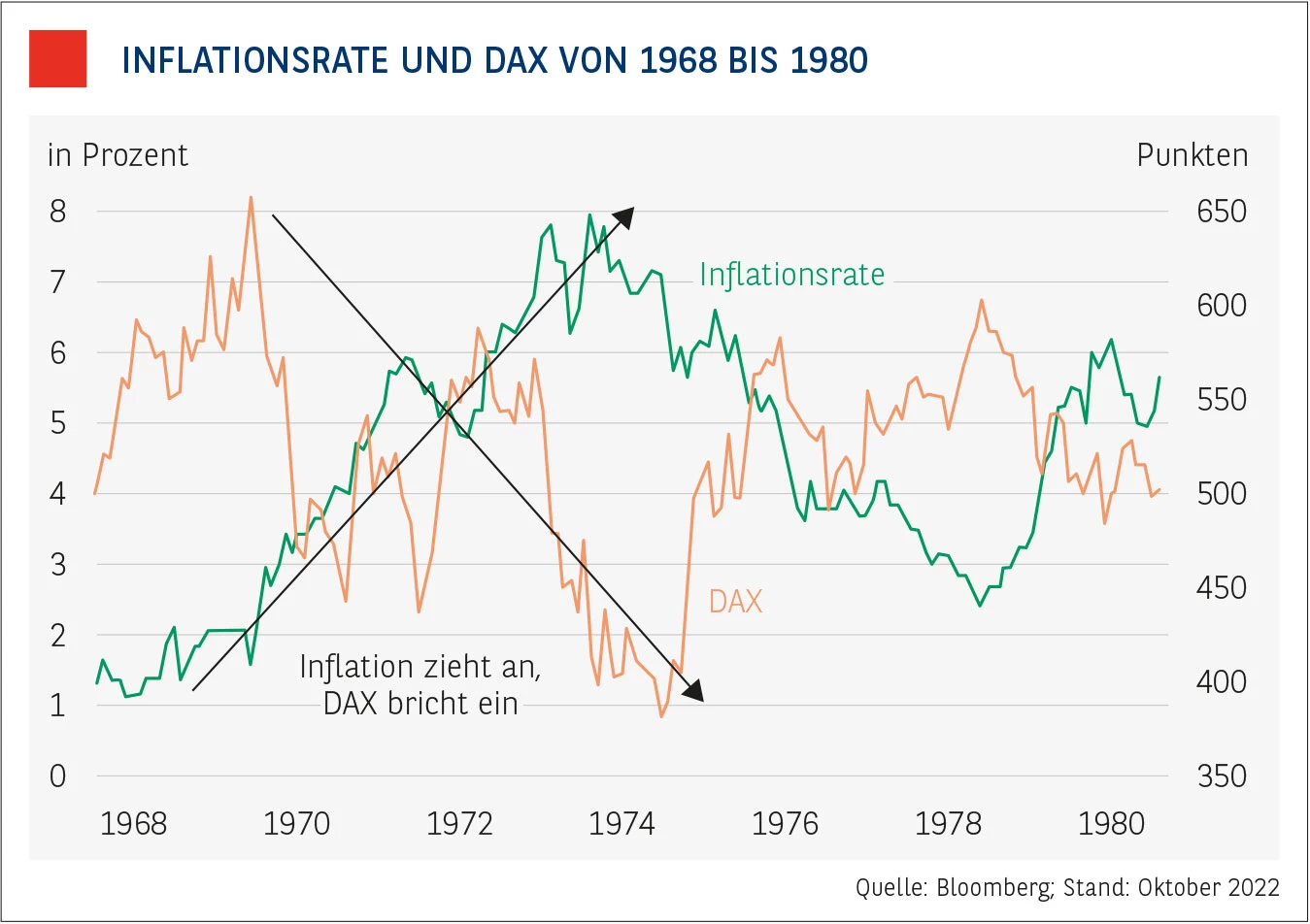

Dies lässt sich auch historisch beobachten. In den 1980er-Jahren kletterte die Inflation in Deutschland in der Spitze auf 8 Prozent, also ähnlich hoch wie heute. Parallel dazu verlor der DAX von über 600 auf unter 400 Punkte. Aktien bieten also per se keinen Inflationsschutz.

Nur Öl- und Gas-Aktien erwirtschaften eine Rendite. Doch es gibt Unterschiede. Einige Aktien können sich, auch wenn sie keinen absoluten Inflationsschutz bieten, besser halten als andere. Ihre Unternehmen scheinen besser mit einem inflationären Umfeld klarzukommen als der Marktdurchschnitt. Auch aktuell lässt sich das beobachten. Untersucht man den DAX 40 nach seiner Branchenzusammensetzung zeigt sich, dass sich Telekommunikations-Aktien, Dienstleister, Chemie, Versicherungen und Banken in den zurückliegenden zwölf Monaten besser als der Kursindex DAX 40 entwickelt haben, während Auto, Industrie, Software, Konsum und Einzelhandel schlechter abgeschnitten haben. Unter dem Strich hat aber keine der genannten Brachen in den zurückliegenden Monaten eine positive Rendite erwirtschaftet. Inflationsschutz hat also keine geboten. Am Ende musste jeder Anleger einen Wertverlust hinnehmen, der durch die zusätzliche Inflation noch vergrößert wurde.

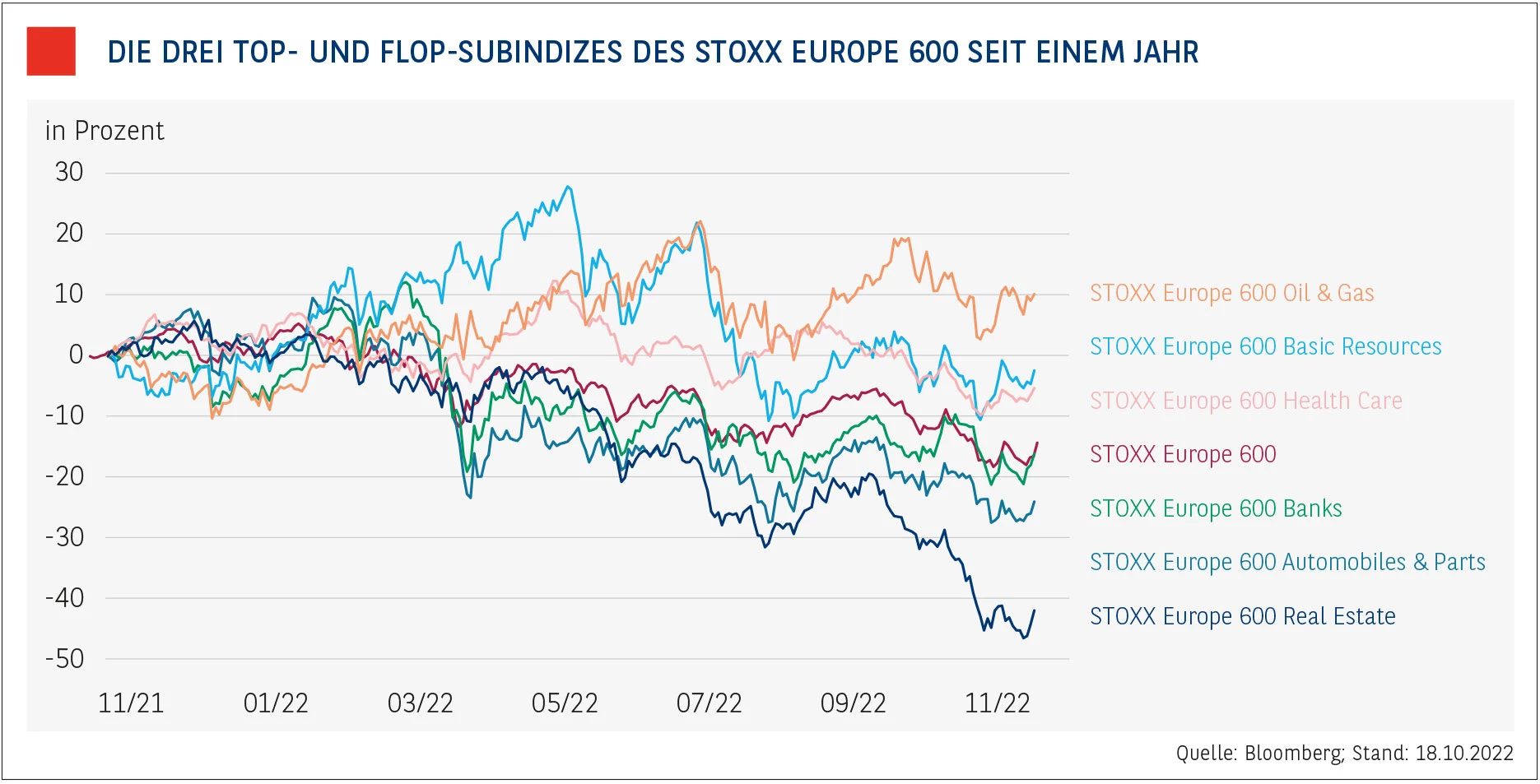

Allerdings muss man berücksichtigen, dass die Sektoren-indizes des DAX nur eine begrenzte Aussagekraft besitzen. Sie bestehen teilweise nur aus wenigen Unternehmen, sodass hier eine wirkliche Branchenbetrachtung kaum infrage kommt. Aussagekräftiger ist da schon der Stoxx Europe 600 mit seinen Subindizes. Hier ergibt sich folgendes Bild: In den zurückliegenden zwölf Monaten konnte nur der Subindex Oil & Gas eine wirkliche Outperformance, auch unter Berücksichtigung der Inflation, erzielen. Schon der Zweitplatzierte, der Stoxx Europe 600 Basic Resources, kann hier nicht mehr punkten und notiert, wenn auch nur leicht, im Minus. Abzüglich der Inflation wird das Minus aber deutlicher.

Die Outperformance des Stoxx Europe 600 Oil & Gas ist schnell erklärt. Die Rohstoffkonzerne aus dem Bereich Öl und Gas können natürlich aufgrund der stark gestiegenen Preise hohe zusätzliche Gewinne einfahren. Das kann aber in einer anderen Inflationsphase, wenn die Geldentwertung andere Gründe hat als steigende Öl- und Gaspreise, schon wieder ganz anders sein.

Fazit: In einem inflationären Umfeld – also bei steigenden Inflationszahlen in Verbindung mit steigenden Zinsen – in Aktien zu investieren ist keine gute Idee. Dabei ist es auch weitgehend egal, in welche Branchen und Unternehmen man investiert. Die oft geäußerte Ansicht, sogenannte defensive Aktien wie Nahrungsmittel, Versicherungen etc. würden auch in der Inflation zu den Gewinnern gehören, lässt sich nicht untermauern. Sicher, in einer Inflation können einige Unternehmen ihre Schulden abbauen, sie können die Preise erhöhen und an ihre Kunden weitergeben, aber an der Börse wird das nur bedingt honoriert. In einer wirklich steigenden Phase der Inflation kommen nahezu alle Papiere unter Druck.

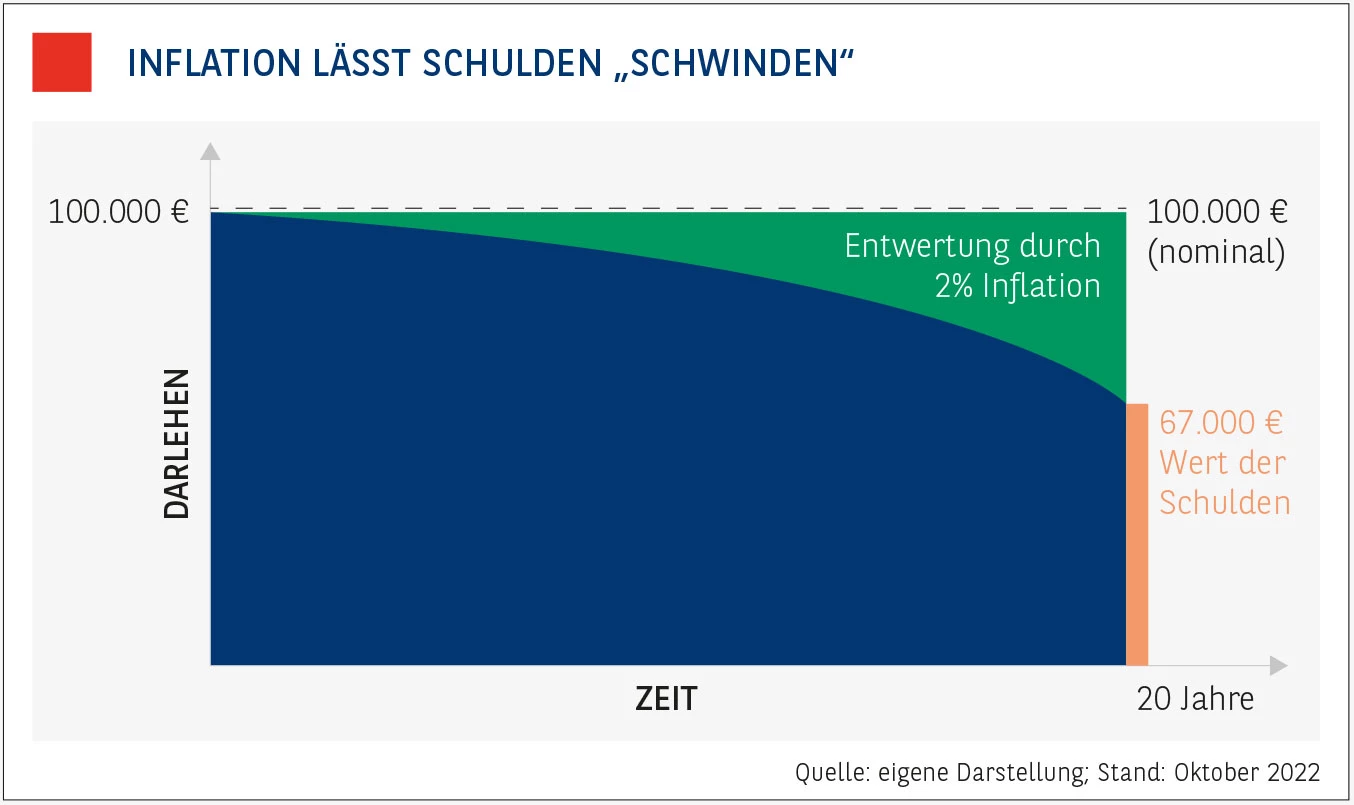

Wenn ein Investor 100.000 Euro Schulden aufnimmt und 20 Jahre lang nicht tilgt oder zurückzahlt, dann steht nach 20 Jahren auf dem Kontoauszug immer noch ein Darlehen von 100.000 Euro.

Durch zwei Prozent Inflation sind diese Schulden jedoch jetzt weniger wert – ganz genauso wie beim Guthaben, nämlich nur noch 67.000 Euro. Die Schulden werden durch Inflation also sukzessive entwertet.

Gold – nicht immer ein Krisenschutz

Weil die Zinsen steigen, verkaufen Anleger das Edelmetall. In inflationären Phasen gehört Gold nicht unbedingt zu den Gewinnern, langfristig ist es aber sehr wohl wertbeständig.

Geht es an den Finanzmärkten turbulent zu, flüchten Investoren gerne in „sichere Häfen“. Auch Gold hängt der Ruf an, in Krisenzeiten besonders wertstabil und damit ein „safe haven“ zu sein. Gerade zu Beginn einer Krise sind viele Anleger verunsichert und ziehen ihr Kapital aus den volatilen Aktienmärkten ab. Das freigewordene Geld wird dann in vermeintlich sichere Anlagen umgeschichtet. Egal, ob Finanzkrise, Coronavirus-Pandemie oder Ukraine-Krieg – wurde es an den Finanzmärkten zuletzt stürmischer, war das Edelmetall stets gefragt.

Gold ist ein Krisenmetall, keine Frage, doch das gilt nicht immer. In inflationären Phasen etwa ist Gold nicht zwingend ein sicherer Hafen, wie die aktuelle Entwicklung zeigt. Das Interesse an Gold hat zuletzt deutlich nachgelassen, obwohl die Inflation so hoch ist wie seit Jahrzehnten nicht mehr. Das verwundert auf den ersten Blick. Denn Inflation bedeutet ja nichts anderes als den Verlust von Kaufkraft, also Geldentwertung. Für das Geld im Portemonnaie bekommt man schlichtweg weniger Waren, es ist weniger wert. Genau dagegen sollte Gold aber helfen, meint man. Denn schließlich ist Gold im Gegensatz zu normalen Währungen, die gerne auch als Papierwährungen bezeichnet werden, nicht unbegrenzt vorhanden. Gold ist ein Rohstoff, dessen Vorkommen natürlichen Grenzen unterliegt. Bei Papierwährungen ist das anders, die können grundsätzlich unbegrenzt gedruckt werden.

Zinsen als Belastungsfaktor. Obwohl die Notenbanken die Geldmenge in den zurückliegenden Jahren gewaltig ausgeweitet haben und sich nun die Geldentwertung bemerkbar macht, steht Gold an den Märkten unter Druck. Eine Unze Gold, das sind knapp 28,4 Gramm, kostete im September zeitweise weniger als 1.700 US-Dollar. Im März waren es aber noch über 2.000 Dollar, die man für eine Unze ausgegeben musste. Fast parallel zu den steigenden Inflationszahlen hat sich der Goldpreis rückläufig entwickelt.

Das Problem ist nämlich, dass mit der Inflation auch die Zinsen steigen. Um die Inflation einzudämmen, heben die Notenbanken, allen voran die US-amerikanische Fed, die Zinsen an. Damit wollen sie dem Markt Geld entziehen, was laut Lehrbuch die Inflation eindämmt. Doch steigende Zinsen sind Gift für Gold. Denn Gold wirft keine Zinsen ab. Die Zinsen stehen quasi in Konkurrenz zum Gold, das allein durch seine Preisveränderung seinem Besitzer Gewinne – oder auch Verluste – bringen kann. Ob man mit einem Goldinvestment eine Rendite einfährt, hängt einzig davon ab, ob der Preis für das gelbe Edelmetall steigt oder nicht.

Mit den aktuellen Zinsanhebungen ist Gold in ein schwieriges Umfeld geraten. Weil Gold eben keine Zinsen abwirft, je nach Aufbewahrung, etwa in einem Bankschließfach, sogar etwas kostet, verkaufen Anleger ihre Goldbestände und schichten ihr Geld in den Zinsmarkt um, wo mittlerweile attraktive Konditionen geboten werden. Und damit könnte es noch eine Zeit lang weitergehen. Denn nun hat auch die Europäische Zentralbank (EZB) die Zinswende eingeleitet.

Langfristig ist Gold wertbeständig. Gold ist trotz seines Rufs als Krisenwährung nicht immer als sicherer Hafen geeignet. Es kommt immer auf das Umfeld an. Dennoch sollte die Funktion des Goldes zur Werterhaltung nicht unterschätzt werden. Über mehrere Tausend Jahre betrachtet ist die Kaufkraft des Edelmetalls nämlich relativ konstant geblieben. Eine aufwendig geschneiderte Tunika, ein weißer Umhang, kostete in Rom im Jahr 300 nach Christus umgerechnet rund zwei Aureus, das sind etwas mehr als 16 Gramm Gold. 16 Gramm Gold kosten derzeit rund 1.000 Dollar, was ungefähr auch der Preis für einen guten Herrenanzug ist. Für die gleiche Menge Gold bekommt man heute also einen guten Anzug, wie schon zu römischen Zeiten eine ordentliche Tunika. Das zeigt, der Wert des Goldes hat keine Kaufkraft eingebüßt, und das nach fast 2000 Jahren. Letztendlich ist es also eine Frage der Perspektive. Gold ist eine Krisenwährung, die aber in inflationären Phasen nicht unbedingt zulegen muss. Langfristig ist Gold aber sehr wohl wertbeständig.

Investieren trotz Inflation. Was also tun? Der Börse den Rücken kehren? Nein, denn es gibt durchaus Möglichkeiten, sich im aktuell schwierigen Umfeld zu behaupten. Geht man zum Beispiel davon aus, dass die Börse einen großen Teil ihrer Korrektur hinter sich hat, bieten sich unter anderem Bonus-Zertifikate an. Aufgrund ihrer Ausstattung bieten sie in einem begrenzten Umfang Schutz vor Kursverlusten. Bewegt sich nämlich der Basiswert in einer vorab festgelegten Spanne – die untere Grenze ist die „Barriere“, die obere Grenze der „Bonuskurs“ –, erhalten Anleger am Ende der Laufzeit des Zertifikats einen zuvor definierten festen Betrag, den Bonus, ausgezahlt. Diese Konstruktion erlaubt damit auch einen positiven Ertrag für den Anleger, wenn der Basiswert seitwärts läuft oder fällt. Zur Minderung des Risikos kann der Anleger zudem bei der Wahl des Bonus-Zertifikats solche bevorzugen, die eine möglichst tiefe Barriere besitzen. Dadurch erhöht sich der Sicherheitspuffer zum aktuellen Kurs des Basiswerts.

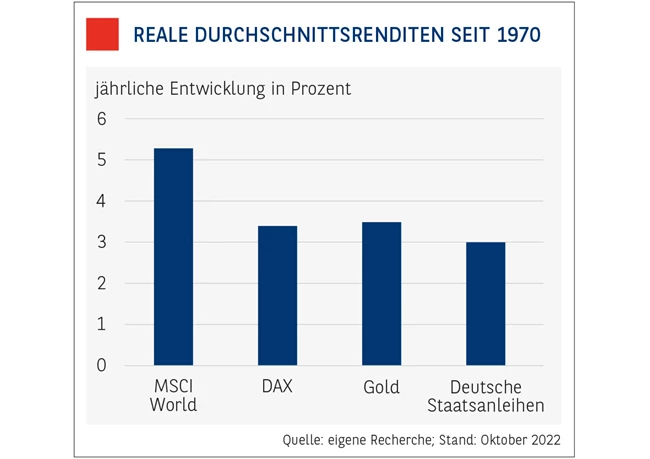

Aber auch Aktien bieten einen Inflationsschutz, wenn nicht kurzfristig, dann zumindest langfristig. Trotz verschiedener Inflationsphasen haben sich Aktien in den vergangenen Jahrzehnten nämlich gelohnt und eine deutlich positive Realrendite erzielt. Die Realrendite spiegelt die Aktienrendite abzüglich der Inflation wider. Im Zeitraum 1970 bis heute konnte etwa der MSCI World Index nach Abzug der Inflation mehr als fünf Prozent pro Jahr zulegen (siehe Grafik Seite 16). Wichtig dabei ist der langfristige Anlagehorizont. Aktienkurse klettern über die Jahrzehnte im Mittel um die Inflationsrate plus den Produktivitätszusatz, der in der Vergangenheit bei etwa zwei Prozent lag. Doch dafür ist Geduld erforderlich. Das, was Aktien in inflationären Phasen verlieren, holen sie, wenn die Inflation nachlässt, wieder auf. Man muss also unterscheiden, über welchen Zeitraum man eine Absicherung sucht. „Investitionen in Aktien, die kurzfristig keinen Inflationsschutz bieten, sondern in der Inflationsphase wegen der steigenden Zinsen fallen, bieten langfristig den besten Schutz, da bei dem anschließenden wieder nachgebenden Zins der Kurseinbruch plus Kaufkraftverlust durch Kursgewinne mehr als ausgeglichen wird“, sagt der Börsenexperte Thomas Gebert.

Chancen gibt es immer. Das hört sich beruhigend an. Doch erst einmal ärgere ich mich über die 24 Euro. Vor mir liegt nun mein Einkauf. Spinat, Butter, Frischmilch, Äpfel, Bananen, Speiseöl, Brötchen zum Aufbacken und Reis. Für 24 Euro. Auf einer Internetseite für Preisvergleiche gebe ich alles ein. Ergebnis: Zum Jahresanfang hätte ich für den gleichen Einkaufskorb nur knapp 20 Euro gezahlt. Zugegeben, die Differenz hört sich nicht nach viel an, aber unter dem Strich sind es dann doch über vier Euro mehr, also rund 20 Prozent, die mein Geld an Kaufkraft eingebüßt hat. Die Inflation ist im Alltag angekommen, kein Zweifel. Nun heißt es, einen kühlen Kopf zu bewahren und sich nicht verrückt machen zu lassen. Denn es gibt immer Chancen, auch in der Inflation.

Wichtige rechtliche Hinweise – bitte lesen. Dieser Beitrag von BNP Paribas S.A. – Niederlassung Deutschland ist eine Produktinformation und Werbe- bzw. Marketingmitteilung, die sich an private und professionelle Kunden in Deutschland und Österreich richtet, wie definiert in § 67 deutsches Wertpapierhandelsgesetz (WpHG) und § 1 Z 35 und 36 österreichisches Wertpapieraufsichtsgesetz 2018 (WAG 2018). Er stellt weder ein Angebot noch eine Beratung, Empfehlung oder Aufforderung zum Kauf, Verkauf oder Halten irgendeiner Finanzanlage dar. Ferner handelt es sich nicht um eine Aufforderung, ein solches Angebot zu stellen. Insbesondere stellt dieser Beitrag keine Anlageberatung bzw. Anlageempfehlung dar, weil er die persönlichen Verhältnisse des jeweiligen Anlegers nicht berücksichtigt.

Es handelt sich um eine Werbe- bzw. Marketingmitteilung, die weder den gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit bzw. der Förderung der Unabhängigkeit von Finanzanalysen noch dem Verbot des Handels im Anschluss an die Verbreitung von Finanzanalysen unterliegt. Der Erwerb von hierin beschriebenen Finanzinstrumenten bzw. Wertpapieren erfolgt ausschließlich auf Basis der im jeweiligen Prospekt nebst etwaigen Nachträgen und den endgültigen Angebotsbedingungen enthaltenen Informationen. Diese Dokumente können in elektronischer Form unter www.derivate.bnpparibas.com unter Eingabe der jeweiligen Wertpapierkennnummer (WKN oder ISIN) des Produkts bzw. der jeweilige Basisprospekt unter www.derivate.bnpparibas.com/service/basisprospekte abgerufen werden. Ebenso erhalten Sie diese Dokumente in deutscher oder englischer Sprache in elektronischer Form per Mail von derivate@bnpparibas.com bzw. in Papierform kostenfrei in Deutschland von BNP Paribas Emissions- und Handelsgesellschaft mbH Frankfurt am Main, Senckenberganlage 19, 60325 Frankfurt am Main.

Diese Werbe- bzw. Marketingmitteilung ersetzt keine persönliche Beratung. BNP Paribas S.A. rät dringend, vor jeder Anlageentscheidung eine persönliche Beratung in Anspruch zu nehmen. Um potenzielle Risiken und Chancen der Entscheidung, in das Wertpapier zu investieren, vollends zu verstehen wird ausdrücklich empfohlen, den jeweiligen Prospekt nebst etwaigen Nachträgen, die jeweiligen endgültigen Angebotsbedingungen sowie das jeweilige Basisinformationsblatt (KID) gut durchzulesen, bevor Anleger eine Anlageentscheidung treffen. BNP Paribas S.A (samt Zweigniederlassungen) ist kein Steuerberater und prüft nicht, ob eine Anlageentscheidung für den Kunden steuerlich günstig ist. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des Kunden ab und kann künftig Änderungen unterworfen sein. Kurse bzw. der Wert eines Finanzinstruments können steigen und fallen.

Basisinformationsblatt: Für die hierin beschriebenen Wertpapiere steht ein Basisinformationsblatt (KID) zur Verfügung. Dieses erhalten Sie in deutscher oder englischer Sprache kostenfrei in Deutschland von BNP Paribas Emissions- und Handelsgesellschaft mbH Frankfurt am Main, Senckenberganlage 19, 60325 Frankfurt am Main sowie unter www.derivate.bnpparibas.com unter Eingabe der Wertpapierkennnummer (WKN oder ISIN) des Wertpapiers.

Warnhinweis: Sie sind im Begriff, ein Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann.

Hinweis auf bestehende Interessenkonflikte zu den besprochenen Wertpapieren/Basiswerten bzw. Produkten, die auf diesen Wertpapieren/Basiswerten basieren: Als Universalbank kann BNP Paribas S.A., ein mit ihr verbundenes Unternehmen oder eine andere Gesellschaft der BNP Paribas Gruppe mit Emittenten von in dem Beitrag genannten Wertpapieren/Basiswerten in einer umfassenden Geschäftsbeziehung stehen (zum Beispiel Dienstleistungen im Investmentbanking oder Kreditgeschäfte). Sie kann hierbei in Besitz von Erkenntnissen oder Informationen gelangen, die in dieser Werbe- bzw. Marketingmitteilung nicht berücksichtigt sind. BNP Paribas S.A., ein mit ihr verbundenes Unternehmen oder eine andere Gesellschaft der BNP Paribas Gruppe oder auch Kunden von BNP Paribas S.A. können auf eigene Rechnung Geschäfte in oder mit Bezug auf die in dieser Werbemitteilung angesprochenen Wertpapiere/Basiswerte getätigt haben oder als Marketmaker für diese agieren. Diese Geschäfte (zum Beispiel das Eingehen eigener Positionen in Form von Hedge-Geschäften) können sich nachteilig auf den Marktpreis, Kurs, Index oder andere Faktoren der jeweiligen genannten Produkte und damit auch auf den Wert der jeweiligen genannten Produkte auswirken. BNP Paribas S.A. unterhält interne organisatorische, administrative und regulative Vorkehrungen zur Prävention und Behandlung von Interessenkonflikten.

Wichtige Information für US-Personen: Die hierin beschriebenen Produkte und Leistungen sind nicht an US Personen gerichtet. Dieser Beitrag darf nicht in die USA eingeführt oder gesandt oder in den USA oder an US-Personen verteilt werden.

Emittentenrisiko: Die in diesem Beitrag beschriebenen Wertpapiere werden von BNP Paribas Emissions- und Handelsgesellschaft mbH Frankfurt am Main emittiert und von der BNP Paribas S.A. garantiert. Als Inhaberschuldverschreibungen unterliegen die von BNP Paribas Emissions- und Handelsgesellschaft mbH Frankfurt am Main emittierten und von der BNP Paribas S.A. garantierten Wertpapiere keiner Einlagensicherung. Der Anleger trägt daher mit Erwerb des Wertpapiers das Ausfallrisiko der Emittentin sowie der Garantin. Angaben zum maßgeblichen Rating von BNP Paribas S.A. sind unter www.derivate.bnpparibas.com erhältlich. Ein Totalverlust des vom Anleger eingesetzten Kapitals ist möglich.

Marken: DAX® und TecDAX® sind eingetragene Marken der Deutschen Börse AG. STOXXSM , STOXX 50SM und EURO STOXX 50SM Index sind Marken der STOXX Limited. STOXX Limited ist ein Unternehmen der Deutschen Börse. SMI® ist eine eingetragene Marke der SIX Swiss Exchange. ATX (Austrian Traded Index®) und RDX (Russian Depository Index®) werden durch die Wiener Börse AG real-time berechnet und veröffentlicht. WIG 20® ist eine eingetragene Marke der Warsaw Stock Exchange. BUX® ist eine eingetragene Marke der Budapest Stock Exchange. Dow Jones Industrial AverageSM ist ein Dienstleistungszeichen von McGraw-Hill Companies. S&P 500® ist ein eingetragenes Warenzeichen der McGraw-Hill Companies, Inc. Nasdaq 100® ist eine eingetragene Marke von The Nasdaq Stock Market, Inc. NYSE Arca Gold Bugs Index ist Eigentum der NYSE Euronext. Nikkei 225® Index ist Eigentum der Nihon Keizai Shimbun, Inc. TOPIX® ist Eigentum der Japan Exchange Group. Hang Seng IndexSM und Hang Seng China Enterprises IndexSM sind Eigentum von Hang Seng Indexes Company Limited. KOSPI 200SM ist Eigentum der Korea Stock Exchange. SET 50SM ist ein eingetragenes Warenzeichen der Stock Exchange of Thailand. MSCI® ist ein eingetragenes Warenzeichen von MSCI Inc. IBEX 35 ist ein eingetragenes Warenzeichen der Sociedad de Bolsas S.A. CECE EUR Index ® ist Eigentum und eingetragenes Warenzeichen der Wiener Börse AG. Der FTSE/ASE 20 Index® ist gemeinsames Eigentum der Athens Stock Exchange und von FTSE International Limited und wurde für den Gebrauch durch BNP Paribas S.A. – Niederlassung Deutschland lizenziert. FTSE International Limited fördert, unterstützt oder bewirbt nicht diese Produkte. FTSE™, FTSE® und Footsie® sind registrierte Marken der London Stock Exchange Plc und The Financial Times Limited und werden von FTSE International unter einer Lizenz verwendet. NIFTY 50SM ist ein eingetragenes Warenzeichen der National Stock Exchange of India. S&P Toronto Stock Exchange 60 Index® ist ein eingetragenes Warenzeichen der McGraw-Hill Companies Inc. Dow Jones Turkey Titans 20 Index ist eine Dienstleistungsmarke von Dow Jones & Company, Inc. und wurde für den Gebrauch durch BNP Paribas S.A. – Niederlassung Deutschland lizenziert. LPX 50® und LPX® Major Market Index sind eingetragene Marken der LPX GmbH, Basel. GPR 250 Global Index ist eingetragenes Warenzeichen von Global Property Research. MSCI® World Index und MSCI® Emerging Markets sind eingetragene Warenzeichen von MSCI Inc.

Das vorliegende Dokument wurde von der BNP Paribas S.A. Niederlassung Deutschland erstellt, eine Niederlassung der BNP Paribas S.A. mit Hauptsitz in Paris, Frankreich. BNP Paribas S.A. Niederlassung Deutschland, Senckenberganlage 19, 60325 Frankfurt am Main wird von der Europäischen Zentralbank (EZB) und der Autorité de Contrôle Prudentiel et de Résolution (ACPR) beaufsichtigt, ist von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) zugelassen und ist Gegenstand beschränkter Regulierung durch die BaFin. BNP Paribas S.A. ist von der EZB und der ACPR zugelassen und wird von der Autorité des Marchés Financiers in Frankreich beaufsichtigt. BNP Paribas S.A. ist als Gesellschaft mit beschränkter Haftung in Frankreich eingetragen. Sitz: 16 Boulevard des Italiens, 75009 Paris, France. www.bnpparibas.com.

© 2026 BNP Paribas. Alle Rechte vorbehalten. Wiedergabe oder Vervielfältigung des Inhalts dieses Beitrag oder von Teilen davon in jeglicher Form ohne unsere vorherige Einwilligung sind untersagt.