Deutschland - Ein Land zwischen Hoffen und Bangen

Die deutsche Wirtschaft steckt in einer Krise. Konjunkturelle Probleme und strukturelle Anpassungen treffen das Land besonders hart. Warum? Eine Recherche zwischen Windmühlen und Brezen, zwischen Moselwein und Berliner Weiße.

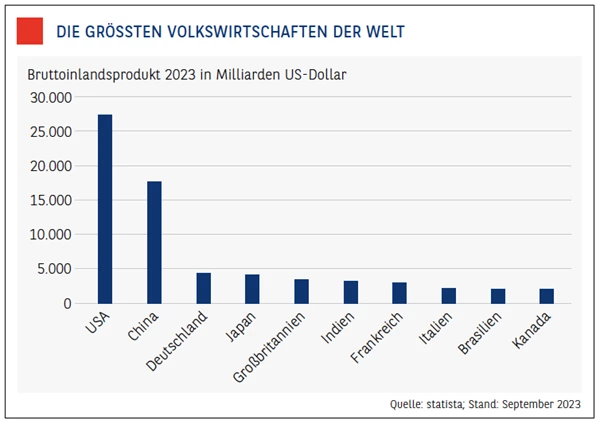

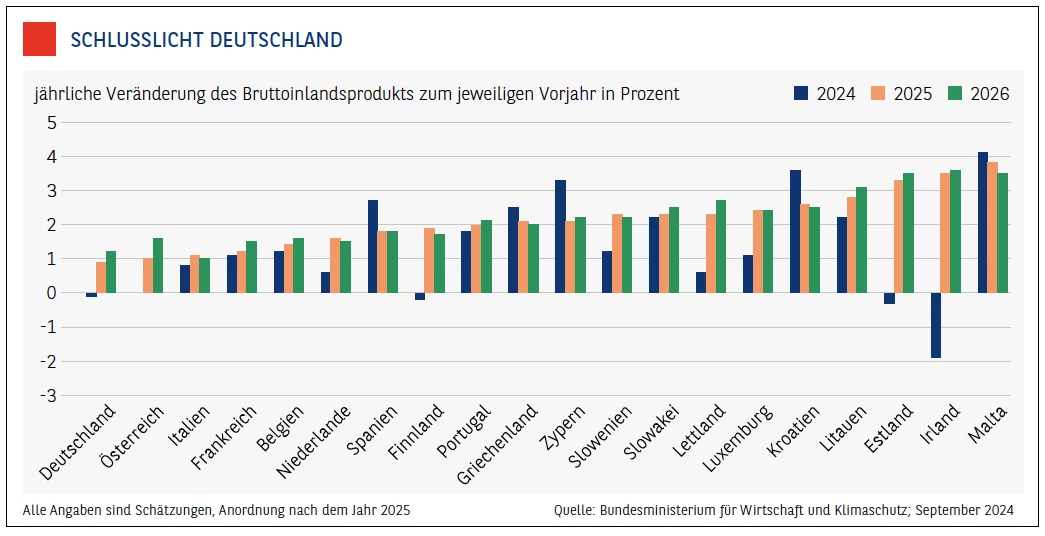

„Denk ich an Deutschland in der Nacht, dann bin ich um den Schlaf gebracht.“ O. k., zugegeben, der bekannte Vers von Heinrich Heine aus seinem Gedicht „Nachtgedanken“ ist etwas abgedroschen, wird oft missbraucht und nicht selten falsch verstanden, aber er passt einfach so herrlich. Deutschland bereitet vielen Menschen derzeit schlaflose Nächte. Denn die größte Volkswirtschaft Europas schwankt extrem und hat sich zu einem Schlusslicht in Sachen wirtschaftliches Wachstum degradiert. Das hat Auswirkungen auf die Menschen, auf das Land, auf die Zukunft Europas und der Europäischen Union, ja auf die Weltgemeinschaft. Immerhin ist Deutschland gemessen am Bruttoinlandsprodukt die drittgrößte Volkswirtschaft der Welt. Auch wenn der Abstand zu den beiden vorderen Rängen enorm ist – das Bruttoinlandsprodukt der USA belief sich im zurückliegenden Jahr auf mehr als 27 Billionen US-Dollar, Chinas BIP lag bei knapp 18 Billionen Dollar –, ist der deutsche Beitrag mit 4,4 Billionen Dollar alles andere als unerheblich. Deutschlands Bedeutung in der Welt wird häufig unterschätzt. Doch warum strauchelt dieses Land mehr als viele andere Länder, warum wird Deutschland Prognosen zufolge im kommenden Jahr das Wachstums-Schlusslicht in Europa sein? Eine Recherche zwischen norddeutschen Windmühlen und bayerischer Brezenkultur, zwischen Moselwein und Berliner Weiße.

Auf der Suche nach dem „typisch deutschen“ Problem. Einen ersten Hinweis liefert der deutsche Bundeswirtschaftsminister und Vizekanzler Robert Habeck. In einem Interview mit dem Nachrichtenmagazin Der Spiegel beklagt er die drei großen Krisen, unter denen Deutschland derzeit zu leiden hat: erstens eine konjunkturelle Krise mit hoher Inflation und hohen Zinsen, zweitens eine Investitions- und Innovationsschwäche und drittens eine Verunsicherung der Menschen, resultierend aus Krieg, Populismus, Angst vor der Klimakrise, aber auch Streit in der Regierung.

Doch ist das alles? Auch andere Länder leiden unter Inflation und Investitionsschwäche, haben Populisten unter den Politikern, müssen die Klimakrise bewältigen und und und. Was ist also das spezifisch deutsche Problem? Die „Ampel-Regierung“ in Berlin, wie auf zahlreichen Protestschildern, aufgestellt von wütenden Bauern, zu lesen ist?

Doch die politische Situation etwa in Frankreich ist kaum stabiler. Die von Macron eingesetzte und mehr schlecht als recht zusammengeschusterte Regierung in Paris dürfte kaum „einiger“ sein als der „Ampel-Zoff“ in Berlin. Und trotzdem wird die französische Wirtschaft im kommenden Jahr um einiges stärker wachsen als die deutsche.

Konjunkturelle und strukturelle Probleme treffen zusammen. Auf der Suche nach Antworten stoße ich auf eine neue Studie mit dem Namen „Deutsche Wirtschaft im Umbruch – Konjunktur und Wachstum schwach“, herausgeben vom Bundesministerium für Wirtschaft und Klimaschutz. Die Verfasser der Studie sind namhafte Experten, etwa Doktor Geraldine Dany-Knedlik, Leiterin des Konjunkturteams am DIW Berlin. Mit ihr unterhalte ich mich über Deutschland und erfahre, dass die ausgeprägte Schwächephase nicht nur konjunkturelle Ursachen hat. „Die Dekarbonisierung und die gestiegenen Energiepreise, der demografische Wandel und auch der stärkere Wettbewerb mit Unternehmen aus China haben strukturelle Anpassungsprozesse in Deutschland ausgelöst, die die langfristigen Wachstumsaussichten insbesondere für die deutsche Wirtschaft dämpfen“, erklärt Dany-Knedlik. Das hört sich nicht gut an. Strukturelle Anpassungsprozesse sind nicht auf die Schnelle zu lösen. Das braucht Zeit, wie auch die Expertin erklärt. Die Dauer der Anpassung geht deutlich über den Prognosezeitraum des DIW-Instituts hinaus, also über das Jahr 2029.

Doch ganz so düster scheint es dann auch wieder nicht zu sein. Der strukturelle Anpassungsprozess der Wirtschaft läuft, auch wenn sich einige ein schnelleres Tempo wünschen. Viele politische Entscheidungen in Berlin laufen in die richtige Richtung, sie unterstützen den Anpassungsprozess, auch wenn sie häufig schlecht kommuniziert und manchmal nur halbherzig umgesetzt werden. Zudem: Es ist schon beachtlich, über welche Widerstandsfähigkeit die deutsche Wirtschaft am Ende verfügt. Obwohl das Umfeld extrem schwierig ist und konjunkturelle sowie strukturelle Herausforderungen den heimischen Unternehmen stark zusetzen – unter dem Strich tendierte das deutsche Wirtschaftswachstum im zurückliegenden Jahr mehr oder weniger seitwärts. Das hätte auch schlimmer kommen können.

Hoffnung auf Besserung. Doch interessiert uns vor allem, ob trotz des strukturellen Anpassungsprozesses Hoffnung auf eine Wirtschaftserholung besteht. Wenn etwa die Weltkonjunktur anzieht, könnte das ja die deutsche Wirtschaft sozusagen mitreißen, auch wenn es strukturelle Probleme gibt. Ja, durchaus, erklärt Expertin Dany-Knedlik. Die Faktoren, die das heimische Wachstum derzeit unter konjunkturellen Gesichtspunkten belasten, etwa ein schwächerer Export, könnten natürlich auch zu einer Erholung beitragen, selbst wenn der Anschluss an frühere Wachstumsraten erst einmal unwahrscheinlich ist.

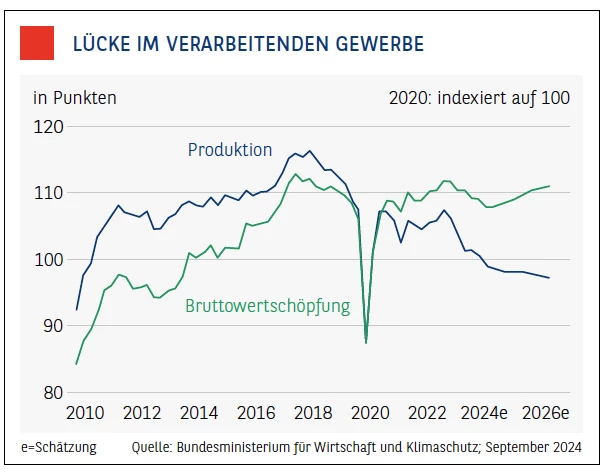

Gewisse Indikatoren deuten zudem darauf hin, dass die deutsche Wirtschaft mitten im strukturellen Anpassungsprozess steckt. „So gibt es zwischen der Bruttowertschöpfung und der Produktion im Verarbeitenden Gewerbe mehr und mehr ein Gap, eine Lücke. Die Bruttowertschöpfung kann sich einigermaßen stabil halten, während die Produktion deutlich nach unten tendiert. Das war lange Zeit nicht so, da liefen beide weitestgehend gleich“, erklärt Dany-Knedlik. Das ist eine hochinteressante Entwicklung, denn die Bruttowertschöpfung im Verarbeitenden Gewerbe erfasst nicht nur den Ausstoß von Waren, sondern auch Ausgaben, die eher im Bereich der Dienstleistungen anzusiedeln sind, etwa den Handel mit Waren sowie Forschung und Entwicklung. Eine hochentwickelte Volkswirtschaft muss nicht alle Waren selbst herstellen, um erfolgreich zu sein. Die Unternehmen können auch ihr Wissen, ihr Know-how, zur Verfügung stellen, um eine Produktion im Ausland anzukurbeln und die dort hergestellten Waren dann weiter zu exportieren und zu verkaufen. Der Produktionsindex des Verarbeitenden Gewerbes erfasst diesen Aspekt aber nicht. Driften beide nun auseinander, zeigt das ein Erstarken der Dienstleistungen im Bereich des Verarbeitenden Gewerbes an. Die deutsche Wirtschaft ist mitten im Strukturwandel.

Wachstum trotz Flaute am Fließband. Das macht dann doch Hoffnung. Die Stagnation der Bruttowertschöpfung und der Rückgang des Produktionsindex deuten darauf hin, „dass die Unternehmen im Verarbeitenden Gewerbe die geringere Wertschöpfung aus der Produktion von Waren bisher durch Ausweitung nichtindustrieller Tätigkeiten kompensieren konnten“, fasst die Studie „Deutsche Wirtschaft im Umbruch“ zusammen. Und weiter: „Sofern sich dieser strukturelle Wandel fortsetzt, wird sich im Prognosezeitraum die Wertschöpfung günstiger entwickeln als die Produktion. Perspektivisch könnten daher Anstiege der Bruttowertschöpfung auch mit einer rückläufigen Industrieproduktion einhergehen.“

Unter dem Strich heißt das wohl, dass Deutschland wieder wachsen kann, selbst wenn die heimische Produktion von Waren unter Druck bleibt. Oder, um es mal laxer zu formulieren: Wachstum trotz Flaute am Fließband.

Viele Faktoren belasten die deutsche Wirtschaft. Doch warum trifft das alles Deutschland so hart? Warum schneiden unsere Nachbarn besser ab? Deutschlands Flanke ist scheinbar besonders verwundbar. Denn mehr als die anderen Länder in Europa stellen wir Produkte her, die auf dem Weltmarkt nun Konkurrenz bekommen. Autos zum Beispiel. Mit China ist ein neuer Mega-Player in Sachen Autos auf dem globalen Markt erschienen. Früher belächelt, heute gefürchtet: Chinas Autos sind eine ernst zu nehmende Konkurrenz für die deutschen Konzerne. Vor allem E-Autos drängen auf den Markt. Da helfen auch keine neuen Zölle, sagen Beobachter. Die chinesischen Autos sind und bleiben billiger, und am Ende, das wissen wir alle, zählt meist der Preis.

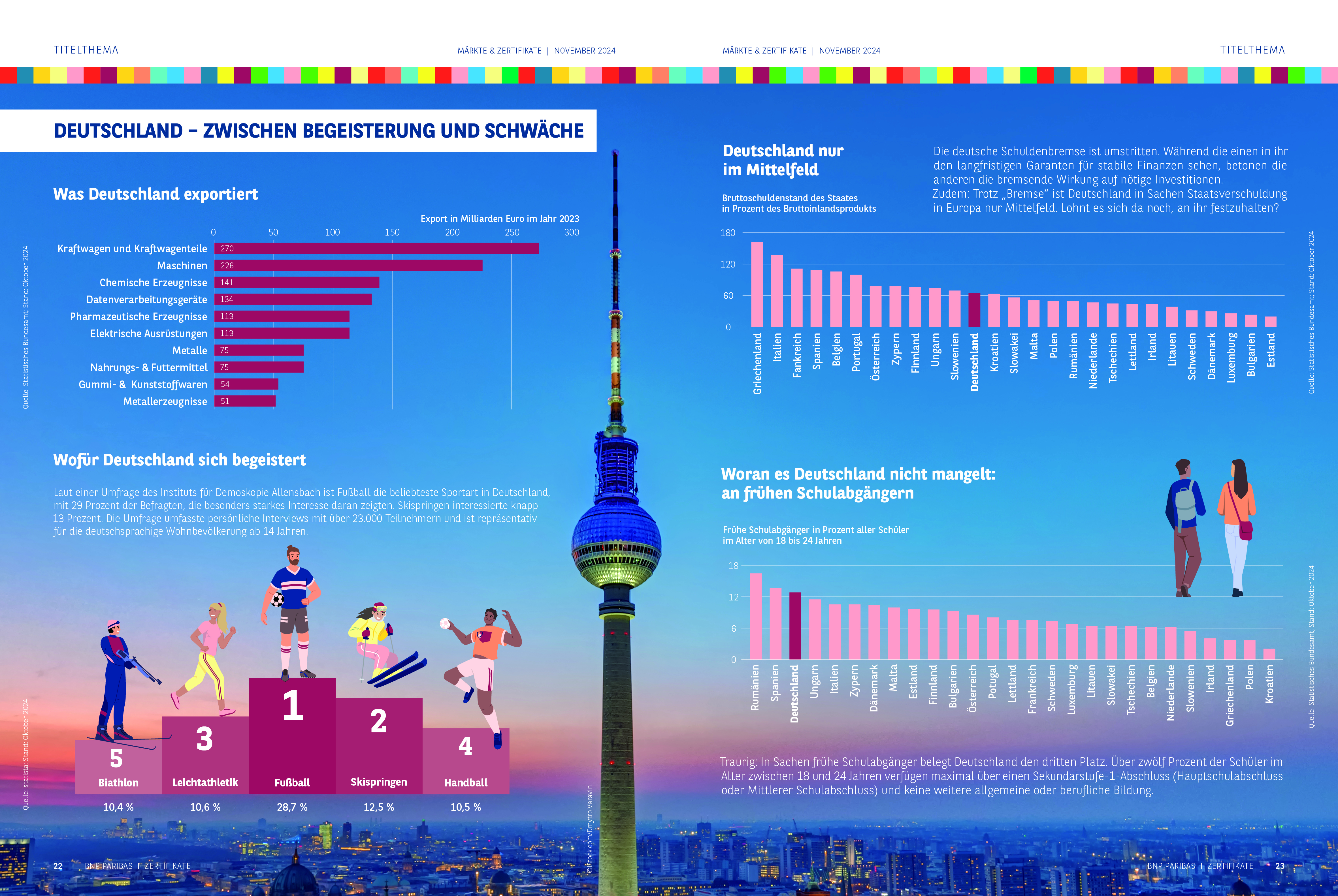

Doch die wachsende Konkurrenz ist nur ein Teil des Problems. Auch unser Bildungssystem ist mangelhaft. Rund zwölf Prozent der Schüler in Deutschland haben am Ende nur einen Schulabschluss der Sekundarstufe 1 (siehe Seite 23).

Das schlechte Abschneiden trägt zum Fachkräftemangel bei, was letztendlich auf das Wachstum drückt. Zum „Kata-strophenmix“ gehört auch die mangelhafte Infrastruktur: schlechte Straßen, schlechte Kommunikationswege. Laut dem Index für digitale Wirtschaft und Gesellschaft (DESI), der jährlich von der Europäischen Kommission veröffentlicht wird, liegt Deutschland im kontinentalen Vergleich in Sachen Digitalisierung bestenfalls im Mittelfeld.

Das drückt auch auf die Wettbewerbsfähigkeit. Einem Ranking der Schweizer Hochschule IMD zufolge, in der etwa die Effizienz von Regierung und Wirtschaft bewertet werden, ist Deutschland in diesem Jahr auf den 24. Platz gerutscht, zwei Plätze niedriger als im Jahr zuvor und ein erneuter Rückschritt. Vor zehn Jahren erreichte Deutschland noch Rang sechs.

Deutschland – wie das Wachstum immer weniger wird

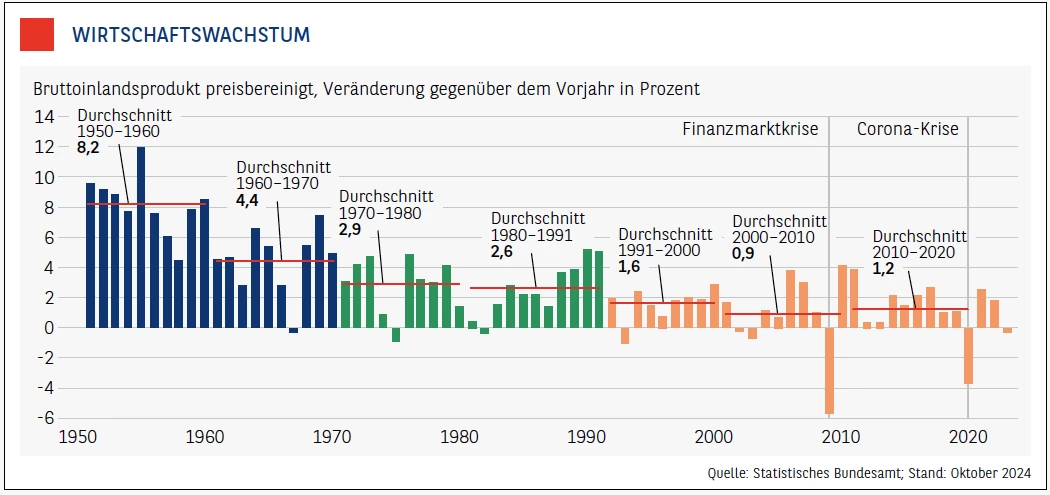

Die Wirtschaft in Deutschland ist von 1950 bis 2023 im Durchschnitt um rund 3 Prozent im Jahr gewachsen. Das Wachstum hat sich über die letzten Jahrzehnte jedoch deutlich verlangsamt. Im Durchschnitt der letzten zwei Jahrzehnte von 2000 bis 2020 ist das Bruttoinlandsprodukt preisbereinigt nur um 1 Prozent pro Jahr gewachsen. In den 1950er- und 1960er-Jahren wuchs das preisbereinigte Bruttoinlandsprodukt dagegen noch deutlich dynamischer – mit durchschnittlich über 6 Prozent im Jahr.

Dass die deutsche Wirtschaft im 21. Jahrhundert historisch gesehen wesentlich moderater gewachsen ist als in den 50 Jahren bis zur Jahrtausendwende, liegt – neben dem allgemeinen Phänomen nachlassenden Wachstums in entwickelten Volkswirtschaften – auch an den beiden deutlichen Wirtschaftseinbrüchen im Zuge der weltweiten Finanzmarktkrise 2009 und der Corona-Krise 2020. Mit einem massiven Rückgang des preisbereinigten Bruttoinlandsprodukts von 5,7 Prozent im Jahr 2009 sowie dem coronabedingten Minus von 3,7 Prozent im Jahr 2020 erlebte die deutsche Wirtschaft ihre bisher schwersten Rezessionen der Nachkriegszeit.

Zudem waren die 1950er- und 1960er-Jahre durch den Wiederaufbau und die Reparatur der Schäden durch den Zweiten Weltkrieg gekennzeichnet, was zu einer Sonderkonjunktur führte. Die Einbindung in das westliche Wirtschaftssystem, gestützt durch umfangreiche finanzielle Zuwendungen durch die USA – Stichpunkt Marshall-Plan –, führte zum „deutschen Wirtschaftswunder“, gekennzeichnet durch hohes Wachstum und niedrige Arbeitslosigkeit.

CO2-Bepreisung trifft Deutschland besonders hart. Und noch ein Faktor des strukturellen Wandels trifft Deutschland besonders, nämlich die hohen Energiepreise und die Dekarbonisierung der Wirtschaft. Beides hängt zusammen, auch wenn unterschiedliche Gründe eine Rolle spielen. Die Energie kam vor einigen Jahren noch zu einem großen Teil aus Russland. Insbesondere beim Erdgas war Deutschland von russischen Lieferungen abhängig. Mit dem Krieg Russlands gegen die Ukraine hat sich das schnell geändert. Der russische Anteil am deutschen Energiemix ist deutlich zurückgegangen. Dadurch verteuerte sich die heimische Energie, was insbesondere die energieintensiven Industrien, von denen es in Deutschland viele gibt, belastete.

Das ist die eine Seite, die andere, die die Situation verschärft, ist die Dekarbonisierung. Um den Ausstoß von Kohlenstoffdioxid, kurz CO2, zu bremsen, hat die EU einen Zertifikatehandel eingeführt. Wer CO2 ausstößt, muss dafür Zertifikate erwerben. Jahr für Jahr werden die Zertifikate teurer, so lohnt es sich für die Industrie, auf klimaneutrale Energien umzusatteln. Das Instrument des Zertifikatehandels wird in der Fachliteratur überwiegend positiv beurteilt, dennoch führt der Handel mittelfristig erst einmal zu einer Verteuerung von Energie. Dies belastet insbesondere Deutschland, da unser Land EU-weit das meiste CO2 ausstößt. Im Jahr sind das derzeit rund 750 Millionen Tonnen. Als Entschuldigung könnte man nun einwenden, dass Deutschland die größte Volkswirtschaft in der EU ist und deswegen auch mehr CO2 ausstößt. Doch auch auf den Pro-Kopf-Ausstoß umgerechnet schneidet Deutschland nicht gut ab. Mit rund 9 Tonnen im Jahr pro Einwohner liegt Deutschland über dem EU-Durchschnitt von 7,5 Tonnen. Nur eine Handvoll Länder schneidet noch schlechter ab. Das heißt aber auch, dass die negative Seite des Zertifikatehandels – die sukzessive Verteuerung der Energie – Deutschland besonders trifft. Die Umstellung der heimischen CO2-lastigen Industrieproduktion auf klimafreundliche Technologien läuft zwar, aber sie braucht Zeit. In der Zwischenzeit muss die Industrie die höheren Energiekosten auf die Produkte umlegen, und das in einer Phase, in der verstärkte Konkurrenz aus China droht.

Leidenszeit durch Investitionen verkürzen. Der Mix aus Belastungsfaktoren, die aus dem Strukturwandel resultieren, ist toxisch. Also was tun? Die Antworten darauf fallen unterschiedlich aus. Die Berliner Regierung scheint auf Zeit zu spielen. Zudem werden einzelne Förderprogramme aufgelegt, die die Lage abmildern sollen, wie etwa die nun wieder in Diskussion stehende Abwrackprämie, die den Verkauf von E-Autos ankurbeln soll. „Davon halten wir nicht viel“, sagt Geraldine Dany-Knedlik vom DIW. Grund ihrer Skepsis: „Solche Einmalzahlungen verpuffen, am Ende ändern sie nichts am grundsätzlichen Problem.“ Deswegen favorisieren Experten vor allem Investitionen in Bereiche, die den Strukturwandel beschleunigen und damit sozusagen die „Leidenszeit“ verkürzen. Dazu gehören etwa Ausgaben in die Infrastruktur, in die Straße ebenso wie in die Schiene, aber auch in Kommunikationswege, in Schulen und so weiter. Solche Ausgaben helfen sowohl der Industrie kurzfristig als auch der gesamten Ökonomie langfristig. „Schöpft Deutschland sein gesamtes Wachstumspotenzial aus, kann es den Wert seiner Wirtschaft verdoppeln – von heute 12 Billionen Euro auf 24 Billionen Euro im Jahr 2035“, lautet das Fazit einer aktuellen Untersuchung der Unternehmensberatung McKinsey. Doch dafür müsste viel investiert werden, in den kommenden zehn Jahren mindestens 600 Milliarden Euro oder mehr, so die Einschätzung von Ökonomen.

Eine Anlagestrategie, die den Strukturwandel berücksichtigt. „Denk ich an Deutschland in der Nacht, dann bin ich um den Schlaf gebracht“, schießt es mir erneut durch den Kopf. Vor allem auch, wenn ich an die Börse denke. Der DAX läuft gut, keine Frage, aber der Grund dafür ist vor allem der hohe Exportanteil bei deutschen Unternehmen. Kann der über eine längere Zeit mal nicht gehalten werden, könnte das dem DAX arg zusetzen. Vor diesem Hintergrund bekommt die Nachricht, dass die deutschen Ausfuhren im zurückliegenden Jahr gegenüber dem Vorjahr um 2 Prozent zurückgegangen sind, eine besondere Brisanz. Dieser Trend darf sich auf keinen Fall verfestigen.

Doch wo können Anleger investieren? In Unternehmen, die besonders nachhaltig arbeiten? Nachhaltigkeit als Anlagekriterium, wenn man unterstellt, dass Unternehmen, die in diesem Punkt gut abschneiden, auf dem globalen Markt einen Wettbewerbsvorteil haben? Gut möglich. Hierzu finde ich ein neues Ranking der Berliner Ratingagentur Scope. Das Ranking berücksichtigt, wie stark ein Unternehmen Nachhaltigkeitsrisiken ausgesetzt ist und wie gut es diese Risiken steuert. „Testsieger“ ist hier die Deutsche Telekom, gefolgt von der Deutschen Börse und Infineon.

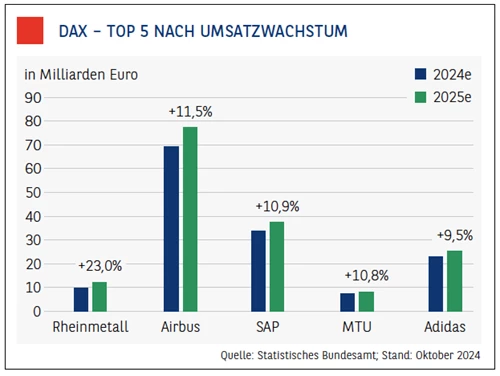

Umsatzentwicklung und Rentabilität wären ebenfalls Kriterien, die ein Anleger zur Auswahl ansetzen könnte. Würde man die DAX-Konzerne danach auflisten, lägen Rheinmetall, MTU, SAP, Airbus und Adidas auf den vorderen Rängen. Sie können trotz schwieriger Marktlage satte Umsatzzuwächse verzeichnen und arbeiten dabei sehr profitabel.

Doch wie auch immer man als Anleger vorgeht, eine Strategie zur Auswahl der Aktien ist wichtig, eine Strategie, die die strukturellen Schwächen der deutschen Wirtschaft berücksichtigt. Diese werden nicht über Nacht verschwinden, egal, wie gut oder schlecht unser Schlaf ist.

Große Unterschiede in den Regionen

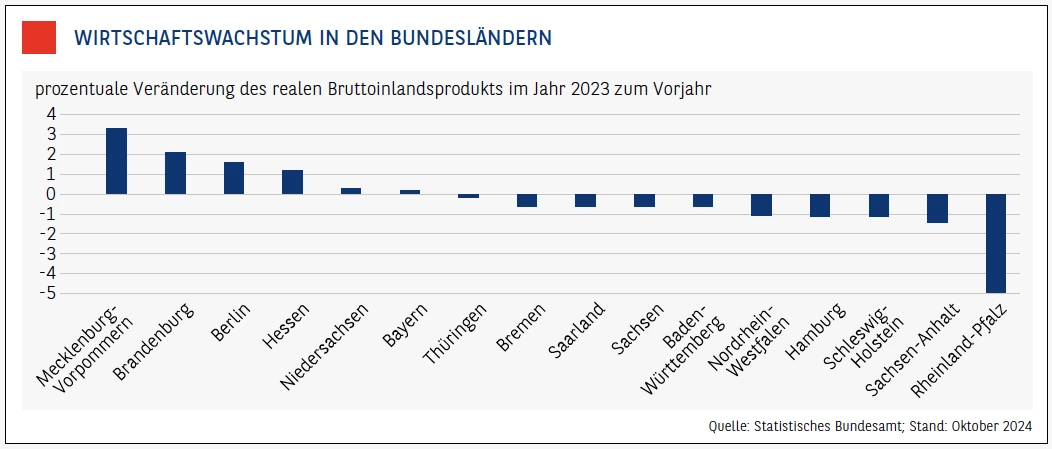

Deutschland ist im letzten Jahr in eine Rezession gerutscht: Im Jahr 2023 war das deutsche Bruttoinlandsprodukt preisbereinigt um 0,3 Prozent niedriger als im Vorjahr. Dabei gab es teilweise erhebliche Unterschiede zwischen den einzelnen Bundesländern. Während in Mecklenburg-Vorpommern die Wirtschaftsleistung um 3,3 Prozent anzog, ging das BIP in Rheinland-Pfalz um 4,9 Prozent zurück. Beobachter werten den Rückgang in Rheinland-Pfalz als Blaupause für Deutschland insgesamt. Denn Grund für den Einbruch war vor allem ein Rückgang im verarbeitenden Gewerbe. Noch 2021 trug dieser Bereich zu einem Rekordwachstum bei. 2023 hingegen verzeichneten sechs der zehn umsatzstärksten Branchen in Rheinland-Pfalz Umsatzeinbußen. Am stärksten traf es die pharmazeutische Industrie (minus 44 Prozent), die in den vergangenen Jahren noch stark von der Impfstoffproduktion profitiert hatte. Auch die chemische Industrie konnte weniger umsetzen. In Rheinland-Pfalz sind einige wichtige Großkonzerne aus der Chemie und der Pharmaindustrie angesiedelt, etwa BASF und Boehringer. Diese leiden unter den teuren Strompreisen und stehen zudem in einem harten internationalen Wettbewerb. Besser sieht es hingegen in Mecklenburg-Vorpommern aus. Das Bundesland ist vor allem durch mittelständische Unternehmen gekennzeichnet, die nicht so sehr dem globalen Konkurrenzkampf unterliegen. Mit ihnen konnte sich Mecklenburg-Vorpommern im zurückliegenden Jahr in Sachen Wachstum auf Platz eins vorarbeiten.

Nominal erwirtschafteten die Unternehmen in Nordrhein-Westfalen im Jahr 2023 das größte Bruttoinlandsprodukt aller deutschen Bundesländer. Bremen ist gemessen am BIP das kleinste Bundesland in Deutschland.

Chefredakteur Olaf Hordenbach im Interview mit Dr. Geraldine Dany-Knedlik, DIW Berlin

„Wir sind mitten im Strukturwandel“

Konjunkturelle Probleme und strukturelle Anpassungen treffen in Deutschland verstärkt aufeinander und führen zu einer erheblichen Wachstumsschwäche. Über die Gründe und Aussichten ein Gespräch mit Geraldine Dany-Knedlik vom DIW Berlin.

MÄRKTE & ZERTIFIKATE: Frau Doktor Dany-Knedlik, Sie sind Mitverfasserin der Studie „Die deutsche Wirtschaft im Umbruch – Konjunktur und Wachstum schwach“. Wenn man auf die Wirtschaftszahlen schaut, hat man jedoch den Eindruck, dass Deutschland in einer tiefen Krise steckt. Wie kann es sein, dass die größte Wirtschaft im Euroraum in Sachen Wachstum im kommenden Jahr das Schlusslicht bildet?

Geraldine Dany-Knedlik: Das ist natürlich die „Eine-Million-Euro-Frage“, die uns umtreibt. Wie kann das sein? Ich glaube – um es kurz und knapp zu beantworten –, in Deutschland trifft eine konjunkturelle Flaute auf einen strukturellen Wandel. Und diese beiden Effekte, die überlagern sich zurzeit. Das trifft die deutsche Wirtschaft besonders hart, weil wir im Gegensatz zu den europäischen Partnerländern einen sehr hohen Anteil an Industrie haben, obwohl wir ein sehr fortschrittliches Land sind. Üblicherweise sind die fortgeschrittenen Wirtschaften weniger durch Industrie, sondern durch Dienstleistungen gekennzeichnet. In Deutschland ist das nicht so. Wir haben zum Beispiel eine große Automobil- und Chemieindustrie, und genau diese Industriezweige sind einem enormen Strukturwandel ausgesetzt.

MÄRKTE & ZERTIFIKATE: Was meinen Sie konkret mit Strukturwandel?

Geraldine Dany-Knedlik: Da sind vor allem die gestiegenen Energiepreise. Durch den Angriffskrieg gegen die Ukraine haben sich die Energierohstoffe schlagartig verteuert. Das hat zu einem Preisschock geführt. Doch die Preise werden wahrscheinlich hoch bleiben. Die CO2-Bepreisung spielt hier eine wichtige Rolle. Sie führt langfristig dazu, dass fossile Energie immer teurer wird. Damit muss die heimische Industrie, insbesondere die energieintensive, klarkommen.

MÄRKTE & ZERTIFIKATE: Und welche Faktoren noch?

Geraldine Dany-Knedlik: Der Mangel an Fachkräften, die schleppende Digitalisierung, die zunehmende Konkurrenz aus China – das Land stellt mehr und mehr hochwertige Produkte her, die auch in Deutschland produziert werden, wie etwa Autos – und der demografische Wandel.

MÄRKTE & ZERTIFIKATE: O. k., aber dennoch: Auto, Chemie und so weiter, diese Industrien haben uns doch lange Zeit sehr stark gemacht. Warum jetzt auf einmal dieser Knick?

Geraldine Dany-Knedlik: Ja, richtig. Was uns einst stark gemacht hat, ist heute sozusagen die Achillesferse. Mit diesen Industrien, die zuvor, etwa in den Jahren 2000 bis 2019, für ein starkes Wachstum gesorgt haben, sind wir gegenüber den genannten strukturellen Faktoren besonders verletzlich. Der Wandel hatte sich schon länger angekündigt. Durch die Corona-Pandemie und den Krieg gegen die Ukraine wurde er rapide beschleunigt, weil eben die Energiepreise schlagartig anzogen. Das hat die Situation über Nacht dramatisch zugespitzt.

MÄRKTE & ZERTIFIKATE: O. k., aber könnte man das jetzt nicht auch positiv sehen? Der Preisschock durch die Energie, hat er nicht zu einem Umdenken geführt, das uns langfristig wieder aus der Krise führt, uns sogar stark für die Zukunft macht?

Geraldine Dany-Knedlik: Ja, das denke ich schon, zumindest wäre es wünschenswert.

MÄRKTE & ZERTIFIKATE: Das hört sich nicht überzeugt an?

Geraldine Dany-Knedlik: Das Problem ist, dass wir derzeit aus den Unternehmen zu hören bekommen, dass es schwierig ist, Investitionen zu tätigen, weil wir eine sehr hohe Unsicherheit im Land über die politischen und wirtschaftlichen Rahmenbedingungen haben.

MÄRKTE & ZERTIFIKATE: Aber die Bundesregierung hat ja schon einige Gesetze auf den Weg gebracht, die unser Wachstum stärken sollen. Etwa die Wachstumsinitiative, die im Juli verabschiedet wurde und die 49 Maßnahmen enthält, um Deutschland fit zu machen.

Geraldine Dany-Knedlik: Ja, aber leider steckt der Teufel im Detail. Grundsätzlich begrüßen wir das Paket, das unter anderem das Arbeitsangebot stärken, dem Fachkräftemangel entgegenwirken und die Bedingungen für die Unternehmen verbessern soll, aber schaut man in diese Maßnahmen rein, sind die nur zum Teil konkret. Da muss noch viel dran gemacht werden. Und weil das so ist, denken wir nicht, dass das Paket zum Gamechanger für die deutsche Wirtschaft werden wird, zumindest nicht auf die Schnelle.

MÄRKTE & ZERTIFIKATE: O. k., jetzt haben wir viel darüber gesprochen, was alles nicht so gut bei uns läuft. Doch so schlecht ist es dann auch wieder nicht, oder?

Geraldine Dany-Knedlik: Ja, natürlich, man kann sich schon viele Sorgen machen, aber man muss auch sehen, dass Deutschland trotz der enormen Herausforderungen, etwa der Energiepreise, der sehr hohen Inflation und so weiter, unter dem Strich seitwärts läuft. Selbst bei einem kleinen Minus von 0,1 Prozent oder 0,2 Prozent, unter dem Strich läuft es seitwärts. Das zeigt ja auch eigentlich, wie resilient wir trotz dieser ganzen Störfaktoren sind.

MÄRKTE & ZERTIFIKATE: Also mit Schwung nach vorne?

Geraldine Dany-Knedlik: Nein, wir werden sicherlich nicht auf die Schnelle an die alte Wachstumsdynamik anknüpfen. Aber einige Punkte sprechen schon dafür, dass sich die Wirtschaft wieder langsam erholen könnte.

MÄRKTE & ZERTIFIKATE: Und das wären?

Geraldine Dany-Knedlik: Etwa der private Konsum. Die hohe Inflation, die wir in den zurückliegenden Jahren gesehen haben, hat nicht nur zu einem Kaufkraftverlust in der Bevölkerung geführt, sie hat die Menschen auch extrem verunsichert. Diese Phase könnte nun überwunden sein. Effektiv haben die Menschen, auch dank der zum Teil kräftigen Lohnerhöhungen, wieder mehr Geld in der Tasche. Und auch der psychologische Faktor schwächt sich ab, die Angst vor der Inflation schwindet. Das stärkt die Bereitschaft zum Konsum.

Wir sprechen hier auch von der „observierten Inflation“, derjenigen, die die Menschen tagtäglich wahrnehmen, beim Einkaufen. In dem Moment, in dem die Preise einigermaßen konstant bleiben, auch wenn sie insgesamt höher als zuvor sind, kehrt eine Planbarkeit und Beruhigung zurück. Die Haushalte sind dann wieder bereit, zu konsumieren. Daher denken wir, dass sich der private Konsum in den kommenden Quartalen stärker erholen könnte.

MÄRKTE & ZERTIFIKATE: Noch mal zum Strukturwandel, den wir weltweit, aber insbesondere in Deutschland sehen. Gibt es hier Anzeichen, wie weit wir diesen Wandel schon vollzogen haben?

Geraldine Dany-Knedlik: Das ist schwierig zu beantworten. Sicher scheint nur, dass die Unternehmen mit dem Wandel zu kämpfen haben, und zwar mehr und länger, als sich das vielleicht viele erhofft haben. Aber es gibt schon einen Hinweis, dass dieser Wandel läuft. Wenn man sich etwa die Industrieproduktion und die Bruttowertschöpfung des Verarbeitenden Gewerbes anschaut. Die Industrieproduktion misst nur das, was wirklich produziert wurde, die Bruttowertschöpfung enthält neben der Produktion auch noch die Handelsaktivitäten und begleitende Dienstleistungen der Unternehmen aus dem Verarbeitenden Gewerbe. Wenn etwa ein Unternehmen im Ausland produzieren lässt und die Waren dann auf dem globalen Markt handelt, oder Ausgaben für Forschung und Entwicklung, all das wird in der Bruttowertschöpfung erfasst.

Seit 2019 können wir nun ein Auseinanderdriften der Indus-trieproduktion, die stark rückläufig ist, und der Bruttowertschöpfung sehen, die sich einigermaßen stabil hält. Das zeigt, dass der Bereich Handel und Dienstleistungen im Verarbeitenden Gewerbe an Bedeutung gewinnt, was den Strukturwandel anzeigt.

MÄRKTE & ZERTIFIKATE: Also Wachstum ohne Fließbänder?

Geraldine Dany-Knedlik: Wenn Sie das so überspitzt ausdrücken möchten, gerne. Doch was sollte daran so problematisch sein? Weil es vielleicht weniger Wachstum bedeutet? Doch das muss nicht so sein. Andere Ökonomien wie die USA haben diese Phase längst durchlaufen und wachsen stärker als Deutschland. Zudem, was bedeutet uns Wachstum? Am Ende kommt es doch darauf an, dass unser Wohlstand maximiert wird. Und ob mehr Wohlstand mehr Konsum oder mehr Freizeit bedeutet, das müssen die Menschen entscheiden.

MÄRKTE & ZERTIFIKATE: Frau Doktor Dany-Knedlik, vielen Dank für das Gespräch.

Wichtige rechtliche Hinweise – bitte lesen. Dieser Beitrag von BNP Paribas S.A. – Niederlassung Deutschland ist eine Produktinformation und Werbe- bzw. Marketingmitteilung, die sich an private und professionelle Kunden in Deutschland und Österreich richtet, wie definiert in § 67 deutsches Wertpapierhandelsgesetz (WpHG) und § 1 Z 35 und 36 österreichisches Wertpapieraufsichtsgesetz 2018 (WAG 2018). Er stellt weder ein Angebot noch eine Beratung, Empfehlung oder Aufforderung zum Kauf, Verkauf oder Halten irgendeiner Finanzanlage dar. Ferner handelt es sich nicht um eine Aufforderung, ein solches Angebot zu stellen. Insbesondere stellt dieser Beitrag keine Anlageberatung bzw. Anlageempfehlung dar, weil er die persönlichen Verhältnisse des jeweiligen Anlegers nicht berücksichtigt.

Es handelt sich um eine Werbe- bzw. Marketingmitteilung, die weder den gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit bzw. der Förderung der Unabhängigkeit von Finanzanalysen noch dem Verbot des Handels im Anschluss an die Verbreitung von Finanzanalysen unterliegt. Der Erwerb von hierin beschriebenen Finanzinstrumenten bzw. Wertpapieren erfolgt ausschließlich auf Basis der im jeweiligen Prospekt nebst etwaigen Nachträgen und den endgültigen Angebotsbedingungen enthaltenen Informationen. Diese Dokumente können in elektronischer Form unter www.derivate.bnpparibas.com unter Eingabe der jeweiligen Wertpapierkennnummer (WKN oder ISIN) des Produkts bzw. der jeweilige Basisprospekt unter www.derivate.bnpparibas.com/service/basisprospekte abgerufen werden. Ebenso erhalten Sie diese Dokumente in deutscher oder englischer Sprache in elektronischer Form per Mail von derivate@bnpparibas.com bzw. in Papierform kostenfrei in Deutschland von BNP Paribas Emissions- und Handelsgesellschaft mbH Frankfurt am Main, Senckenberganlage 19, 60325 Frankfurt am Main.

Diese Werbe- bzw. Marketingmitteilung ersetzt keine persönliche Beratung. BNP Paribas S.A. rät dringend, vor jeder Anlageentscheidung eine persönliche Beratung in Anspruch zu nehmen. Um potenzielle Risiken und Chancen der Entscheidung, in das Wertpapier zu investieren, vollends zu verstehen wird ausdrücklich empfohlen, den jeweiligen Prospekt nebst etwaigen Nachträgen, die jeweiligen endgültigen Angebotsbedingungen sowie das jeweilige Basisinformationsblatt (KID) gut durchzulesen, bevor Anleger eine Anlageentscheidung treffen. BNP Paribas S.A (samt Zweigniederlassungen) ist kein Steuerberater und prüft nicht, ob eine Anlageentscheidung für den Kunden steuerlich günstig ist. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des Kunden ab und kann künftig Änderungen unterworfen sein. Kurse bzw. der Wert eines Finanzinstruments können steigen und fallen.

Basisinformationsblatt: Für die hierin beschriebenen Wertpapiere steht ein Basisinformationsblatt (KID) zur Verfügung. Dieses erhalten Sie in deutscher oder englischer Sprache kostenfrei in Deutschland von BNP Paribas Emissions- und Handelsgesellschaft mbH Frankfurt am Main, Senckenberganlage 19, 60325 Frankfurt am Main sowie unter www.derivate.bnpparibas.com unter Eingabe der Wertpapierkennnummer (WKN oder ISIN) des Wertpapiers.

Warnhinweis: Sie sind im Begriff, ein Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann.

Hinweis auf bestehende Interessenkonflikte zu den besprochenen Wertpapieren/Basiswerten bzw. Produkten, die auf diesen Wertpapieren/Basiswerten basieren: Als Universalbank kann BNP Paribas S.A., ein mit ihr verbundenes Unternehmen oder eine andere Gesellschaft der BNP Paribas Gruppe mit Emittenten von in dem Beitrag genannten Wertpapieren/Basiswerten in einer umfassenden Geschäftsbeziehung stehen (zum Beispiel Dienstleistungen im Investmentbanking oder Kreditgeschäfte). Sie kann hierbei in Besitz von Erkenntnissen oder Informationen gelangen, die in dieser Werbe- bzw. Marketingmitteilung nicht berücksichtigt sind. BNP Paribas S.A., ein mit ihr verbundenes Unternehmen oder eine andere Gesellschaft der BNP Paribas Gruppe oder auch Kunden von BNP Paribas S.A. können auf eigene Rechnung Geschäfte in oder mit Bezug auf die in dieser Werbemitteilung angesprochenen Wertpapiere/Basiswerte getätigt haben oder als Marketmaker für diese agieren. Diese Geschäfte (zum Beispiel das Eingehen eigener Positionen in Form von Hedge-Geschäften) können sich nachteilig auf den Marktpreis, Kurs, Index oder andere Faktoren der jeweiligen genannten Produkte und damit auch auf den Wert der jeweiligen genannten Produkte auswirken. BNP Paribas S.A. unterhält interne organisatorische, administrative und regulative Vorkehrungen zur Prävention und Behandlung von Interessenkonflikten.

Wichtige Information für US-Personen: Die hierin beschriebenen Produkte und Leistungen sind nicht an US Personen gerichtet. Dieser Beitrag darf nicht in die USA eingeführt oder gesandt oder in den USA oder an US-Personen verteilt werden.

Emittentenrisiko: Die in diesem Beitrag beschriebenen Wertpapiere werden von BNP Paribas Emissions- und Handelsgesellschaft mbH Frankfurt am Main emittiert und von der BNP Paribas S.A. garantiert. Als Inhaberschuldverschreibungen unterliegen die von BNP Paribas Emissions- und Handelsgesellschaft mbH Frankfurt am Main emittierten und von der BNP Paribas S.A. garantierten Wertpapiere keiner Einlagensicherung. Der Anleger trägt daher mit Erwerb des Wertpapiers das Ausfallrisiko der Emittentin sowie der Garantin. Angaben zum maßgeblichen Rating von BNP Paribas S.A. sind unter www.derivate.bnpparibas.com erhältlich. Ein Totalverlust des vom Anleger eingesetzten Kapitals ist möglich.

Marken: DAX® und TecDAX® sind eingetragene Marken der Deutschen Börse AG. STOXXSM , STOXX 50SM und EURO STOXX 50SM Index sind Marken der STOXX Limited. STOXX Limited ist ein Unternehmen der Deutschen Börse. SMI® ist eine eingetragene Marke der SIX Swiss Exchange. ATX (Austrian Traded Index®) und RDX (Russian Depository Index®) werden durch die Wiener Börse AG real-time berechnet und veröffentlicht. WIG 20® ist eine eingetragene Marke der Warsaw Stock Exchange. BUX® ist eine eingetragene Marke der Budapest Stock Exchange. Dow Jones Industrial AverageSM ist ein Dienstleistungszeichen von McGraw-Hill Companies. S&P 500® ist ein eingetragenes Warenzeichen der McGraw-Hill Companies, Inc. Nasdaq 100® ist eine eingetragene Marke von The Nasdaq Stock Market, Inc. NYSE Arca Gold Bugs Index ist Eigentum der NYSE Euronext. Nikkei 225® Index ist Eigentum der Nihon Keizai Shimbun, Inc. TOPIX® ist Eigentum der Japan Exchange Group. Hang Seng IndexSM und Hang Seng China Enterprises IndexSM sind Eigentum von Hang Seng Indexes Company Limited. KOSPI 200SM ist Eigentum der Korea Stock Exchange. SET 50SM ist ein eingetragenes Warenzeichen der Stock Exchange of Thailand. MSCI® ist ein eingetragenes Warenzeichen von MSCI Inc. IBEX 35 ist ein eingetragenes Warenzeichen der Sociedad de Bolsas S.A. CECE EUR Index ® ist Eigentum und eingetragenes Warenzeichen der Wiener Börse AG. Der FTSE/ASE 20 Index® ist gemeinsames Eigentum der Athens Stock Exchange und von FTSE International Limited und wurde für den Gebrauch durch BNP Paribas S.A. – Niederlassung Deutschland lizenziert. FTSE International Limited fördert, unterstützt oder bewirbt nicht diese Produkte. FTSE™, FTSE® und Footsie® sind registrierte Marken der London Stock Exchange Plc und The Financial Times Limited und werden von FTSE International unter einer Lizenz verwendet. NIFTY 50SM ist ein eingetragenes Warenzeichen der National Stock Exchange of India. S&P Toronto Stock Exchange 60 Index® ist ein eingetragenes Warenzeichen der McGraw-Hill Companies Inc. Dow Jones Turkey Titans 20 Index ist eine Dienstleistungsmarke von Dow Jones & Company, Inc. und wurde für den Gebrauch durch BNP Paribas S.A. – Niederlassung Deutschland lizenziert. LPX 50® und LPX® Major Market Index sind eingetragene Marken der LPX GmbH, Basel. GPR 250 Global Index ist eingetragenes Warenzeichen von Global Property Research. MSCI® World Index und MSCI® Emerging Markets sind eingetragene Warenzeichen von MSCI Inc.

Das vorliegende Dokument wurde von der BNP Paribas S.A. Niederlassung Deutschland erstellt, eine Niederlassung der BNP Paribas S.A. mit Hauptsitz in Paris, Frankreich. BNP Paribas S.A. Niederlassung Deutschland, Senckenberganlage 19, 60325 Frankfurt am Main wird von der Europäischen Zentralbank (EZB) und der Autorité de Contrôle Prudentiel et de Résolution (ACPR) beaufsichtigt, ist von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) zugelassen und ist Gegenstand beschränkter Regulierung durch die BaFin. BNP Paribas S.A. ist von der EZB und der ACPR zugelassen und wird von der Autorité des Marchés Financiers in Frankreich beaufsichtigt. BNP Paribas S.A. ist als Gesellschaft mit beschränkter Haftung in Frankreich eingetragen. Sitz: 16 Boulevard des Italiens, 75009 Paris, France. www.bnpparibas.com.

© 2026 BNP Paribas. Alle Rechte vorbehalten. Wiedergabe oder Vervielfältigung des Inhalts dieses Beitrag oder von Teilen davon in jeglicher Form ohne unsere vorherige Einwilligung sind untersagt.