Zentralbanken: Ziel aus den Augen verloren

Eines der vorrangigen Ziele der Zentralbanken ist Preisstabilität. Doch durch die billionenschweren Finanzhilfen explodieren die Preise. Während die Aktienmärkte jubeln, gerät vieles andere aus den Fugen.

Noch im März versicherte die US-Notenbank (Fed) den Finanzmärkten, dass sie die Geldschleusen noch sehr lange geöffnet und die Leitzinsen noch bis mindestens Ende 2023 bei null bis 0,25 Prozent halten will. Der Umfang der monatlichen Wertpapierkäufe in Höhe von 120 Milliarden US-Dollar sollte noch so lange beibehalten werden, bis „subs-tanzielle weitere Fortschritte“ auf dem Weg zu Vollbeschäftigung und Preisstabilität erreicht seien.

Inzwischen sind gerade einmal etwas mehr als sechs Monate vergangen, und am Markt ist fast jedem klar, dass das Ende der ultralockeren US-Geldpolitik bereits unmittelbar bevorsteht.

In einem ersten Schritt dürfte die Drosselung der monatlichen Anleihekäufe, das sogenannte „Tapering“, anstehen. Wie dem Protokoll der September-Sitzung der US-Notenbank zu entnehmen ist, könnte der Startschuss dafür bereits im November fallen. Wahrscheinlicher ist allerdings, dass das Tapering auf der November-Sitzung angekündigt und dann im Dezember starten wird.

Fed dreht den Geldhahn zu.

Dem Markt wird also weniger frisches Kapital zugeführt. Die Reduzierung des Kaufprogramms dürfte in monatlichen Schritten erfolgen. Laut dem Protokoll ist eine monatliche Reduzierung der Käufe von Staatsanleihen um 10 Milliarden Dollar und bei übrigen Wertpapieren um 5 Milliarden Dollar möglich. Das Kaufprogramm würde dann Mitte 2022 auslaufen. Wann die US-Notenbank erste Zinserhöhungen ins Auge fassen wird, ist aktuell noch schwer vorherzusagen. Sprachen sich im Juni noch sieben der 18 Mitglieder des geldpolitischen Ausschusses bereits für einen ersten Zinsschritt im Jahr 2022 aus, so waren es im September schon neun. Während das Zurückfahren der Wertpapierkäufe für den Aktienmarkt problematisch werden könnte, sollte es für die US-Wirtschaft zu verkraften sein, denn wegen der billionenschweren Finanzhilfen droht diese ohnehin zu überhitzen.

Die billionenschweren Finanzspritzen der Zentralbanken waren zu Beginn der Pandemie dringend notwendig, da sie den Konsum und die am Boden liegende Wirtschaft wieder ankurbeln sollten. Doch die Notenbanken haben den Ausstiegszeitpunkt verpasst und das vorrangige Ziel der Preisstabilität aus den Augen verloren. US-Notenbank-Chef Jerome Powell orientierte sich einzig am Arbeitsmarkt und ließ den kräftigen Anstieg der Inflation geflissentlich zu. Gleiches gilt im Grunde für die Europäische Zentralbank, die nach wie vor an ihrer ultralockeren Geldpolitik festhält. Das Ergebnis sehen wir an den weltweiten Lieferketten, die wegen Rohstoffmangel oder Materialknappheit außer Kontrolle geraten sind. Der Markt wurde mit Kapital lange Zeit quasi zugeschüttet, was die Aktienmärkte, insbesondere den US-Aktienmarkt, auf immer neue Rekordhöhen beförderte. Viele Amerikaner haben vom Börsenboom enorm profitiert und hohe Gewinne erzielt. Mit dem Gewinn aus Aktiengeschäften und den historisch niedrigen Zinsen haben sich viele den Traum vom Eigenheim erfüllt. Der Immobilienmarkt zeigt bereits erste Überhitzungssignale, denn die Preise schießen immer weiter nach oben. In vielen Regionen der USA toben wahre Bieterschlachten um die knappe Ressource Haus. In den gefragten Regionen wechseln nicht wenige Häuser einige 100.000 Dollar über dem veranschlagten Preis den Besitzer. Für Immobilienmakler goldene Zeiten. Im Sommer gab es in den USA erstmals mehr Makler als verfügbare Immobilien. Ob das Geld nun aus Börsengewinnen stammt oder aus niedrig verzinsten Privatdarlehen, die Menschen haben sich viele Wünsche erfüllt. Die hohe Nachfrage führte zunächst zu teils drastischen Preiserhöhungen. Doch inzwischen sind viele Produkte nur mit sehr langen Lieferzeiten zu bekommen. Die aktuelle Situation ist der ideale Nährboden für eine explodierende Inflation – wenn viel Geld auf wenig Angebot trifft.

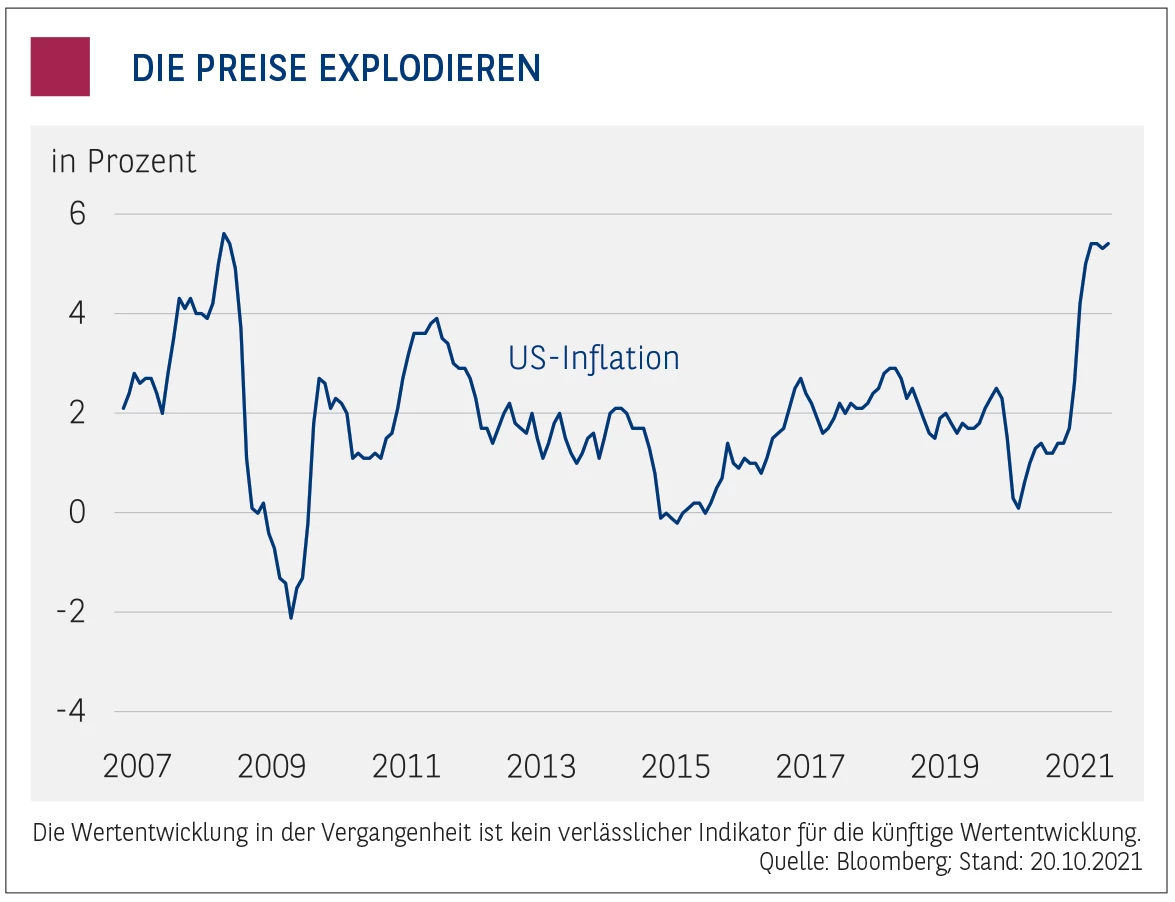

Inflation wird weiter steigen.

Die Teuerungsraten sind jüngst bereits stark in die Höhe geschnellt – im September stiegen die US-Verbraucherpreise gegenüber dem Vorjahresmonat um 5,4 Prozent. Die US-Währungshüter, allen voran Fed-Chef Powell, versuchten lange, die Inflation kleinzureden, und bezeichneten sie als kurzfristiges Phänomen. Doch ein Blick auf die US-Erzeugerpreise macht schnell deutlich, dass wir es hier nicht mit einem kurzfristigen Problem zu tun haben. Im September stiegen die US-Erzeugerpreise im Vergleich zum Vorjahresmonat um 8,6 Prozent und damit so stark wie seit 2008 nicht mehr. In der Regel geben die Hersteller die höheren Preise mit zeitlichem Verzug an die Händler weiter, die die höheren Einkaufspreise wiederum an die Endkunden weitergeben. Es sollte daher niemanden überraschen, wenn die Inflation noch höhere Raten erreicht.

Doch es ist nicht nur die sichtbare, messbare Inflation, die vielen Bürgern zu schaffen macht. Wenn man für ein Produkt statt zuvor 100 Euro plötzlich 105 Euro zahlen muss, dann ist diese Inflation messbar. Doch es gibt noch eine andere Form von Inflation, die nicht unbedingt messbar ist und auch in keiner Statistik auftaucht. Sie wird gerne als Schatten-inflation bezeichnet. In der Gastronomie hatten viele Restaurants nach der monatelangen Schließung Schwierigkeiten, Personal zu finden. Viele Gastarbeiter mussten zurück in ihr Land und sind nicht zurückgekommen. Das Schnitzel im Lieblingsrestaurant kostet möglicherweise noch genauso viel wie vor der Pandemie, doch muss man viel länger auf sein Essen, sein Getränk oder die Rechnung warten, weil weniger Personal zur Verfügung steht. Gleiches gilt für Übernachtungen in Hotels, wo das Zimmer pro Nacht möglicherweise noch genauso viel kostet wie vorher, doch kommt der Reinigungsservice nicht mehr täglich, sondern vielleicht nur noch alle zwei Tage. Das Frühstücksbuffet bietet häufig nicht mehr die gleiche Auswahl wie vor der Krise. In den Supermärkten werden die Regale nicht mehr regelmäßig aufgefüllt, weil die Transportunternehmen nicht genug Lkw-Fahrer/-innen finden. Die Lieferzeiten für das neue Auto oder die neue Couch werden länger. Getränkeautomaten werden nicht mehr regelmäßig aufgefüllt. Viele dieser Probleme sind der Pandemie geschuldet. Doch einige Probleme sind entstanden, weil die Notenbanken mit ihrer Geldpolitik einfach in allen Bereichen für zu viel Nachfrage gesorgt haben, die die Industrie aber nicht stillen kann.

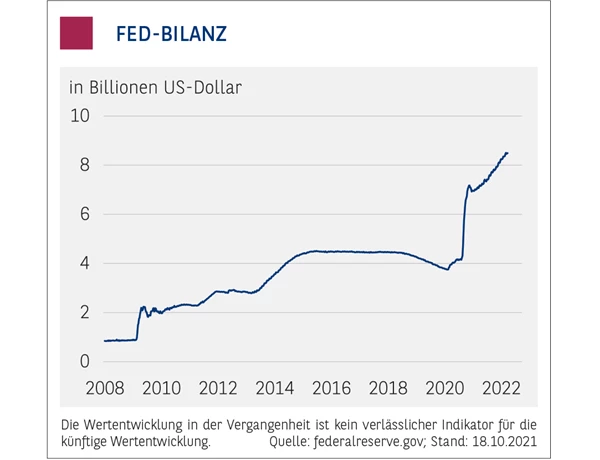

Sogar der Bilanz-Abbau droht.

In den USA droht zumindest das Ende der Wertpapierkäufe, womit kein frisches Kapital mehr an die Märkte gelangt. Der US-Währungshüter James Bullard sieht sogar bereits 2022 Spielraum für einen Abbau der krisenbedingt massiv aufgeblähten Bilanz der Fed. Der Chef des Notenbankbezirks St. Louis ist dafür, mit dem Abbau nach Beendigung des Wertpapierkaufprogramms zu beginnen, was Mitte 2022 sein könnte. Die Summe der in der Fed-Bilanz stehenden Vermögenswerte hat inzwischen 8,5 Billionen Dollar erreicht. Laut Bullard besteht kein Grund, sie nach Ablauf des Kaufprogramms auf diesem Niveau zu belassen. Wie genau der Bilanzabbau dann ablaufen würde, ist noch unklar. Um die Anleihekurse nicht zu sehr unter Druck zu bringen, was die Anleiherenditen steigen lassen würde, dürfte sie zunächst aber nur nicht mehr als Käufer auftreten. Der Verkauf von Wertpapieren ist für den Bilanzabbau nicht unbedingt nötig. Die Fed wird einfach auslaufende Anleihen nicht wieder neu auflegen. Dies dauert dann zwar deutlich länger, doch würde es den Markt nicht so sehr belasten. Drückt sie zu sehr aufs Tempo, könnten die Anleiherenditen zu schnell anziehen, was zahlreiche Probleme in anderen Bereichen erzeugen würde. Steigende Zinsen dürften den Immobilienmarkt unter Druck bringen, da die Kreditkosten ebenfalls steigen würden. Vor allem bei Anschlussfinanzierungen käme dann bei einigen Kreditnehmern das böse Erwachen. Auch für die teils hochverschuldeten Technologieunternehmen würden die Finanzierungskosten in die Höhe schnellen und die Gewinne schmälern.

Zudem wird in den USA so ziemlich alles auf Pump gekauft. Höhere Finanzierungskosten für Privatkredite könnten den US-Konsum zu stark bremsen. In den USA spielt der Konsum für das Wirtschaftsgeschehen eine zentrale Rolle – der Anteil des Privatkonsums am Bruttoinlandsprodukt beträgt 68 Prozent. Es besteht eine enge Wechselwirkung zwischen Konsum und Wirtschaftswachstum: Je mehr konsumiert wird, desto schneller wächst die Wirtschaft, und umgekehrt. Möglicherweise wird die US-Notenbank 2022 mit dem Abbau der Bilanz beginnen, doch dürfte sie dies aus den beschriebenen Gründen in einem überaus behutsamen Tempo machen.

EZB bleibt „ultralocker“.

Mit einem Preiswachstum im September von 3,4 Prozent ist die Situation in der Eurozone zwar noch nicht so schlimm wie in den USA, doch zogen die Preise zuletzt auch in Europa kräftig an. In Deutschland lag die Inflation im September bereits bei 4,1 Prozent und damit auf dem höchsten Niveau seit 2008. Während die US-Notenbank eine geldpolitische Straffung zumindest in Aussicht stellte, dürfte die Europäische Zentralbank (EZB) ihren Fuß auf dem geldpolitischen Gaspedal noch eine Weile nahezu durchgetreten lassen. Auf ihrer September-Sitzung gab die EZB zwar die Drosselung ihrer Anleihekäufe ab dem vierten Quartal bekannt, doch kann man von einer geldpolitischen Straffung kaum sprechen. Seit Oktober fällt der Erwerb von Staats- und Unternehmenspapieren im Rahmen des Corona-Notkaufprogramms PEPP „moderat“ geringer aus als zuvor. Zuletzt steckte die EZB über das in der Pandemie aufgelegten Pandemic Emergency Purchase Programme (PEPP) monatlich etwa 80 Milliarden Euro in Wertpapiere. Allerdings sollte man diese Maßnahme nicht überbewerten, denn sowohl das Gesamtvolumen des Programms als auch die Laufzeit will die EZB vorerst beibehalten.

Zeitnahe Zinserhöhungen wird es aller Voraussicht nach ebenfalls nicht geben. Die jüngsten Aussagen von EZB-Ratsmitgliedern lassen an einer Beibehaltung der Nullzinspolitik der EZB vorerst keinen Zweifel. Der französische Notenbankchef François Villeroy de Galhau betonte, er sehe keinen Grund für die EZB, 2022 die geldpolitischen Zügel zu straffen. Mit Blick auf die Inflation werde man jedoch „sehr wachsam“ bleiben. Zuvor hatte sein italienischer Kollege Ignazio Visco erklärt, die Erwartungen an den Märkten über eine Zinserhöhung Ende 2022 stünden nicht im Einklang mit dem geldpolitischen Ausblick der EZB, im Fachjargon Forward Guidance genannt. Auch der Chefvolkswirt der EZB, Philip Lane, bestätigte, dass die Märkte die Forward Guidance offenbar „nicht völlig aufgenommen“ hätten. Die Aussagen lassen nicht erwarten, dass die EZB vor 2023 an der Zinsschraube drehen wird. Eine Prognose, die durch den Rückzug von Jens Weidmann als Bundesbankpräsident noch wahrscheinlicher geworden ist, galt er doch zuletzt als einer der wenigen Kritiker der lockeren Geldpolitik.

Wichtige rechtliche Hinweise – bitte lesen. Dieser Beitrag von BNP Paribas S.A. – Niederlassung Deutschland ist eine Produktinformation und Werbe- bzw. Marketingmitteilung, die sich an private und professionelle Kunden in Deutschland und Österreich richtet, wie definiert in § 67 deutsches Wertpapierhandelsgesetz (WpHG) und § 1 Z 35 und 36 österreichisches Wertpapieraufsichtsgesetz 2018 (WAG 2018). Er stellt weder ein Angebot noch eine Beratung, Empfehlung oder Aufforderung zum Kauf, Verkauf oder Halten irgendeiner Finanzanlage dar. Ferner handelt es sich nicht um eine Aufforderung, ein solches Angebot zu stellen. Insbesondere stellt dieser Beitrag keine Anlageberatung bzw. Anlageempfehlung dar, weil er die persönlichen Verhältnisse des jeweiligen Anlegers nicht berücksichtigt.

Es handelt sich um eine Werbe- bzw. Marketingmitteilung, die weder den gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit bzw. der Förderung der Unabhängigkeit von Finanzanalysen noch dem Verbot des Handels im Anschluss an die Verbreitung von Finanzanalysen unterliegt. Der Erwerb von hierin beschriebenen Finanzinstrumenten bzw. Wertpapieren erfolgt ausschließlich auf Basis der im jeweiligen Prospekt nebst etwaigen Nachträgen und den endgültigen Angebotsbedingungen enthaltenen Informationen. Diese Dokumente können in elektronischer Form unter www.derivate.bnpparibas.com unter Eingabe der jeweiligen Wertpapierkennnummer (WKN oder ISIN) des Produkts bzw. der jeweilige Basisprospekt unter www.derivate.bnpparibas.com/service/basisprospekte abgerufen werden. Ebenso erhalten Sie diese Dokumente in deutscher oder englischer Sprache in elektronischer Form per Mail von derivate@bnpparibas.com bzw. in Papierform kostenfrei in Deutschland von BNP Paribas Emissions- und Handelsgesellschaft mbH Frankfurt am Main, Senckenberganlage 19, 60325 Frankfurt am Main.

Diese Werbe- bzw. Marketingmitteilung ersetzt keine persönliche Beratung. BNP Paribas S.A. rät dringend, vor jeder Anlageentscheidung eine persönliche Beratung in Anspruch zu nehmen. Um potenzielle Risiken und Chancen der Entscheidung, in das Wertpapier zu investieren, vollends zu verstehen wird ausdrücklich empfohlen, den jeweiligen Prospekt nebst etwaigen Nachträgen, die jeweiligen endgültigen Angebotsbedingungen sowie das jeweilige Basisinformationsblatt (KID) gut durchzulesen, bevor Anleger eine Anlageentscheidung treffen. BNP Paribas S.A (samt Zweigniederlassungen) ist kein Steuerberater und prüft nicht, ob eine Anlageentscheidung für den Kunden steuerlich günstig ist. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des Kunden ab und kann künftig Änderungen unterworfen sein. Kurse bzw. der Wert eines Finanzinstruments können steigen und fallen.

Basisinformationsblatt: Für die hierin beschriebenen Wertpapiere steht ein Basisinformationsblatt (KID) zur Verfügung. Dieses erhalten Sie in deutscher oder englischer Sprache kostenfrei in Deutschland von BNP Paribas Emissions- und Handelsgesellschaft mbH Frankfurt am Main, Senckenberganlage 19, 60325 Frankfurt am Main sowie unter www.derivate.bnpparibas.com unter Eingabe der Wertpapierkennnummer (WKN oder ISIN) des Wertpapiers.

Warnhinweis: Sie sind im Begriff, ein Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann.

Hinweis auf bestehende Interessenkonflikte zu den besprochenen Wertpapieren/Basiswerten bzw. Produkten, die auf diesen Wertpapieren/Basiswerten basieren: Als Universalbank kann BNP Paribas S.A., ein mit ihr verbundenes Unternehmen oder eine andere Gesellschaft der BNP Paribas Gruppe mit Emittenten von in dem Beitrag genannten Wertpapieren/Basiswerten in einer umfassenden Geschäftsbeziehung stehen (zum Beispiel Dienstleistungen im Investmentbanking oder Kreditgeschäfte). Sie kann hierbei in Besitz von Erkenntnissen oder Informationen gelangen, die in dieser Werbe- bzw. Marketingmitteilung nicht berücksichtigt sind. BNP Paribas S.A., ein mit ihr verbundenes Unternehmen oder eine andere Gesellschaft der BNP Paribas Gruppe oder auch Kunden von BNP Paribas S.A. können auf eigene Rechnung Geschäfte in oder mit Bezug auf die in dieser Werbemitteilung angesprochenen Wertpapiere/Basiswerte getätigt haben oder als Marketmaker für diese agieren. Diese Geschäfte (zum Beispiel das Eingehen eigener Positionen in Form von Hedge-Geschäften) können sich nachteilig auf den Marktpreis, Kurs, Index oder andere Faktoren der jeweiligen genannten Produkte und damit auch auf den Wert der jeweiligen genannten Produkte auswirken. BNP Paribas S.A. unterhält interne organisatorische, administrative und regulative Vorkehrungen zur Prävention und Behandlung von Interessenkonflikten.

Wichtige Information für US-Personen: Die hierin beschriebenen Produkte und Leistungen sind nicht an US Personen gerichtet. Dieser Beitrag darf nicht in die USA eingeführt oder gesandt oder in den USA oder an US-Personen verteilt werden.

Emittentenrisiko: Die in diesem Beitrag beschriebenen Wertpapiere werden von BNP Paribas Emissions- und Handelsgesellschaft mbH Frankfurt am Main emittiert und von der BNP Paribas S.A. garantiert. Als Inhaberschuldverschreibungen unterliegen die von BNP Paribas Emissions- und Handelsgesellschaft mbH Frankfurt am Main emittierten und von der BNP Paribas S.A. garantierten Wertpapiere keiner Einlagensicherung. Der Anleger trägt daher mit Erwerb des Wertpapiers das Ausfallrisiko der Emittentin sowie der Garantin. Angaben zum maßgeblichen Rating von BNP Paribas S.A. sind unter www.derivate.bnpparibas.com erhältlich. Ein Totalverlust des vom Anleger eingesetzten Kapitals ist möglich.

Marken: DAX® und TecDAX® sind eingetragene Marken der Deutschen Börse AG. STOXXSM , STOXX 50SM und EURO STOXX 50SM Index sind Marken der STOXX Limited. STOXX Limited ist ein Unternehmen der Deutschen Börse. SMI® ist eine eingetragene Marke der SIX Swiss Exchange. ATX (Austrian Traded Index®) und RDX (Russian Depository Index®) werden durch die Wiener Börse AG real-time berechnet und veröffentlicht. WIG 20® ist eine eingetragene Marke der Warsaw Stock Exchange. BUX® ist eine eingetragene Marke der Budapest Stock Exchange. Dow Jones Industrial AverageSM ist ein Dienstleistungszeichen von McGraw-Hill Companies. S&P 500® ist ein eingetragenes Warenzeichen der McGraw-Hill Companies, Inc. Nasdaq 100® ist eine eingetragene Marke von The Nasdaq Stock Market, Inc. NYSE Arca Gold Bugs Index ist Eigentum der NYSE Euronext. Nikkei 225® Index ist Eigentum der Nihon Keizai Shimbun, Inc. TOPIX® ist Eigentum der Japan Exchange Group. Hang Seng IndexSM und Hang Seng China Enterprises IndexSM sind Eigentum von Hang Seng Indexes Company Limited. KOSPI 200SM ist Eigentum der Korea Stock Exchange. SET 50SM ist ein eingetragenes Warenzeichen der Stock Exchange of Thailand. MSCI® ist ein eingetragenes Warenzeichen von MSCI Inc. IBEX 35 ist ein eingetragenes Warenzeichen der Sociedad de Bolsas S.A. CECE EUR Index ® ist Eigentum und eingetragenes Warenzeichen der Wiener Börse AG. Der FTSE/ASE 20 Index® ist gemeinsames Eigentum der Athens Stock Exchange und von FTSE International Limited und wurde für den Gebrauch durch BNP Paribas S.A. – Niederlassung Deutschland lizenziert. FTSE International Limited fördert, unterstützt oder bewirbt nicht diese Produkte. FTSE™, FTSE® und Footsie® sind registrierte Marken der London Stock Exchange Plc und The Financial Times Limited und werden von FTSE International unter einer Lizenz verwendet. NIFTY 50SM ist ein eingetragenes Warenzeichen der National Stock Exchange of India. S&P Toronto Stock Exchange 60 Index® ist ein eingetragenes Warenzeichen der McGraw-Hill Companies Inc. Dow Jones Turkey Titans 20 Index ist eine Dienstleistungsmarke von Dow Jones & Company, Inc. und wurde für den Gebrauch durch BNP Paribas S.A. – Niederlassung Deutschland lizenziert. LPX 50® und LPX® Major Market Index sind eingetragene Marken der LPX GmbH, Basel. GPR 250 Global Index ist eingetragenes Warenzeichen von Global Property Research. MSCI® World Index und MSCI® Emerging Markets sind eingetragene Warenzeichen von MSCI Inc.

Das vorliegende Dokument wurde von der BNP Paribas S.A. Niederlassung Deutschland erstellt, eine Niederlassung der BNP Paribas S.A. mit Hauptsitz in Paris, Frankreich. BNP Paribas S.A. Niederlassung Deutschland, Senckenberganlage 19, 60325 Frankfurt am Main wird von der Europäischen Zentralbank (EZB) und der Autorité de Contrôle Prudentiel et de Résolution (ACPR) beaufsichtigt, ist von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) zugelassen und ist Gegenstand beschränkter Regulierung durch die BaFin. BNP Paribas S.A. ist von der EZB und der ACPR zugelassen und wird von der Autorité des Marchés Financiers in Frankreich beaufsichtigt. BNP Paribas S.A. ist als Gesellschaft mit beschränkter Haftung in Frankreich eingetragen. Sitz: 16 Boulevard des Italiens, 75009 Paris, France. www.bnpparibas.com.

© 2026 BNP Paribas. Alle Rechte vorbehalten. Wiedergabe oder Vervielfältigung des Inhalts dieses Beitrag oder von Teilen davon in jeglicher Form ohne unsere vorherige Einwilligung sind untersagt.