Depot-Absicherung leicht gemacht

Anleger, die einen nahenden Crash fürchten, könnten geneigt sein, die einfachste und wahrscheinlich auch naheliegendste Lösung zur Absicherung ihres Portfolios zu wählen: alles verkaufen.

Was jedoch, wenn der Crash nicht kommt und die Kurse weiter steigen? Dann schaut der Anleger in die sprichwörtliche Röhre und geht leer aus, denn seine Investments sind ja auf null gestellt.

Intelligenter erscheint es daher, investiert zu bleiben und eine Absicherung ähnlich einer Unfallversicherung zu erwerben. Die passende Absicherung gewährt ein Instrument aus dem Bereich der Hebelprodukte: der Put.

»Ähnlich einer Unfallversicherung«

Kurz und bündig gesagt ist ein Put ein Kapitalmarktinstrument, dessen Wert steigt, wenn der Kurs des Basiswerts, auf den sich der Put bezieht (also etwa eine Aktie oder ein Aktienindex), sinkt. In der Welt der Hebelprodukte von BNP Paribas gibt es Puts in zwei grundsätzlich unterschiedlichen Varianten: zum einen die klassischen Optionsscheine, zum anderen die Knock-Out-Produkte.

Bei der Absicherung von Aktienportfolios mit Puts stellt sich die grundsätzliche Frage, ob Anleger dafür klassische Optionsscheine oder Knock-Out-Produkte wählen. Im Folgenden wählen wir einen Optionsschein, da hier das Risiko eines vorzeitigen Knock-Outs ausgeschlossen werden kann und Ihre Absicherung somit bis zum gewünschten Zeitraum aktiv sein kann.

Betrachtung zum Laufzeitende

Um die Wirkmechanismen einer Absicherung mit Put-Optionsscheinen zu beschreiben, stellt sich die grundlegende Frage, ob sich die Szenarien auf das Laufzeitende der Puts beziehen, oder ob die Absicherung während der Laufzeit aufgelöst wird.

Aufgrund des unterschiedlichen Preisverhaltens während der Laufzeit betrachten wir das Szenario unter der Annahme, dass Sie den Put-Optionsschein bis zum Laufzeitende halten.

Absicherung einer einzelnen Aktienposition

Wir sprachen bislang immer von der Absicherung ganzer Aktienportfolios. Um den Schutzmechanismus von Puts Schritt für Schritt zu erläutern, bietet es sich allerdings an, das Ganze zunächst anhand einer einzelnen Aktienposition zu erläutern.

Der „richtige“ Basispreis

Der Inhaber eines Puts erhält am Laufzeitende die Differenz zwischen dem (höheren) Basispreis und dem (niedrigeren) Kurs des Basiswerts. Sofern sich mehr als ein Optionsschein auf je eine Aktie bezieht, wenn also das Bezugsverhältnis kleiner als 1 ist, so muss das bei der Berechnung des Differenzbetrags natürlich berücksichtigt werden. Wenn der Kurs des Basiswerts über dem Basispreis notiert, verfällt der Put wertlos.

Am Geld

Für Anleger, die Puts zum Zwecke der Absicherung erwerben, stellt sich die Frage, auf welcher Höhe der Basispreis gewählt werden sollte. Als Standardregel kann man festhalten, dass der Basispreis möglichst auf Höhe des aktuellen Kurses des Basiswerts gewählt werden sollte. Optionsscheine, deren Basispreis auf dem aktuellen Kursniveau des Basiswerts notiert, nennt man „am Geld“.

Aus dem Geld

Wählt der Anleger einen Basispreis, der niedriger liegt, ist der Kursbereich zwischen dem aktuellen Niveau und der Höhe des Basispreises natürlich nicht abgesichert. Das ist vor allem dann ärgerlich, wenn der Basiswert zum Laufzeitende zwar gefallen ist, aber eben nicht unter den Basispreis. Dann erleidet der Anleger sowohl einen Verlust auf seine Aktienposition als auch einen Totalverlust auf seine Puts.

Im Geld

Sofern der Anleger einen Put mit einem Basispreis wählt, der über dem aktuellen Kurs des Basiswerts liegt, ist er in gewisser Hinsicht überversichert. Denn je höher der Basispreis, umso teurer der Put. Das ist vor allem dann ärgerlich, wenn der Kurs des Basiswerts über den Basispreis steigt. Dann war, im Nachhinein betrachtet, die Absicherung eigentlich überflüssig und obendrein waren die Kosten auch noch höher als die bei einer Absicherung über einen Optionsschein am Geld.

Fallstudie

Nehmen wir an, Sie halten 100 Aktien der A&A-Aktie, die aktuell bei 100 Euro notiert. Da das Unternehmen in 20 Tagen Geschäftszahlen veröffentlichen wird und Sie davon ausgehen, dass die Zahlen schlechter als erwartet ausfallen werden, möchten Sie Ihre Position absichern.

Ihre Wahl fällt auf einen Put auf die A&A-Aktie mit einer Restlaufzeit von einem Monat, einem Basispreis in Höhe von exakt 100 Euro und einem Bezugsverhältnis von 0,1; je zehn1 Optionsscheine beziehen sich also auf eine A&A-Aktie.

1Stückzahl Optionsscheine je 1 Aktie = 1 / Bezugsverhältnis = 1 / 0,1 = 10

Um 100 Aktien abzusichern, benötigen Sie daher 1.000 Puts. Der aktuelle Preis des Puts möge bei 0,2 Euro liegen.

Da Sie 1.000 Puts erwerben müssen, liegen Ihre Absicherungskosten bei 200 Euro2 zuzüglich der Erwerbskosten.

2Absicherungskosten = Erwerbspreis x Anzahl Puts = 0,20 Euro x 1.000 = 200 Euro

Was passiert nun am Ende der Laufzeit der Puts, also in einem Monat?

Szenario 1: Basiswert notiert auf oder über 100 Euro

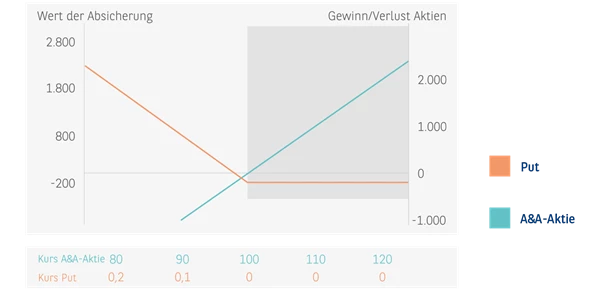

Sofern die A&A-Aktie dann auf oder über 100 Euro notiert, verfallen die Puts wertlos. Sie haben einen Verlust in Höhe von 200 Euro zuzüglich der Erwerbskosten erlitten, partizipieren aber natürlich an den Wertsteigerungen der A&A-Aktie.

Szenario 2: Basiswert notiert unter 100 Euro

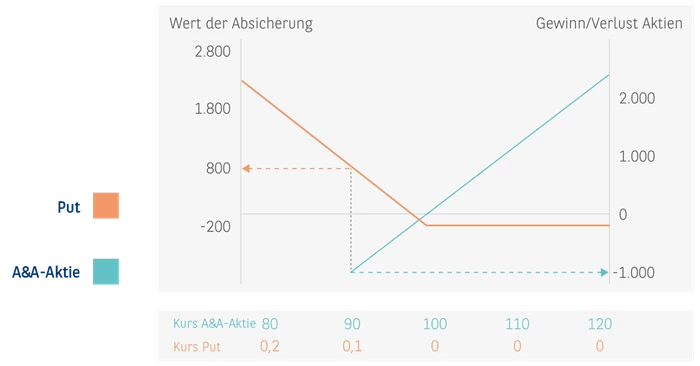

Wenn Ihre Befürchtungen allerdings eintreffen und die Aktie unter die Marke von 100 Euro fällt, sagen wir beispielsweise auf 90 Euro, erleiden Sie zunächst einen Verlust auf Ihre Aktienposition. Da Sie 100 Aktien halten und der Verlust je Aktie 10 Euro beträgt, haben Sie bei einer Position von 100 Aktien einen Verlust von 1.000 Euro3 erlitten.

3Verlust = Verlust je Aktie × Anzahl Aktien = 10 × 100 = 1.000

Im Gegenzug haben aber Ihre Puts deutlich zugelegt. Da der Basispreis bei 100 Euro liegt und die Aktie am Fälligkeitstag bei 90 Euro notiert, erhalten Sie einen Ausübungsbetrag in Höhe von 1 Euro je Put. Bei 1.000 Optionsscheinen macht das 1.000 Euro, was exakt der Höhe Ihres Verlustes auf die Aktienposition entspricht.

Ihr tatsächlicher Gewinn mit den Puts ist jedoch ein bisschen geringer, da Sie ja einen Preis in Höhe von 0,2 Euro je Put, insgesamt 200 Euro, bezahlt haben.

Ihr Gewinn mit den Puts liegt also nicht bei 1.000 Euro, sondern nur bei 800 Euro abzüglich der Erwerbskosten. Berücksichtigen wir nun noch den Verlust auf Ihre Aktienposition, so haben Sie einen Verlust in Höhe von 200 Euro zuzüglich der Erwerbskosten für die Puts erlitten. Das entspricht dem Preis, den Sie für die Puts bezahlt haben.

Das gerade dargestellte Beispiel lässt sich auch grafisch zeigen. Auf der horizontalen X-Achse haben wir die möglichen Kurse der A&A-Aktie und den jeweiligen Kurs des darauf bezogenen Puts abgebildet. Auf der vertikalen Y-Achse die auf den jeweiligen Kurs berechneten Gewinne und Verluste des Aktienportfolios (Werteskala rechts), also 100 A&A-Aktien, und die der Put-Position (Werteskala links), also 1.000 Puts.

Szenario 3: Basiswert notiert über 100 Euro

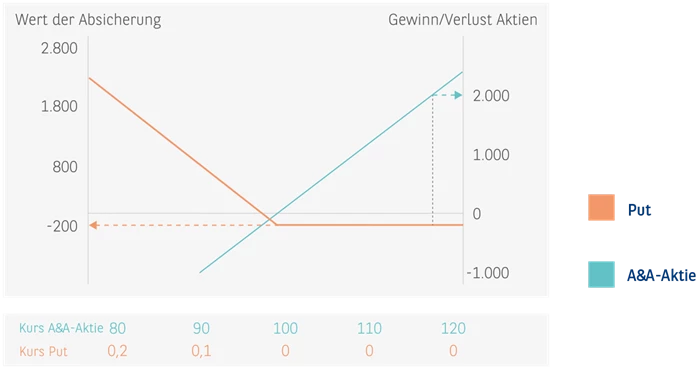

Bei einem Kurs der A&A-Aktie von 120 Euro ergibt sich ein Gewinn auf das Aktienportfolio in Höhe von 2.000 Euro1 und ein Verlust auf die Put-Position in Höhe von 200 Euro2. Da die Puts wertlos verfallen, entspricht der Verlust auf diese Position natürlich dem Erwerbspreis (0,20 Euro) mal die Anzahl (1.000 Stück). Im Ergebnis beträgt der Gewinn also 1.800 Euro.

1Gewinn Aktienportfolio = (Aktienkurs - Kaufkurs) × Anzahl = (120 - 100) × 100 = 2.000

2Verlust Put-Position = (Erwerbspreis x Anzahl Puts) = (0,2 x 1.000) = 200

Wie Sie sehen, hat die Absicherung ihren Preis. Das ist wie bei einer Hausrat- oder Kfz-Versicherung, wo Ihnen zwar bestimmte Schäden von der Versicherung erstattet werden – aber eben nicht ohne die Zahlung einer Versicherungsprämie.

Absicherung eines Aktienportfolios

Die Absicherung von Aktienportfolios verläuft grundsätzlich genauso wie die einzelner Aktienpositionen. Allerdings muss der Anleger zunächst einen mit dem Portfolio möglichst vergleichbaren Index wählen, auf den sich die Puts als Basiswert beziehen. Dann muss eine angemessene Stückzahl berechnet werden, um das Portfolio nahezu vollständig abzusichern.

Auswahl von Puts auf Aktienportfolios

Viele Anleger haben bunt gemischte Portfolios von Aktien. Natürlich gibt es am Optionsscheinmarkt keine Puts, die exakt auf diese individuellen Portfolios zugeschnitten sind. Deswegen müssen sie sich mit einer Hilfslösung begnügen: Puts auf Aktienindizes.

Hat ein Anleger vor allem deutsche Blue Chips im Portfolio, dann bieten sich Puts auf den DAX an. Hält er vor allem US-amerikanische Blue Chips, sind Puts auf den S&P 500 das Produkt der Wahl.

Eine solche Absicherung ist niemals perfekt, da natürlich der jeweilige Index niemals exakt dem Portfolio des Anlegers entspricht. Schwierig wird es vor allem dann, wenn der Anleger Aktien aus verschiedenen Regionen hält. Dann sollte er entweder denjenigen Index wählen, der den größten Teil seines Portfolios abdeckt, oder er sollte Puts auf mehrere Indizes erwerben, sodass sein Portfolio möglichst umfassend abgesichert ist.

Die „richtige“ Stückzahl bei Puts auf Portfolios

Anleger, die ein gesamtes Aktienportfolio mit Puts auf einen Index absichern möchten, können dies natürlich nur mit einer adäquaten Stückzahl erreichen. Wie wird aber die adäquate Stückzahl berechnet?

Der Rechenweg ist sehr einfach. Bei Optionsscheinen auf Indizes, die in Euro notierende Aktien enthalten, entspricht in der Regel ein Indexpunkt einem Euro, weswegen zunächst der Gesamtwert des Portfolios durch den Indexstand geteilt wird.

Beträgt der Gesamtwert eines Portfolios beispielsweise 10.000 Euro und der Indexstand 12.000 Punkte, werden zur Absicherung 0,833 Puts1 benötigt.

1Anzahl Puts (Bezugsverhältnis 1,0) = Gesamtwert Portfolio / Indexstand = 10.000 / 12.000 = 0,833

Da Optionsscheine auf Indizes, die im vier- oder fünfstelligen Bereich notieren, üblicherweise ein Bezugsverhältnis von 0,01 haben (100 Optionsscheine beziehen sich auf einen Index), muss die Anzahl noch durch das Bezugsverhältnis geteilt werden. Ist das der Fall, werden also 83,33 Puts benötigt.

Was es noch zu beachten gilt

Auflösung der Puts vor Laufzeitende

Natürlich muss ein Anleger seine Put-Position nicht bis zum Laufzeitende halten. Wie dann die Gewinn- und Verlustrechnung aussieht, lässt sich nicht pauschal beantworten.

Das hängt zum einen an dem Preisverhalten von Optionsscheinen in Abhängigkeit von Kursveränderungen des Basiswerts (siehe „Delta”). Zum anderen aber auch daran, wie sich bis zum Auflösen der Put-Position der Zeitwert verändert hat. Detaillierte Informationen zum Zeitwert von Options-scheinen finden Sie in unserem Handbuch für Trader.

Teilabsicherung

Aus verschiedenen Gründen könnten Anleger die Absicht haben, nur einen Teil ihres Portfolios abzusichern. Hier muss lediglich die Anzahl der für eine vollständige Absicherung benötigten Puts entsprechend reduziert werden. Möchte der Anleger beispielsweise nur die Hälfte des Portfolios absichern, dann muss er auch nur die Hälfte der für eine vollständige Absicherung benötigten Puts erwerben.

Wichtige rechtliche Hinweise – bitte lesen. Dieser Beitrag von BNP Paribas S.A. – Niederlassung Deutschland ist eine Produktinformation und Werbe- bzw. Marketingmitteilung, die sich an private und professionelle Kunden in Deutschland und Österreich richtet, wie definiert in § 67 deutsches Wertpapierhandelsgesetz (WpHG) und § 1 Z 35 und 36 österreichisches Wertpapieraufsichtsgesetz 2018 (WAG 2018). Er stellt weder ein Angebot noch eine Beratung, Empfehlung oder Aufforderung zum Kauf, Verkauf oder Halten irgendeiner Finanzanlage dar. Ferner handelt es sich nicht um eine Aufforderung, ein solches Angebot zu stellen. Insbesondere stellt dieser Beitrag keine Anlageberatung bzw. Anlageempfehlung dar, weil er die persönlichen Verhältnisse des jeweiligen Anlegers nicht berücksichtigt.

Es handelt sich um eine Werbe- bzw. Marketingmitteilung, die weder den gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit bzw. der Förderung der Unabhängigkeit von Finanzanalysen noch dem Verbot des Handels im Anschluss an die Verbreitung von Finanzanalysen unterliegt. Der Erwerb von hierin beschriebenen Finanzinstrumenten bzw. Wertpapieren erfolgt ausschließlich auf Basis der im jeweiligen Prospekt nebst etwaigen Nachträgen und den endgültigen Angebotsbedingungen enthaltenen Informationen. Diese Dokumente können in elektronischer Form unter www.derivate.bnpparibas.com unter Eingabe der jeweiligen Wertpapierkennnummer (WKN oder ISIN) des Produkts bzw. der jeweilige Basisprospekt unter www.derivate.bnpparibas.com/service/basisprospekte abgerufen werden. Ebenso erhalten Sie diese Dokumente in deutscher oder englischer Sprache in elektronischer Form per Mail von derivate@bnpparibas.com bzw. in Papierform kostenfrei in Deutschland von BNP Paribas Emissions- und Handelsgesellschaft mbH Frankfurt am Main, Senckenberganlage 19, 60325 Frankfurt am Main.

Diese Werbe- bzw. Marketingmitteilung ersetzt keine persönliche Beratung. BNP Paribas S.A. rät dringend, vor jeder Anlageentscheidung eine persönliche Beratung in Anspruch zu nehmen. Um potenzielle Risiken und Chancen der Entscheidung, in das Wertpapier zu investieren, vollends zu verstehen wird ausdrücklich empfohlen, den jeweiligen Prospekt nebst etwaigen Nachträgen, die jeweiligen endgültigen Angebotsbedingungen sowie das jeweilige Basisinformationsblatt (KID) gut durchzulesen, bevor Anleger eine Anlageentscheidung treffen. BNP Paribas S.A (samt Zweigniederlassungen) ist kein Steuerberater und prüft nicht, ob eine Anlageentscheidung für den Kunden steuerlich günstig ist. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des Kunden ab und kann künftig Änderungen unterworfen sein. Kurse bzw. der Wert eines Finanzinstruments können steigen und fallen.

Basisinformationsblatt: Für die hierin beschriebenen Wertpapiere steht ein Basisinformationsblatt (KID) zur Verfügung. Dieses erhalten Sie in deutscher oder englischer Sprache kostenfrei in Deutschland von BNP Paribas Emissions- und Handelsgesellschaft mbH Frankfurt am Main, Senckenberganlage 19, 60325 Frankfurt am Main sowie unter www.derivate.bnpparibas.com unter Eingabe der Wertpapierkennnummer (WKN oder ISIN) des Wertpapiers.

Warnhinweis: Sie sind im Begriff, ein Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann.

Hinweis auf bestehende Interessenkonflikte zu den besprochenen Wertpapieren/Basiswerten bzw. Produkten, die auf diesen Wertpapieren/Basiswerten basieren: Als Universalbank kann BNP Paribas S.A., ein mit ihr verbundenes Unternehmen oder eine andere Gesellschaft der BNP Paribas Gruppe mit Emittenten von in dem Beitrag genannten Wertpapieren/Basiswerten in einer umfassenden Geschäftsbeziehung stehen (zum Beispiel Dienstleistungen im Investmentbanking oder Kreditgeschäfte). Sie kann hierbei in Besitz von Erkenntnissen oder Informationen gelangen, die in dieser Werbe- bzw. Marketingmitteilung nicht berücksichtigt sind. BNP Paribas S.A., ein mit ihr verbundenes Unternehmen oder eine andere Gesellschaft der BNP Paribas Gruppe oder auch Kunden von BNP Paribas S.A. können auf eigene Rechnung Geschäfte in oder mit Bezug auf die in dieser Werbemitteilung angesprochenen Wertpapiere/Basiswerte getätigt haben oder als Marketmaker für diese agieren. Diese Geschäfte (zum Beispiel das Eingehen eigener Positionen in Form von Hedge-Geschäften) können sich nachteilig auf den Marktpreis, Kurs, Index oder andere Faktoren der jeweiligen genannten Produkte und damit auch auf den Wert der jeweiligen genannten Produkte auswirken. BNP Paribas S.A. unterhält interne organisatorische, administrative und regulative Vorkehrungen zur Prävention und Behandlung von Interessenkonflikten.

Wichtige Information für US-Personen: Die hierin beschriebenen Produkte und Leistungen sind nicht an US Personen gerichtet. Dieser Beitrag darf nicht in die USA eingeführt oder gesandt oder in den USA oder an US-Personen verteilt werden.

Emittentenrisiko: Die in diesem Beitrag beschriebenen Wertpapiere werden von BNP Paribas Emissions- und Handelsgesellschaft mbH Frankfurt am Main emittiert und von der BNP Paribas S.A. garantiert. Als Inhaberschuldverschreibungen unterliegen die von BNP Paribas Emissions- und Handelsgesellschaft mbH Frankfurt am Main emittierten und von der BNP Paribas S.A. garantierten Wertpapiere keiner Einlagensicherung. Der Anleger trägt daher mit Erwerb des Wertpapiers das Ausfallrisiko der Emittentin sowie der Garantin. Angaben zum maßgeblichen Rating von BNP Paribas S.A. sind unter www.derivate.bnpparibas.com erhältlich. Ein Totalverlust des vom Anleger eingesetzten Kapitals ist möglich.

Marken: DAX® und TecDAX® sind eingetragene Marken der Deutschen Börse AG. STOXXSM , STOXX 50SM und EURO STOXX 50SM Index sind Marken der STOXX Limited. STOXX Limited ist ein Unternehmen der Deutschen Börse. SMI® ist eine eingetragene Marke der SIX Swiss Exchange. ATX (Austrian Traded Index®) und RDX (Russian Depository Index®) werden durch die Wiener Börse AG real-time berechnet und veröffentlicht. WIG 20® ist eine eingetragene Marke der Warsaw Stock Exchange. BUX® ist eine eingetragene Marke der Budapest Stock Exchange. Dow Jones Industrial AverageSM ist ein Dienstleistungszeichen von McGraw-Hill Companies. S&P 500® ist ein eingetragenes Warenzeichen der McGraw-Hill Companies, Inc. Nasdaq 100® ist eine eingetragene Marke von The Nasdaq Stock Market, Inc. NYSE Arca Gold Bugs Index ist Eigentum der NYSE Euronext. Nikkei 225® Index ist Eigentum der Nihon Keizai Shimbun, Inc. TOPIX® ist Eigentum der Japan Exchange Group. Hang Seng IndexSM und Hang Seng China Enterprises IndexSM sind Eigentum von Hang Seng Indexes Company Limited. KOSPI 200SM ist Eigentum der Korea Stock Exchange. SET 50SM ist ein eingetragenes Warenzeichen der Stock Exchange of Thailand. MSCI® ist ein eingetragenes Warenzeichen von MSCI Inc. IBEX 35 ist ein eingetragenes Warenzeichen der Sociedad de Bolsas S.A. CECE EUR Index ® ist Eigentum und eingetragenes Warenzeichen der Wiener Börse AG. Der FTSE/ASE 20 Index® ist gemeinsames Eigentum der Athens Stock Exchange und von FTSE International Limited und wurde für den Gebrauch durch BNP Paribas S.A. – Niederlassung Deutschland lizenziert. FTSE International Limited fördert, unterstützt oder bewirbt nicht diese Produkte. FTSE™, FTSE® und Footsie® sind registrierte Marken der London Stock Exchange Plc und The Financial Times Limited und werden von FTSE International unter einer Lizenz verwendet. NIFTY 50SM ist ein eingetragenes Warenzeichen der National Stock Exchange of India. S&P Toronto Stock Exchange 60 Index® ist ein eingetragenes Warenzeichen der McGraw-Hill Companies Inc. Dow Jones Turkey Titans 20 Index ist eine Dienstleistungsmarke von Dow Jones & Company, Inc. und wurde für den Gebrauch durch BNP Paribas S.A. – Niederlassung Deutschland lizenziert. LPX 50® und LPX® Major Market Index sind eingetragene Marken der LPX GmbH, Basel. GPR 250 Global Index ist eingetragenes Warenzeichen von Global Property Research. MSCI® World Index und MSCI® Emerging Markets sind eingetragene Warenzeichen von MSCI Inc.

Das vorliegende Dokument wurde von der BNP Paribas S.A. Niederlassung Deutschland erstellt, eine Niederlassung der BNP Paribas S.A. mit Hauptsitz in Paris, Frankreich. BNP Paribas S.A. Niederlassung Deutschland, Senckenberganlage 19, 60325 Frankfurt am Main wird von der Europäischen Zentralbank (EZB) und der Autorité de Contrôle Prudentiel et de Résolution (ACPR) beaufsichtigt, ist von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) zugelassen und ist Gegenstand beschränkter Regulierung durch die BaFin. BNP Paribas S.A. ist von der EZB und der ACPR zugelassen und wird von der Autorité des Marchés Financiers in Frankreich beaufsichtigt. BNP Paribas S.A. ist als Gesellschaft mit beschränkter Haftung in Frankreich eingetragen. Sitz: 16 Boulevard des Italiens, 75009 Paris, France. www.bnpparibas.com.

© 2026 BNP Paribas. Alle Rechte vorbehalten. Wiedergabe oder Vervielfältigung des Inhalts dieses Beitrag oder von Teilen davon in jeglicher Form ohne unsere vorherige Einwilligung sind untersagt.