Outperformance

Nicht nur Rendite, sondern auch Risikomanagement

Wer immer nur auf die Rendite schaut, der macht etwas falsch. Die Rendite ist immer nur die eine Seite der Medaille. Die andere Seite ist das Risiko. Anlegen und Investieren geht nie ohne diese beiden Gegenpole. Wer mehr Rendite will, muss größere Risiken eingehen, und wer Risiken vermeiden will, kann nicht die maximale Rendite erwarten.

Anleger sollten sich deshalb klar darüber sein, was die Erwartung ist, und entsprechend den Fokus legen. Wer mit quantitativen Strategien arbeitet, hat den Vorteil, dass er die Rendite-Risiko-Profile einer Anlagestrategie aus den Vergangenheitsdaten berechnen kann. „Risiko“ ist für viele Anleger ein schwieriger Begriff. Wann ist das Risiko groß und wann klein? Ein Aktienportfolio oder ein Index weist ein großes Risiko auf, wenn es – beziehungsweise er – über die Zeit sehr stark schwankt. Man nennt das auch die Volatilität der Performance-Kurve. Um diese zu messen, wird über einen möglichst repräsentativen Zeitraum von mehreren Jahren die Standardabweichung der täglichen Renditen berechnet. Diese Maßeinheit bringt dem privaten Anleger häufig wenig. Besser wird es, wenn man die Volatilität eines Benchmarks (zum Beispiel DAX oder S&P 100) berechnet und dann das Aktienportfolio zu diesem Benchmark ins Verhältnis setzt. Da es viele passive Produkte (ETFs) auf Benchmark-Indizes gibt, kann man die Streuung der Renditen des Aktienportfolios gut ins Verhältnis zu einem entsprechenden Investment in einen ETF setzen.

In diesem Artikel schauen wir uns als Beispiel vier Handelssysteme an, die mit Aktien aus dem HDAX handeln. Als Benchmark wählen wir den HDAX-Kursindex, da wir nur die Kursbewegungen im Vergleich berücksichtigen.

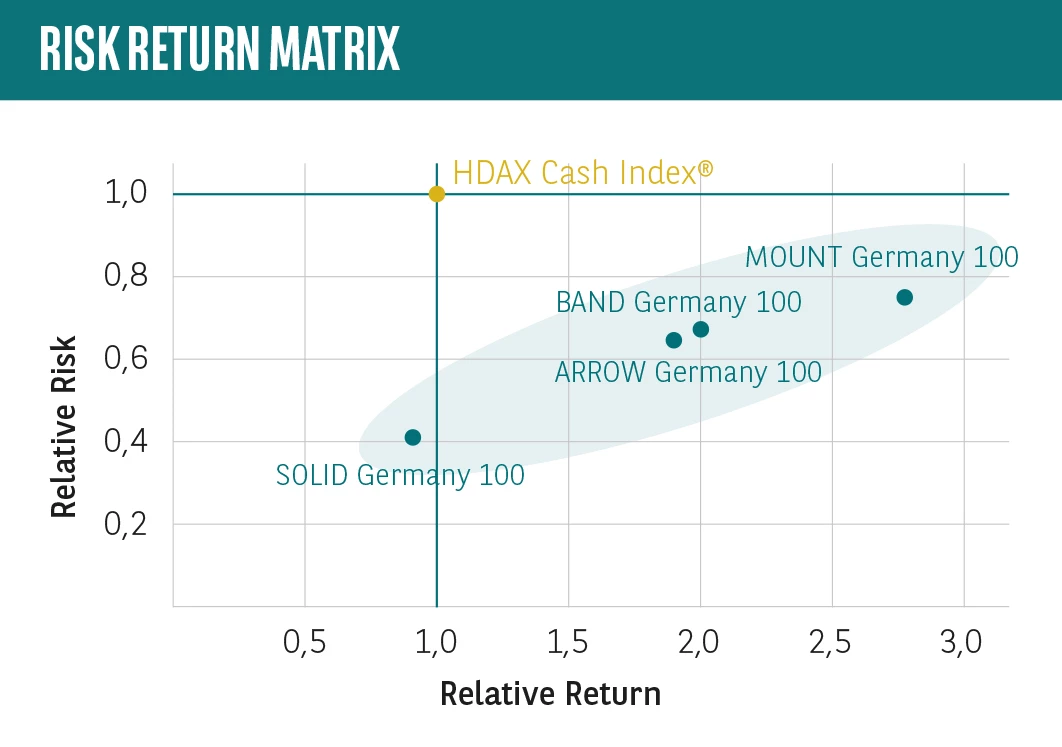

In der Grafik werden nun das relative Risiko und die relative Rendite dargestellt. Als Referenzpunkt dient der Wert (1|1). Auf diesem Punkt wird der Benchmark gelegt. Jetzt orientieren sich alle Handelssysteme an diesem Referenzpunkt. Wie ist das nun zu lesen? Das SOLID-Handelssystem erzielt fast die gleiche Rendite wie der HDAX – das jedoch bei nur 40 Prozent des Risikos. Wenn man fast die gleiche Rendite bei viel weniger Risiko erzielen kann, ist dies natürlich zu bevorzugen. Auf der anderen Seite liegt das MOUNT-Germany-100-System. Es zeigt eine circa 2,8-fache mittlere Rendite gegenüber dem HDAX. Das System dürfte, um es noch als tauglich zu bewerten, daher locker die gleiche Volatilität wie der HDAX haben. Es liegt aber sogar darunter.

DENKANSTOSS: Der HDAX ist ein Portfolio aus DAX, MDAX und TecDAX. Warum also ein so breites Portfolio handeln, wenn man doch mit einem Algorithmus das Risiko reduzieren und die Renditen steigern könnte?

Dr. Michael Geke hat sowohl einen naturwissenschaftlichen als auch einen betriebswirtschaftlichen Hintergrund. Dabei setzte er sich während der Promotion intensiv mit computerbasierten Simulationsmodellen und -theorien auseinander. Vor der Gründung des Fintechs Quantmade hat er bereits ein Softwareunternehmen und eine Unternehmensberatung gegründet.