Rendite und Risiko

Ein Vergleich von Index und Handelssystemen

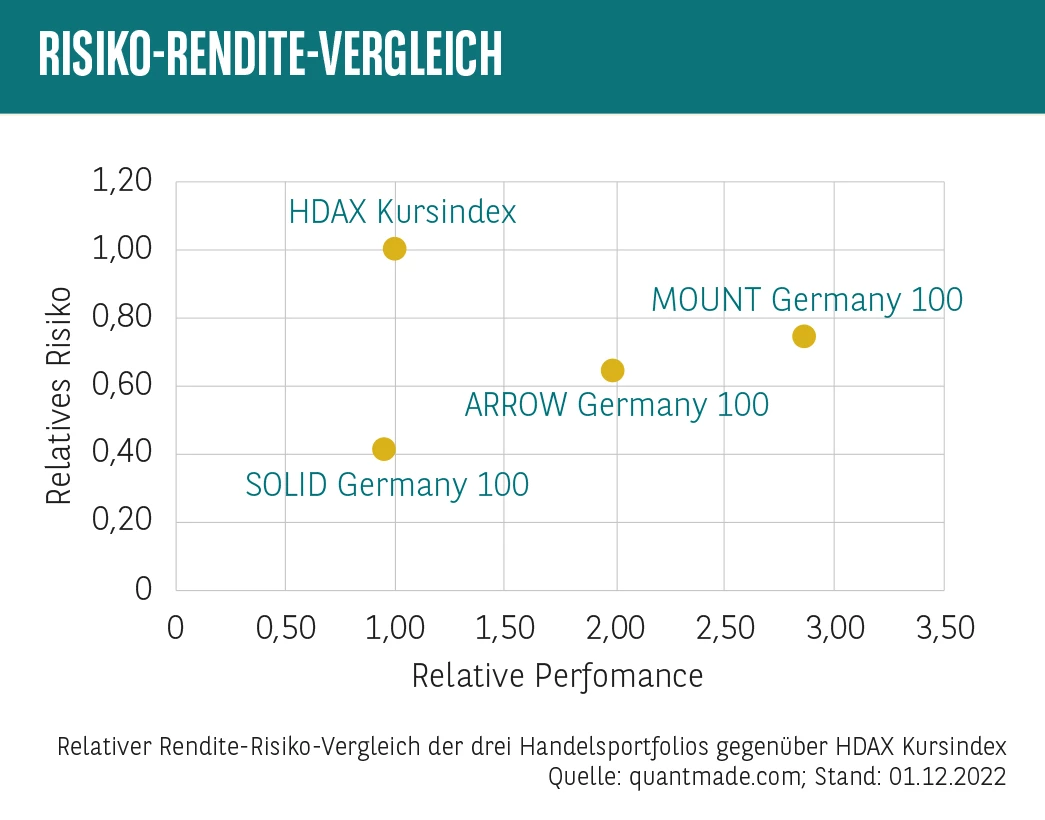

Rendite ist immer mit einem gewissen Risiko verbunden. Aber wie hoch ist nun das Risiko, und wie kann man die Rendite und das Risiko im Portfolio steuern? Wir zeigen dazu einen Vergleich von drei computergesteuerten Aktienportfolios mit jeweils unterschiedlichen Algorithmen, aber gleichem Anlageuniversum gegenüber dem Index. Jedes Portfolio hat eine bestimmte Rendite und ein bestimmtes Risiko. Typischerweise wird die mittlere Rendite über einen bestimmten Zeitraum berechnet. Das Risiko eines Portfolios drückt sich in der Volatilität der Renditen beziehungsweise der Schwankung des Depots aus. Berechnet wird dabei die Standardabweichung der Einzelrenditen über den gleichen Zeitraum. In dem Beispiel unten nutzen wir Tagesrenditen über den Zeitraum 1. Januar 2004 bis 30 November 2022 des offensiven Handelssystems MOUNT Germany 100, des ausgewogenen Handelssystems ARROW Germany 100 sowie des defensiven Systems SOLID Germany 100 und die Daten des entsprechenden Benchmarks HDAX Kursindex. Der Benchmark dient als Vergleich und zeigt das Rendite-Risiko-Bild (ohne Dividende), wenn man in alle Aktien des HDAX entsprechend der Gewichtung gleichzeitig investieren würde. Wir berechnen das relative Risiko und die relative Performance jedes Handelssystems im Verhältnis zum Benchmark und erhalten folgende Darstellung (siehe Grafik unten).

Aus der Grafik ist ersichtlich, dass das Risiko – sprich die Schwankungsbreite – im HDAX Kursindex gegenüber den drei Quant-Portfolios deutlich größer ist. (Faktor 1,3 bis 2,5). Auf der anderen Seite ist die durchschnittliche Rendite des Index gegenüber fast allen Quant-Portfolios (außer SOLID Germany 100) circa 2- bis 3-mal kleiner. Dies zeigt erst mal, dass man mit aktiv gehandelten Aktienportfolios das Rendite-Risiko-Verhältnis gegenüber dem Index steigern kann.

Der Vergleich zwischen den Quant-Portfolios zeigt, dass je offensiver das System, desto höher die erwartete durchschnittliche Rendite, aber auch das Risiko. Wer mehr auf geringere Risiken setzt, orientiert sich mehr an den SOLID-Portfolios, und wer mehr auf Rendite bei überschaubaren Risiken setzt, nutzt die MOUNT-Portfolios. Das ausgewogene Handelssystem ARROW zeigt sich ungefähr in der Mitte zwischen SOLID und MOUNT. Anleger können frei wählen, welches System sie für den Aktienhandel einsetzen wollen. Durch den Einsatz verschiedener Algorithmen kann man das Rendite-Risiko-Verhältnis in seinem Depot steuern. Mehr Informationen zu Quantmade: www.quantmade.com

Dr. Michael Geke hat sowohl einen naturwissenschaftlichen als auch einen betriebswirtschaftlichen Hintergrund. Dabei setzte er sich während der Promotion intensiv mit computerbasierten Simulationsmodellen und -theorien auseinander. Vor der Gründung des Fintechs Quantmade hat er bereits ein Softwareunternehmen und eine Unternehmensberatung gegründet.