Schon mal was von „beta“ gehört?

Rendite und Risiko steuern

Rendite und Risiko sind an der Börse eng miteinander verknüpft. Wer mehr Rendite will, muss größere Risiken eingehen. Die Finanzmathematik hat für die Bewertung dafür sogenannte risiko-adjustierte Finanzkennzahlen für Portfolios entwickelt. Es gibt eine ganz Menge davon. Durchgesetzt haben sich die beiden Kennzahlen Alpha und Beta.

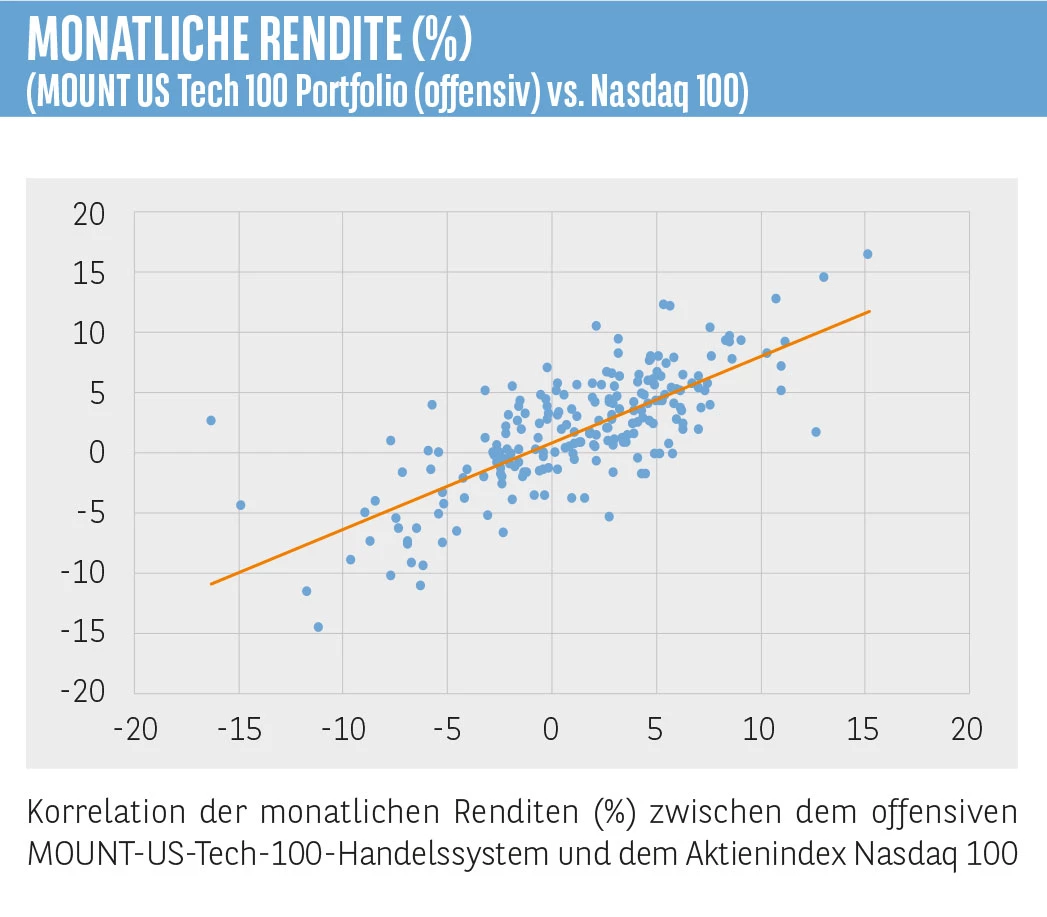

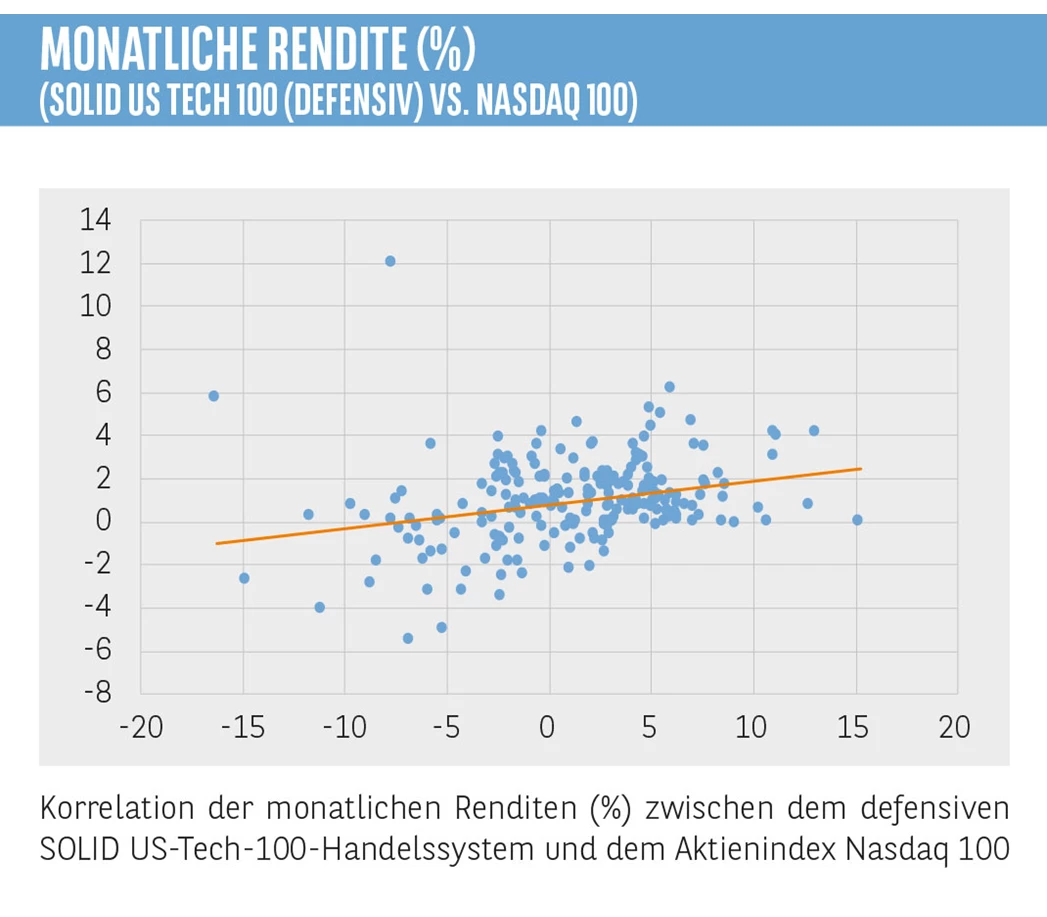

Während Alpha die sogenannte Überrendite eines Portfolios gegenüber einem Benchmark bezeichnet, zeigt Beta die Korrelation der Renditen eines Portfolios gegenüber den Renditen eines entsprechenden Benchmarks auf. Das Beta ist für Designer von Investmentstrategien von besonderer Bedeutung, da wir hier darauf achten, dass eine Handelsstrategie mehr oder weniger mit einem Benchmark korreliert ist. Damit kann man nämlich die Abhängigkeit der Performance-Entwicklung steuern. Das Beta kann man sehr gut grafisch darstellen, wenn man die monatlichen Renditen eines Benchmarks (hier im Beispiel der Aktienindex Nasdaq 100) der monatlichen Rendite eines computergesteuerten Aktienportfolios auf die Aktien im NASDAQ 100 gegenüberstellt. An der linearen Regression (rot) dieser Punkte kann man einfach das Beta aus der Steigung der Kurve ablesen. Je steiler die rote Linie (bis zu einer Steigung von 1 = 45°), desto höher die Korrelation zum Benchmark.

In den Grafiken sind unterschiedliche Strategien jeweils gegenüber dem Nasdaq 100 dargestellt. Die offensive Strategie (MOUNT US Tech 100; durchschnittliche jährliche Rendite = 24,5 Prozent) zeigt eine höhere Korrelation (höhere Steilheit) zum Benchmark als die balancierte (ARROW US Tech 100; durchschnittliche Rendite = 15,6 Prozent) und vor allem als die defensive Strategie (SOLID US Tech 100, durchschnittliche Rendite = 12,8 Prozent). Das Schöne am Beta ist, dass wir jetzt einen Gradmesser dafür haben, was eigentlich defensiv, balanciert und offensiv traden beziehungsweise investieren bedeutet, wenn wir ein aktienbasiertes Handelssystem mit dem entsprechenden Index vergleichen.

FAZIT: Wer Risiken eher vermeiden will, wählt ein defensives Handelssystem wie das SOLID-System, da dieses viel geringer mit dem Nasdaq 100 korreliert ist und auch viel geringere Drawdowns zeigt als das ARROW- oder das MOUNT-System. Damit muss man aber auch die Rendite-Erwartung zurückschrauben. Wer dagegen höhere Risiken eingehen kann und auch einen längeren Atem hat bei der Kapitalanlage, der könnte zu den eher offensiveren Systemen wie ARROW oder MOUNT greifen. Mehr Informationen finden Sie auf www.traderama.com

|  |

Dr. Michael Geke hat sowohl einen naturwissenschaftlichen als auch einen betriebswirtschaftlichen Hintergrund. Dabei setzte er sich während der Promotion intensiv mit computerbasierten Simulationsmodellen und -theorien auseinander. Vor der Gründung des Fintechs Traderama im Jahr 2018 hat er bereits ein Softwareunternehmen und eine Unternehmensberatung gegründet